新瑞鹏激进扩张乱象频出? 40亿商誉压顶+10亿资金缺口

时间:2023-02-08 19:18 | 栏目:观察 | 点击:631次

出品:新浪财经上市公司研究院

作者:壹零

近日,在传闻上市近一年之后,新瑞鹏终于将上市计划向前落实一步。

2023年1月24日,新瑞鹏在美国证监会(SEC)递交招股说明书,准备在美国纳斯达克证券交易所上市。

新瑞鹏成立于2013年,近十年以来,新瑞鹏陆续获得了达晨财智、高瓴资本、中金公司、腾讯投资、雪湖资本等多家明星资本的投资,通过不断投资并购的形式进行扩张,如今拥有近2000家宠物医院门店,其估值也从1亿元左右逐渐水涨船高至300亿元。

多年来规模的扩大,让新瑞鹏有了“中国宠医第一股”之称。然而,近年来高歌猛进的另一面,是新瑞鹏急于上市所掩盖的忧患:

1.业绩由盈转亏,变现、经营能力全线倒退

2.试图复制互联网模式以亏损换规模,4年亏损34亿,但从当前业绩指标与商业模式综合来看,未来实现盈利可能甚微

3.多年来激进并购让新瑞鹏40亿商誉压顶,流动性不佳、偿债能力存在压力

4.最值得关注的是,在并不如人意的经营指标背后,新瑞鹏一面通过高溢价收割宠物主、一面医疗事故频发,对于员工也存在压榨、克扣等问题。

新瑞鹏一面收割宠物宠主、一面压榨克扣员工

根据招股书显示,截至2021年12月31日,新瑞鹏旗下拥有23个宠物医院品牌,分为民族品牌(覆盖全国),区域旗舰品牌(各省市)以及高端/专业品牌。

资料来源:招股书

资料来源:招股书

但需要注意的是,由于地域不同或品牌本身的原因,近2000家宠物医院很难做到完全统一管控,在同样的新瑞鹏品牌旗下,是不同医院之间的诊疗水平、服务水平参差不齐

2022年黑猫投诉【投诉入口】发布的《2021十大消费乱象》中,宠物看病收费不透明、过度医疗被作为典型案例列出。

类似的问题在新瑞鹏上也同样存在。不仅通过溢价、过度检查等方式收割宠物主人的钱包,宠物医疗事故、漠视甚至伤害等事件也层出不穷,这些极差的消费体验终将影响消费者对于新瑞鹏品牌的信任程度。此外,新瑞鹏对于其员工也存在压榨现象,长此以往也会对其业务发展带来不小的负面影响。

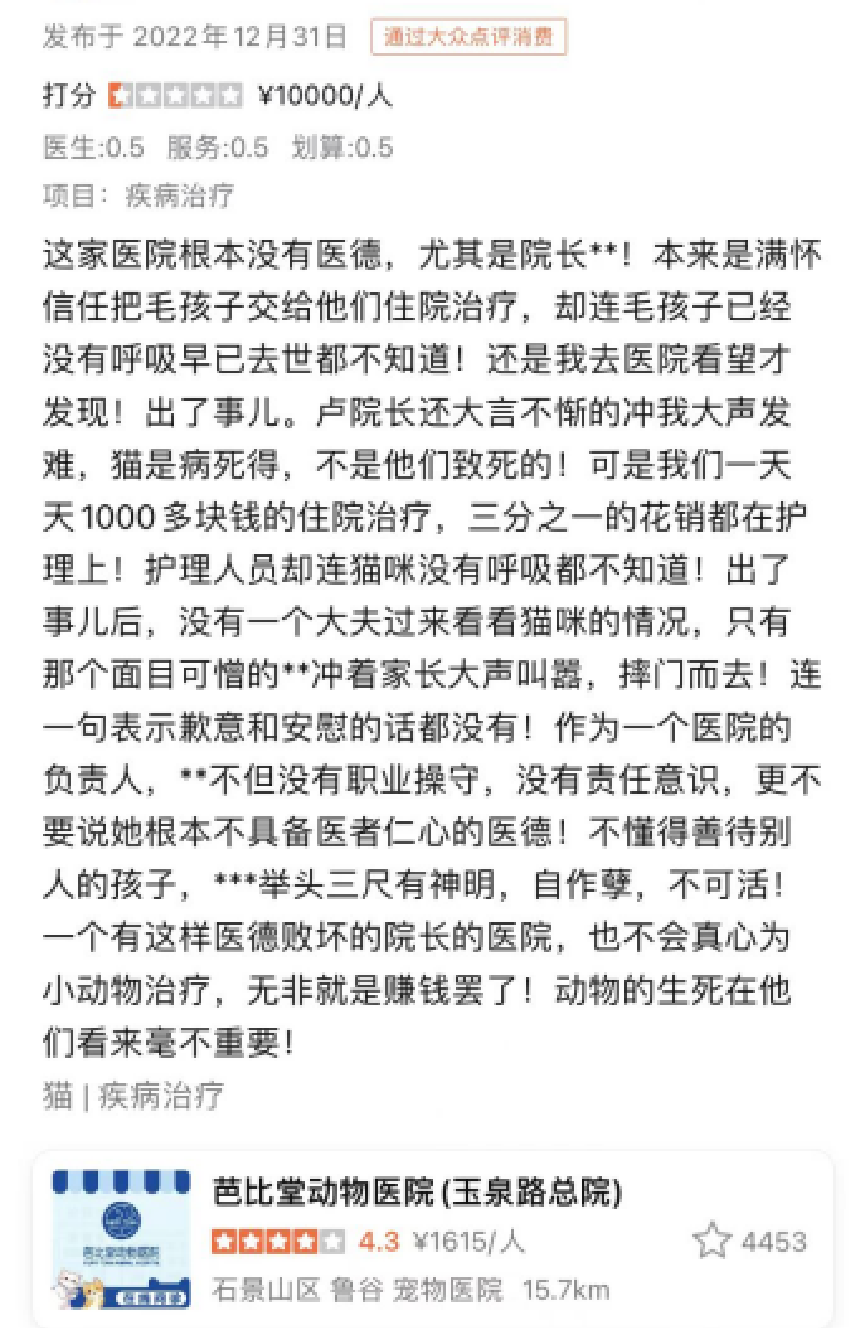

乱象一:收割宠物主?

目前宠物医疗所需的药品、器械等并不在国家定价范围之内,其价格基本上是由市场决定的。虽然宠物医院有义务明码标价或在消费前提前告知价格,但在实际过程中依然存在虚假宣传、漫天要价、隐形消费等乱象。

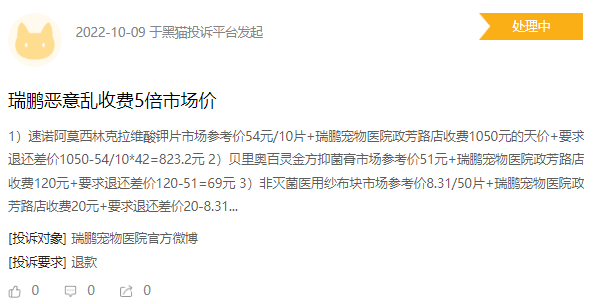

实际上,利用宠物主对于宠物医疗信息不透明、急于带宠物治疗等心理,动辄千元甚至万元的诊疗费用。黑猫投诉上,对于新瑞鹏及旗下医院强制消费、恶意要价、过度推销的投诉数不胜数,而由于缺乏一系列监管,这些投诉往往不了了之。

资料来源:黑猫投诉

资料来源:黑猫投诉

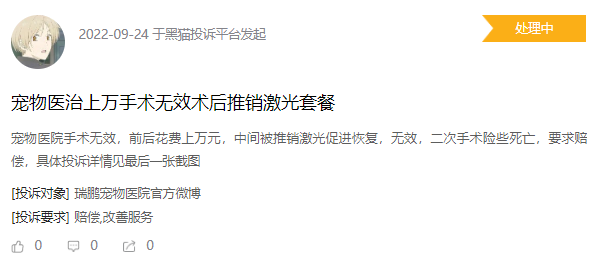

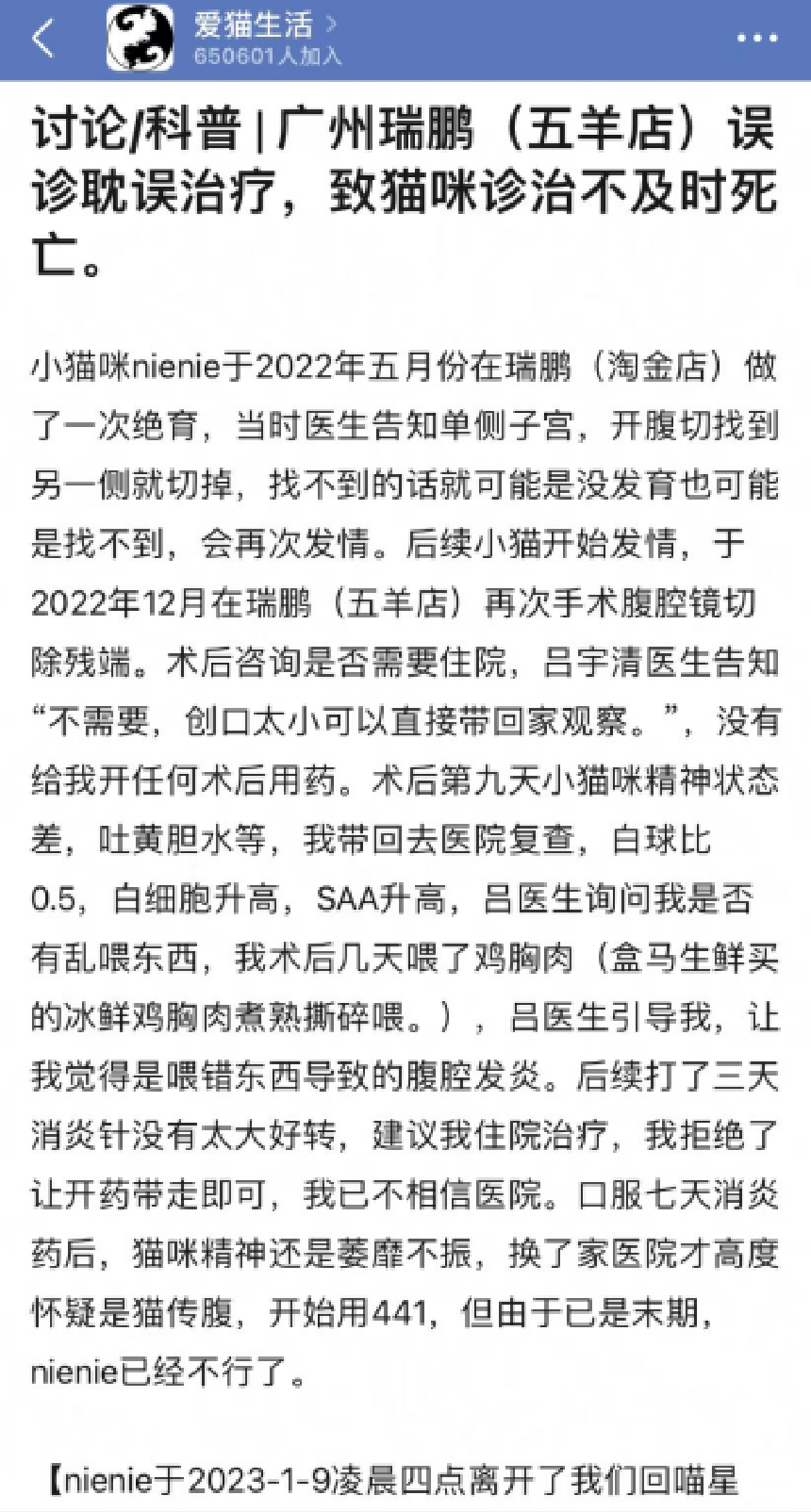

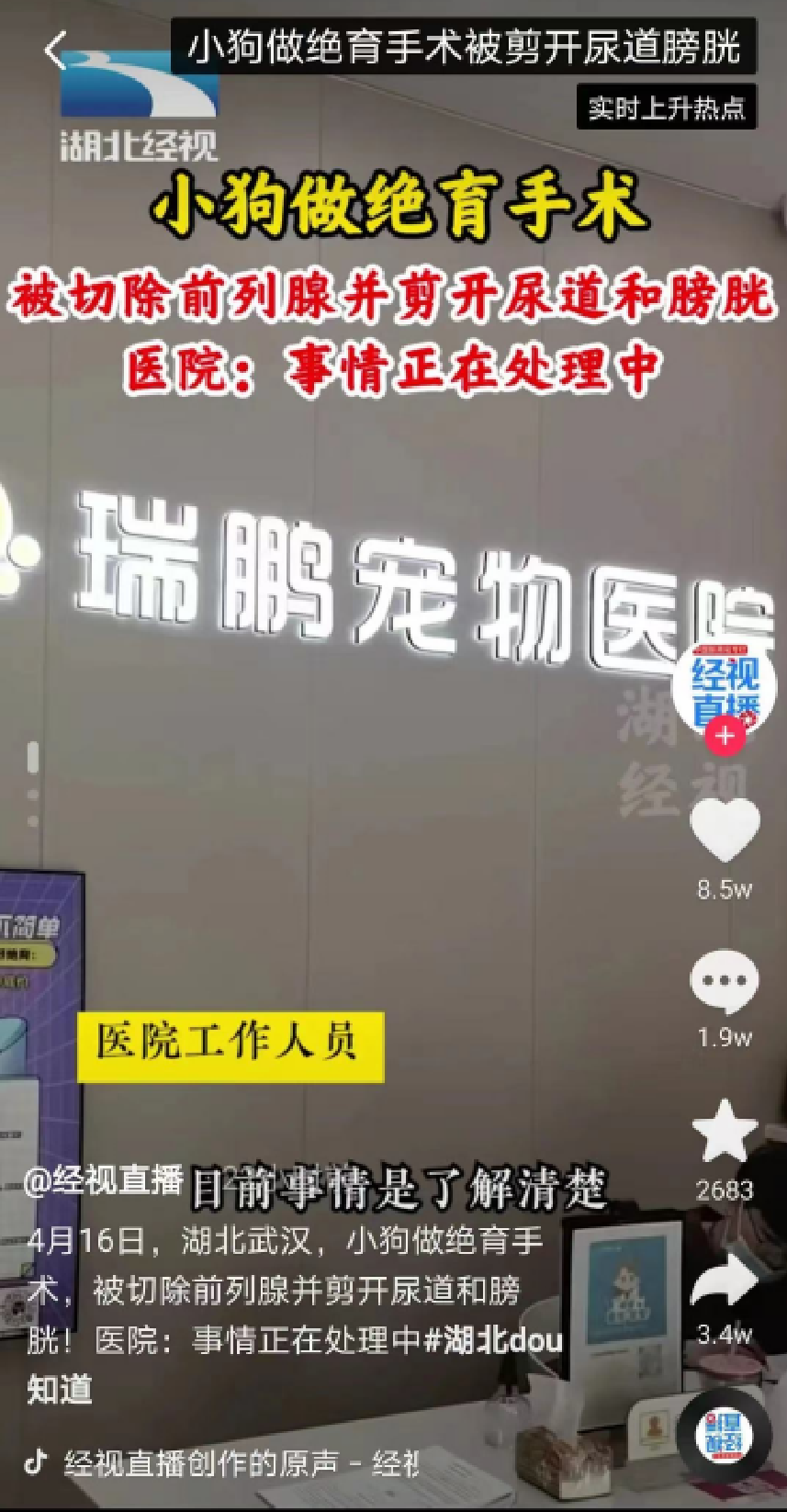

乱象二:漠视甚至伤害宠物 医疗事故频发?

招股书中,新瑞鹏表示,旗下一些宠物医院还没有获得包括诊疗、诊断、兽药、辐射安全、环评等各类许可证。

短短几年间的激进扩张下,新瑞鹏旗下的宠物医院诊疗水平参差不齐,宠物医生的医疗水平及道德底线也存在一定差异。由于宠物无法像人类一样正常交流,一旦医院及医生出现过失、过错甚至恶意伤害,为此买单的并非新瑞鹏,而是宠物的生命以及宠物主的情感及金钱。

在黑猫投诉、大众点评、豆瓣、小红书等社交平台上,对于新瑞鹏及旗下医院存在过度检查、过度手术、过失治疗甚至恶意伤害的事件层出不穷,医生及护士服务态度差、治不好病是一方面,在宠物主花费上万元费用后依然将宠物治死、医生恶意虐待动物等问题更应值得重视。

乱象三:压榨员工?

在脉脉、知乎、豆瓣等平台上,对于在新瑞鹏工作,有很多用户表示十分劝退,对于公司克扣工资、加班多、学不到东西等“吐槽”较多。

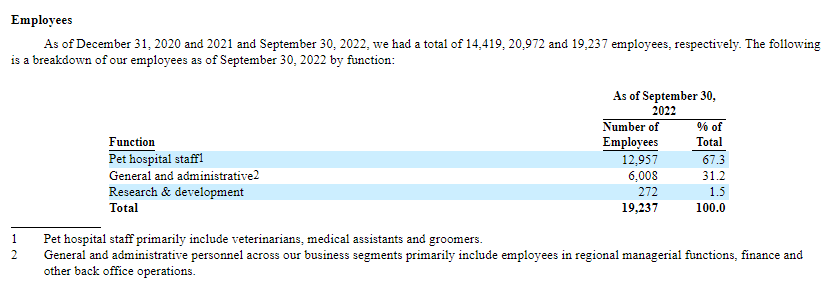

实际上,在招股书中,新瑞鹏表示,公司没有为全体员工足额缴纳社会保险和住房公积金。截止2022年9月30日,新瑞鹏共拥有19237名员工,相较去年的同一时期已经有所下降。其中,宠物医院工作人员为12957人,占比最多,为67.3%,而行政人员为6008人,占比31.2%,研发人员仅272人,占比1.5%。

资料来源:招股书

资料来源:招股书

在这些员工中,究竟是哪类员工没有被保证法律规定的最基本的社保和公积金呢?根据管理费用项目下最大的开支为人员开支,2022年前九个月行政及企业管理职能人员开支为人民币7.161亿元(1.007亿美元),由此计算,行政人员的年均薪资为人均16万元左右,超过了一、二线城市的员工薪资平均线。

由此推断,网传未被足额缴纳社保和公积金的或为新瑞鹏人数最多的宠物医院工作人员。这些一线人员能够直接影响新瑞鹏旗下宠物医院的诊疗水平与护理水平,长期来看或将影响企业整体的服务质量与信誉。

近40亿商誉压顶藏爆雷风险 现金缺口高达10亿元

激进的扩张除了导致门店水平参差不齐,也为公司本身的经营及流动性埋下祸患。

千余家医院的收购积累了巨额商誉。根据招股书,截至2022年9月30日,商誉为人民币39.789亿元(5.593亿美元),商誉的资产占比高达35.7%,净资产占比高达77.79%。叠加当前新瑞鹏连年亏损、单季度闭店近100家、单店收入连年大幅减少的背景,这些商誉在上市后很可能会发生减值计提,将对企业的业绩产生不小的负面影响。

与此同时,新瑞鹏自身的偿债能力及流动性也存在问题。

根据招股书显示,新瑞鹏的负债总额达到60.31亿元,其中44.64亿元为流动负债,其中包括18.94亿元的短期银行借款。

流动负债占比高达74%,流动比率仅为0.85,新瑞鹏面临了不小的偿债压力。更需要注意的是,截至2022Q3,新瑞鹏账上的现金及现金等价为余额为8.56亿元,小于其要偿付的短期借款数额,两者之间存在近10亿元的现金缺口。而更多的资金是以限制性资金的形式存在,企业在一定期限内无法随意支取。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!