业绩仰仗比亚迪的金力股份拟科创板上市,与供应商有诉讼大战

时间:2023-02-03 16:25 | 栏目:个股 | 点击:736次

【文/观察者网 邹煦晨 编辑/张广凯】

业绩仰仗比亚迪的金力股份近期申报科创板IPO。

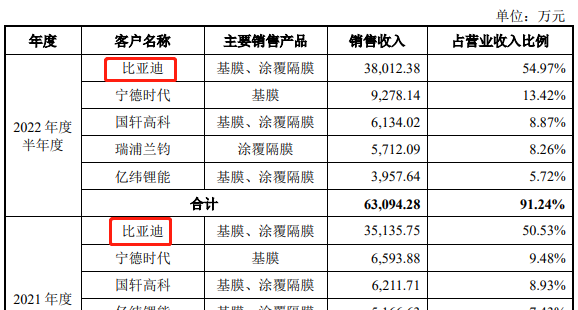

值得一提的是,比亚迪于2021年入股金力股份,并与金力股份实控人签订对赌协议。入股当年,比亚迪对金力股份的采购量猛增,并成为金力股份第一大客户。占金力股份营业收入比例也由2020年的0.79%狂飙至2021年的50.53%,并且2022年上半年的占比已经达到54.97%。

虽然,有关对赌协议目前已经终止,但若金力股份IPO失败,则有关协议将恢复效力。

实控人或曾被限制消费

金力股份主要从事锂电池湿法隔膜研发、生产和销售。公司主要产品包括湿法基膜和在湿法基膜基础上进行涂覆加工的涂覆隔膜。该材料用于物理隔离锂电池正极和负极,防止电池短路,同时保证锂离子在电池充电和放电期间能够自由通过微孔通道以保证电池正常工作。

从股权结构来看,金力股份实控人为袁海朝和袁秀英,两人系夫妻关系且控制金力股份25.68%的股份。关于这个,金力股份在申报稿中有个风险提示,即本次发行完成后,实控人控股比例将下降为21.83%,在一定的情况下可能出现上市公司控制权不稳定的风险。

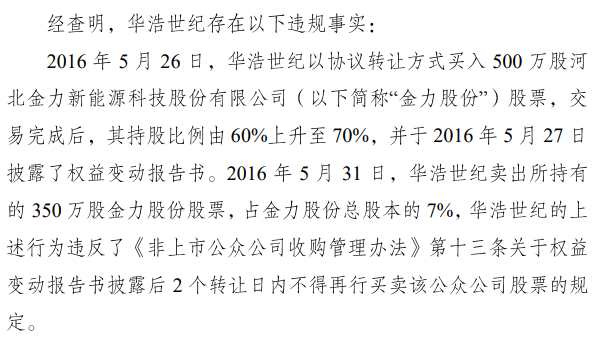

需要指出的是,金力股份实控人曾有违规行为。金力股份曾在新三板挂牌,金力股份实控人大部分股权是通过北京华浩世纪投资有限公司(下称“华浩世纪”)间接控制。

2016年9月,华浩世纪收到股转系统的警示函。原因是华浩世纪违反规定,在权益变动报告书披露后2个转让日内,卖出金力股份股票,占金力股份总股本的7%。

警示函摘要,数据来源:新三板

警示函摘要,数据来源:新三板

金力股份科创板申报稿的报告期为2019年至2021年以及2022年上半年。在报告期内,金力股份及其实控人或曾被限制消费。

企查查显示,河北省邯郸市中级人民法院于2020年9月对金力股份及其实控人袁海朝限制消费。原因是,该院于2020年9月14日立案执行申请人无锡市永展货运有限公司申请执行金力股份合同、无因管理、不当得利一案,金力股份未按执行通知书指定的期间履行生效法律文书确定的给付义务。

那么金力股份为何未按期给付,以及申报稿是否需要披露这段经历?

限制消费令摘要,数据来源:企查查

限制消费令摘要,数据来源:企查查

另外,金力股份实控人曾签有众多对赌协议,其中部分对赌协议已经触发。

比如,金力股份实控人与珠海北汽曾签有对赌协议,约定了业绩承诺及保障、股权回购、估值调整及补偿、转股限制、优先认购权、购买与共售权、反稀释条款、优先清算权等特殊权利条款。2021年11月,因反稀释条款已触发,袁海朝以333.33万元的价格回购了珠海北汽持有的部分股份,并向珠海北汽支付了反稀释补偿款666.67万元。

入股当年,比亚迪的采购额狂飙

2021年10月,比亚迪以8000万元增资入股金力股份。并且,比亚迪和金力股份实控人签订对赌协议,约定了回购权、优先清算权、整体出售征得同意、反稀释、优先认购权、股权转让限制、优先购买权、跟随出售权、共同投资和最惠国待遇等特殊权利条款。

这一年,比亚迪成为金力股份第一大客户,相关金额为3.51亿元,占金力股份营业收入的50.53%。并且2022年上半年,金力股份对比亚迪的销售金额达到了3.8亿元,即半年超2021年全年。相关金额占营业收入的比例也升至54.97%。

需要指出的是,金力股份在2020年对比亚迪的销售金额也才172.55万元,只占营业收入的0.79%。

前五大客户摘要,数据来源:申报稿

前五大客户摘要,数据来源:申报稿

在此背景下,金力股份的业绩狂飙。报告期内,金力股份的营业收入分别为1.85亿元、2.19亿元、6.95亿元、6.91亿元,归母净利润分别为-1.29亿元、-1.7亿元、1.01亿元、1.31亿元。

此次科创板IPO,金力股份拟募投项目的募集资金投入金额为13.1亿元,发行不超过9693.23万股,占发行后总股份的15%。以此计算,金力股份达到该目标的估值为87.36亿元。考虑稀释作用后,比亚迪手中股份的估值为1.66亿元,相较成本增值了8637.76万元,增值率为107.97%。

另外,比亚迪有关的对赌协议虽然目前已经终止,但若金力股份IPO失败,则有关协议将恢复效力。

金力股份此次科创板IPO的保荐机构为海通证券。厦门国贸海通、中小企业发展基金、海通创新投等3家公司均为海通证券控制的企业。2021年12月,海通创新投等3家公司以2亿元增资入股金力股份。考虑稀释作用后,若金力股份达到前文87.36亿元的估值目标时,海通创新投等3家公司手中股份估值为2.7亿元,增值了7036.09万元,增值率为35.18%。

海通创新投等3家公司也曾与金力股份实控人签订过对赌协议。目前相关协议均已终止,但若金力股份IPO失败,上市保证条款、股份回购条款及相关义务则自动恢复效力。

与供应商有诉讼大战

供应商方面,金力股份也有看点。

邯郸开发区载德商贸有限公司(下称“邯郸载德”)在2019年和2020年分别为金力股份第二大和第一大原料供应商,相关金额分别为1740.36万元和2175.94万元,占金力股份原料采购总额的比例分别为10.12%和18.68%。但2021年和2022年上半年,邯郸载德连金力股份前五大原料供应商都没进。

值得一提的是,金力股份2019年和2020年通过邯郸载德转贷3.88亿元。即金力股份将超过实际采购金额的银行贷款受托支付给邯郸载德,邯郸载德再将钱转回金力股份。

那么,邯郸载德为何愿意配合金力股份进行转贷,之后为何连前五大原料供应商都没进?

不过,金力股份与供应商并非都是这么“和谐”。

截至2022年12月23日的申报稿签署日,金力股份与供应商北交所上市公司天马新材有一起未决诉讼。金力股份要求解除买卖合同,由被告天马新材赔偿经济损失2110.08万元,由被告承担退货责任以及诉讼费、财产保全费等费用。天马新材则提起反诉,要求金力股份支付397.8万元货款及利息。

天马新材在2023年1月10日公告了类似的内容。不过,有意思的是,天马新材似乎进行了侧面“反驳”。天马新材在公告中表示,其作为国家级专精特新“小巨人”企业、第一批建议支持的国家级专精特新“小巨人”企业和“制造业单项冠军示范企业”,以优异的产品性能、和优质的客户服务质量,建立了良好的品牌声誉与竞争优势,多年来未因产品质量问题产生诉讼纠纷。其获得了多家锂电池隔膜企业的认可。

整体来看,金力股份在业绩方面还有需要关注的地方。

比如,金力股份2021年利润总额仅为8370.18万元,但净利润却为1.03亿元。具体来看,金力股份2021年利润总额按法定/适用税率计算的所得税费用为1255万元,但使用前期未确认递延所得税资产的可抵扣亏损等后,所得税费用直接变成负数,即-1881.13万元。这也导致,金力股份2021年计算所得税费用后,净利润反而更高的主要原因。

不过,这种“利好”能持续多久?

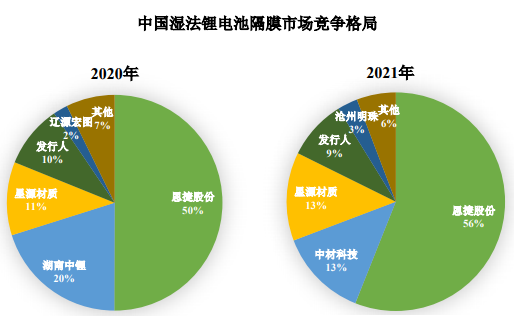

此外,申报稿显示,恩捷股份和星源材质为行业领先上市公司。2021年,恩捷股份和星源材质在中国湿法锂电池隔膜市场的市场占用率均有提升,恩捷股份由50%升至56%,星源材质由11%升至13%。而与这些龙头相比,金力股份的市场占用率不升反降,由10%降至9%。

中国湿法锂电池隔膜市场摘要,数据来源:申报稿

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!

中国湿法锂电池隔膜市场摘要,数据来源:申报稿

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!