政策端迎多重利好,大A全面飘红

时间:2023-07-26 08:37 | 栏目:研究 | 点击:518次

7月政治局会议召开,政策基调偏积极,有效提振市场信心。7月25日大盘高开高走,三大指数收盘涨幅均超过2%,其中上证指数收涨2.13%报3231.52点,创8个月最大单日升幅;深证成指涨2.54%报11021.29点,创业板指涨2.14%报2192.9点。全A个股4398家上涨、711家下跌。

量能方面,两市成交放量,成交额约0.95万亿元。北向资金大幅买入,实际净买入189.83亿元。其中沪股通净买入98.78亿元,深股通净买入91.05亿元。盘面上,地产、金融、消费联袂大涨。

具体来看会议内容,会议指出当前“国内需求不足”,或意味着当前政策的阶段性任务仍是拉动总需求;要“加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”,“要精准有力实施宏观调控,加强逆周期调节和政策储备”,后续政策力度或可期;具体逆周期调节政策方面,会议强调扩大消费(汽车、电子产品、家居等大宗消费及体育休闲、文化旅游等服务消费)、政府投资带动(加快地方政府专项债券发行和使用)、减税降费、多措并举稳住外贸外资基本盘。整体政策基调积极,市场对后续配套落实政策也有所期待。

此外针对大家关注的地产、资本市场、就业及地方政府债务等热点问题,会议也有所提及。地产方面,会议提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,未提及“房住不炒”;?资本市场方面,提出“要活跃资本市场,提振投资者信心”?;就业方面,提出“把稳就业提高到战略高度通盘考虑”;地方债方面,政治局会议明确指出“制定实施一揽子化债方案”,缓解市场担忧。针对微观层面,政策端整体定调较为积极,并且以解决问题为导向,有助于进一步稳定市场信心。

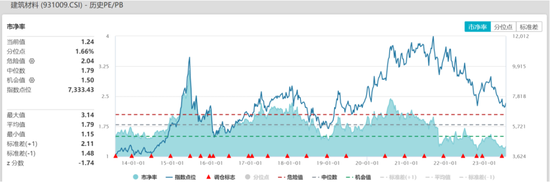

政治局会议对地产行业提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱”,“加大保障性住房建设和供给,积极推动城中村改造和‘平急两用’公共基础设施建设”等,整体偏积极,并一定程度超市场预期,地产链受益上涨,建材板块也因此强势上涨,建材ETF(159745)上涨5.95%。

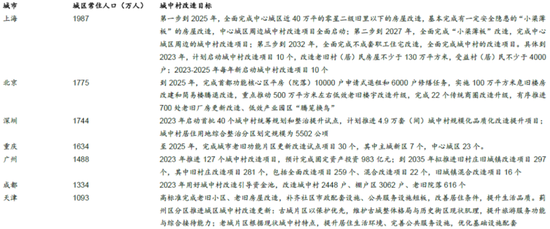

此外,城中村改造的政策也对建材板块构成一定利好。7月21日,国务院总理李强主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。根据国家统计局的七普数据,我国共有21个超大特大城市,其中过半城市已经对城中村改造制定了量化目标;从已披露数据来看,单项目年投资额在2.06亿元-7.74亿元。华泰证券研究所测算,全国城中村改造年投资额可能为数千亿量级。

整体来看,政策层面对地产的表述侧重于调整优化,虽然目前地产销售数据依然偏弱,实际回暖仍需等待,但预期的转好可能依然会对地产链上的建材板块有一定的提振作用。此外,政策端进一步支持保障房和城中村改造,其中存量市场的翻新需求在政策支持下或成为消费建材需求的重要支撑,对于建材的新增和存量需求均构成利好。

基本面上看,建材板块去年持续亏损调整后,消费建材子板块今年率先出现利润修复、业绩回暖的迹象。从部分消费建材公司23H1的业绩预告看,蒙娜丽莎、东鹏控股、东方雨虹预计23H1归母净利同比分别+134%-147%、+203%-248%、+35-45%,利润修复较为明显。

若后续地产供需端政策进一步出台,支撑实物量指标加速修复,或能进一步加速消费建材公司收入端的明显改善,顺周期板块或有政策预期驱动的阶段性行情。建材板块目前PB估值处于历史低位,目前感兴趣的投资者可继续关注建材ETF(159745),但需警惕地产需求端恢复不及预期、政策出台不及预期带来的调整风险。

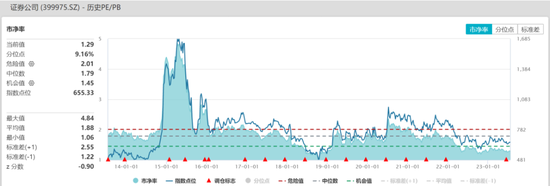

受会议提及“活跃资本市场,提振投资者信心”,以证券为首的大金融板块7月25日也涨势较好。其中证券ETF(512880)涨5.68%、金融ETF(510230)涨4.26%。

近期经济数据承压,权益市场持续调整,量能方面,根据WIND数据,两融余额截至7月24日为15,755.05亿元,创3月以来新低,市场情绪和交投活跃度处于相对低位。政治局会议提出“要活跃资本市场,提振投资者信心”,关注点从制度建设转向市场呵护,若相关市场呵护措施进一步落地,有望带来交投情绪回暖,从而拉动证券板块上行。

此外基本面上看,保险有望迎来利润修复。根据中信建投证券统计,上市险企6月人身险保费增长强劲,其中太平(+10.8%)>人保(+9.9%)>平安(+8.3%)>国寿(+6.9%)>新华(+5.1%)>太保(+4.0%),普遍较5月增速进一步提升,或受益于当前居民的稳健投资需求和定价利率调整带动储蓄险需求加速释放。(风险提示:提及个股仅用作观点展示,不构成个股推荐)

且近期保险公司产品上新节奏有所加快,因此定价利率调整后,负债端保费增速依然有望持续增长。而资产端,流动性后合理充裕、权益市场温和修复、长端利率低位震荡,资产端有望改善,也有望进一步助力行业估值底部修复。

整体来看,政策基调偏积极,监管层也将把维护市场平稳运行作为工作重点,后续有望进一步提振交投情绪。且宏观经济方面悲观预期或已体现,当前权益资产估值较低,后续有望回暖,拉动证券板块上行。

此前证券市场改革不断推进,全面注册制+退市机制完善+机构投资者培育+引导长线资金入市等多措并举依然有望为证券公司带来新一轮的业务发展和机会。资本市场长期向好趋势不变,大金融板块当前估值较低,可关注证券ETF(512880)、金融ETF(510230),把握市场回暖时的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!