奈雪的茶单店加盟成本近百万 同店店效下滑着急进攻下沉市场

时间:2023-07-25 18:06 | 栏目:观察 | 点击:549次

出品:新浪财经上市公司研究院

作者:新消费主张/shu

新式茶饮第一股,一头扎进加盟混战。

7月20日,奈雪的茶(下文简称:奈雪)宣布推出“合伙人计划”,首次开放主品牌加盟业务,表示将以“直营+加盟”的双轮驱动模式,加速市场拓展和品牌覆盖。自6月中旬开始就传得沸沸扬扬的消息,如今终于尘埃落定。

事实上,早在2019年,奈雪便通过子品牌“台盖”探索加盟模式。2022年底斥资5.25亿元收购乐乐茶后,第一件事也是转型加盟,试水小店模型和下沉市场。此番奈雪躬身入局,标志着高端新式茶饮全直营时代正式落幕。

资本市场的反应也颇值得玩味。

奈雪在官方公众号公布事业合伙人相关事宜后,当日股价迅速拉升,盘中一度涨超12%。截至收盘股价增长10.46%,总市值约为103.25亿港元。然而,看似强劲的势头犹如泡沫,很快被无情戳破。7月21日和24日收盘之际,奈雪的股价已接连跌去5.32%、10.35%,市值比确认开放加盟前还低6.24%。

来源:wind

来源:wind

投资者为何对奈雪开放加盟持怀疑态度?从TOC转向TOB,奈雪又能否顺利扭亏为盈,守住“第一股”宝座?

前期投入近百万 一年半回本只是空话?

想要成为奈雪的事业合伙人,各方面门槛并不低。

据官方招商小程序显示,奈雪的加盟商需要全职经营。每天亲自带店时间不得低于6小时,每个月不低于130个小时,3店及以上签约人需要组建专业管理团队。此外,加盟商必须拥有当地丰富的商业资源和2年以上餐饮业直接运营和管理经验,多店及区域合作则需要有3年以上同时管理3家餐饮门店的经验。

在资金要求方面,奈雪的单店合作需要有150万及以上流动资金验资证明或其他资产证明,区域合作该指标为450万。包括一次性品牌合作费、开业综合服务费、培训费、保证金、设备装修以及首次配货费用在内,加盟商的前期投入高达98万元。

曾同为“高端茶饮三巨头”的喜茶和乐乐茶,加盟门店基本以小店模式为主,投资成本在40万元以上;首轮融资就获得180亿元估值的茶百道,单店投入在30万-50万元之间;主攻下沉市场的蜜雪冰城,初期成本约为37万元起。

与这些新式茶饮品牌横向对比,奈雪的品牌授权和设备费用都远高于同行平均水平。公开报道显示,奈雪坚持加盟和直营门店“零差别”,提供同样的第三空间和产品体验。这意味着,奈雪的加盟门店均为90-170平米的“大店”,品类组合包括饮品与烘焙,装修和配货费用也必然居高不下。

在不考虑房租、水电和人工成本的情况下,奈雪的加盟投资成本已经逼近百万元。

窄门餐眼数据显示,超7成奈雪直营门店分布在一线和新一线城市,近60%选址在核心商圈的购物中心一楼。而据《2023年上半年中国商业地产租金指数研究报告》统计,全国百大购物中心商铺平均租金为每天每平米27.02元。若奈雪的加盟门店选址延续直营门店的策略,每月租金支出约为7.30万-13.78万元。叠加门店必须配备的5名正式员工,每月固定费用或将达20万元。

对于加盟商而言,投资门槛过高只是众多顾虑中的一个。奈雪超1200家直营门店都没能验证的大店模式,加盟门店能否成功实现盈利,仍是未知数。不过,奈雪似乎对此胸有成竹。在公开采访回应中,奈雪自信地表示加盟商一年半左右就能收回成本。

2022年报披露的关键经营数据显示,报告期内奈雪的单店平均每日订单量约为348.2单,每笔订单平均销售价值为34.3元,经营利润率约为11.8%。基于三大指标简单测算,如果加盟商前期投入为98万元,需要超23个月才能回本。而想要达到总部承诺的18个月回本目标,单店平均每日订单量要较2022年同期至少提高29个百分点。

5年累计亏损超9亿 奈雪能靠加盟翻身吗?

2021年6月,奈雪的茶趁着消费升级东风登陆资本市场,首日市值直接突破340亿港元。不曾想,上市即巅峰,股价从此一蹶不振。截至发稿日,奈雪的市值与最高点相比已蒸发超250亿港元。

不被认可的背后,是奈雪逐渐掉队的规模和亏损不止的业绩。

据窄门餐眼不完全统计,目前奈雪旗下共有1206家门店,约为喜茶总门店数的65%,古茗、茶百道、沪上阿姨和书亦烧仙草门店规模的约16%,不足蜜雪冰城门店总量的5%。2023年奈雪计划在一二线城市新增600家门店,但截至6月30日,只有145家新店落地,进度不足四分之一。

开城拓店后继乏力,单店经营表现也不甚乐观。

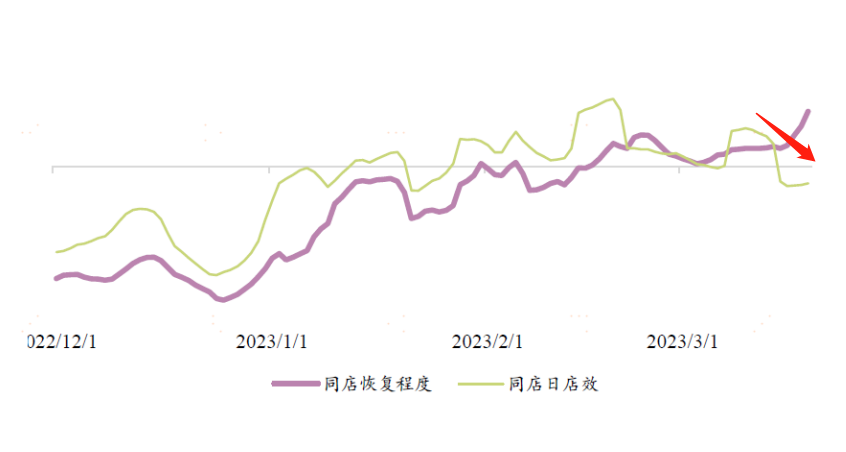

2022年奈雪的平均客单价和日均订单量分别同比下降17.6%、16.44%,经营利润率则同比减少2.7%。光大证券(维权)研究报告显示,2023年上半年奈雪的同店收入虽整体有所恢复,但3月后还是显露出下滑的迹象。中金公司研究报告亦预估,今年第二季度奈雪的同店店效仅恢复至2021年同期的70-75%,6月旺季期间日均销量尚未观察到显著环比改善。

来源:光大证券

来源:光大证券

结合往期财报数据来看,2018-2022年,公司的原材料、员工和租金“三座大山”始终占比当期总营收逾七成。各报告期内归母净亏损分别为0.66亿元、0.39亿元、2.02亿元、1.45亿元和4.61亿元,5年累计亏损9.13亿元且呈逐年扩大趋势。

增长失速、连年亏损,奈雪的“第一股”光环不再。近期公开报道显示,至少有6家中国新式茶饮连锁店考虑海外IPO。其中,霸王茶姬正在与美国银行和花旗紧密合作,准备冲击美股。茶百道、沪上阿姨、古茗和蜜雪冰城都瞄准了港交所,欲与奈雪一争高下。

新式茶饮早已是一片红海。中国连锁经营协会发布的《2022新茶饮研究报告》显示,2022年末在业的新茶饮门店总数约48.6万家,同比增长超28%,半数以上为连锁品牌。内卷加剧焦虑之下,高端品牌纷纷降价、下沉、开放加盟。但低线城市核心商圈数量有限、消费者对价格更敏感、具备资金实力的加盟商不多,奈雪该如何在小镇县城的商业生态中站稳脚跟,恐怕还要持续探索。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!