易成新能百亿直接融资背后主业5年4亏 已成平煤集团募资工具?

时间:2023-07-24 19:53 | 栏目:观察 | 点击:567次

出品:新浪财经上市公司研究院

作者:昊

7月21日,易成新能公告,公司向特定对象发行股票申请获得深圳证券交易所受理。

根据披露的信息,易成新能拟增发不超过6.53亿股,募集资金25亿元,用于锂离子电池负极材料研制与生产建设项目(二期)、年产3万吨高性能锂离子电池负极材料项目、宝丰县100MW分布式光伏电站项目和卫东区50MW分布式光伏电站项目,并补充流动资金。

2022年9月,易成新能曾发布定增预案拟募资16亿元。但半年后,2023年3月31日,公司股东大会决议,拟对原有募投项目进行优化调整,终止2022年度向特定对象发行A股股票发行方案,同时披露2023年度股票发行方案。

较前次预案相比,新定增方案提高了补流资金,还增加两个分布式光伏电站募投项目,最终拟募资总额增加了9亿元。

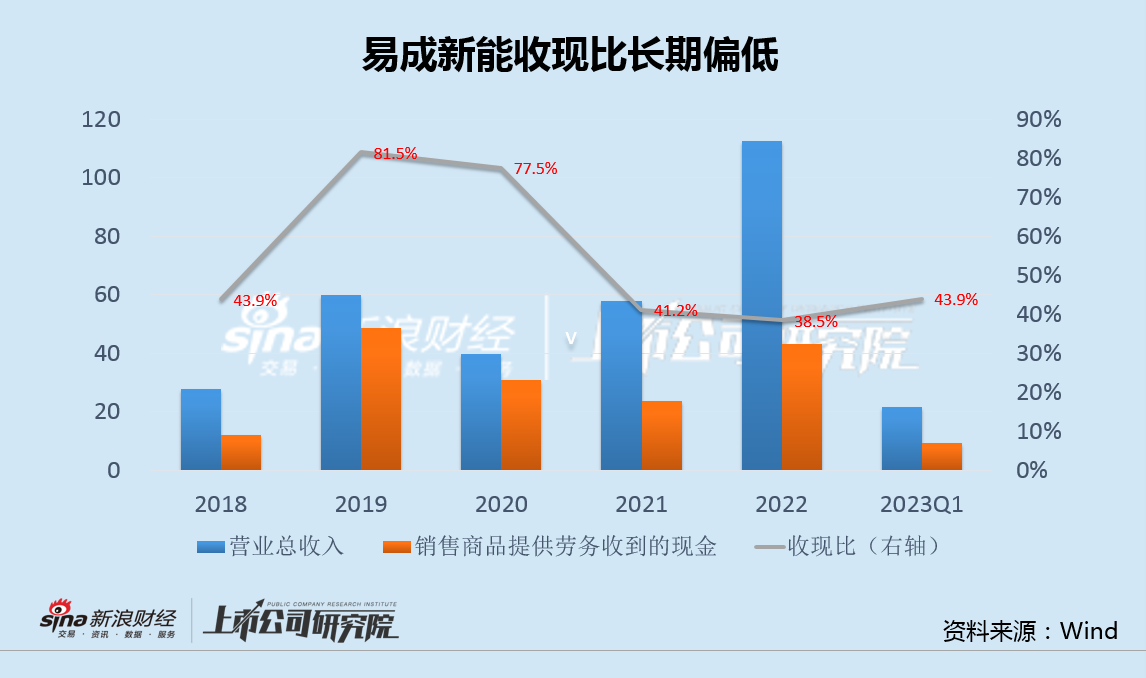

作为平煤神马集团旗下担负新能源转型重任的上市公司,易成新能借壳上市10年来,主业多年亏损,2022年扭亏但应收款同比增近3倍,远高于营收增速,收现比降至历史新低,货币资金与有息负债金额相仿,财务费用却不断攀升,包括推进中和已完成的直接融资超过100亿,相当于公司全部市值。

作为最大收入来源,公司光伏电池片产品是即将淘汰的PERC电池,毛利率长期低于同行,之前募投的电池片扩产项目也被变更成建设光伏电站,第一大业务发展前景已十分堪忧。

第二大业务石墨电极来源于大股东,收购后盈利能力立即“变脸”,但公司仍无视风险继续融资扩产。

新能源主业多年亏损 市值约为直接融资额

易成新能主业包括单晶硅电池片、超高功率石墨电极和锂电池负极材料、光伏电站运营等,控股股东为中国平煤神马控股集团有限公司。2013年借壳新大新材上市,是平煤神马集团旗下肩负新能源转型重任的上市公司。

上市后,为收购关联方资产、扩张产能和补充流动资金,易成新能多次通过定增、公司债和可转债进行融资,特别是近几年直接融资步伐大大加快,包括推进中和已完成的直接融资额合计高达百亿元,与公司目前全部市值相当。

市场看衰的背后,与公司主业长期不振有直接关联。

2013年至2022年,易成新能过半年份主业净亏损,特别是近5年来,有4年主业亏损,收现比长期处于80%以下的低位,甚至多个年份不足50%,这也是公司不断对外寻求 融资的重要原因。

2022年,依靠国内光伏产业的大发展,易成新能主业迎来了久违的盈利。不过,扭亏的背后,公司应收账款从5.37亿增至20.01亿,同比大增近3倍,远高于同期营收增速,收现比也降至38.5%的历史新低。

值得注意的是,2019年以来,易成新能货币资金基本维持在20亿元以上,高于同期各类有息负债之和,然而财务费用却不断攀升,2022年达到1.35亿元,同比增长近20%。

电池片毛利率畸低 技术路线面临淘汰风险

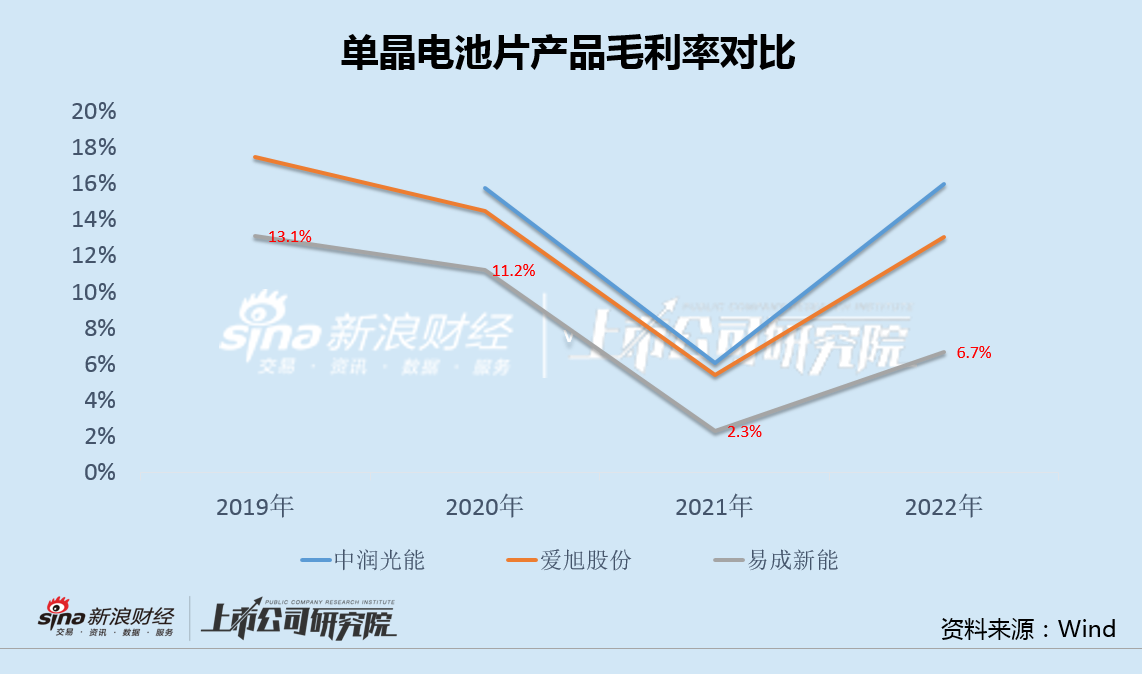

光伏电池片是易成新能目前第一大业务板块,2022年,电池片业务实现营收70.68亿元,总营收占比为62.85%,实现毛利4.71亿元,总毛利占比33.59%,是公司最重要的收入和盈利来源,该业务由易成新能与隆基绿能合资的隆基平煤隆基新能源科技有限公司运营。

2020年,易成新能通过发行可转债融资等方式,购买关联方河南平煤神马首山化工科技有限公司持有的平煤隆基30%股权后,易成新能占股80%,剩余20%由隆基持股。

尽管与隆基合资的光伏业务在2022年享受到了行业发展红利,帮助公司实现扭亏,但未来前景却令人忧心。

资料显示,易成新能光伏电池片主要产品为单晶PERC电池,由于技术水平和成本控制等原因,公司电池片毛利率长期低于中润光能等同行,产品缺乏竞争力,且即将被TOPCON和HJT等转化效率更高的电池片取代。

此外,根据PV InfoLink以外售出货量为统计口径的年度排名情况,通威股份、爱旭股份、中润光能等位列全球前五名,同属于第一梯队专业电池片厂商。

业内普遍共识是,电池片行业“强者恒强”的马太效应将越发显著,产业集中度逐步提升,头部企业市场份额持续扩大。而易成新能目前电池片产能仅10GW,远低于主要竞争对手。

事实上,公司似乎已经预见到了自身光伏业务未来将被逐步边缘化乃至淘汰的前景。2021年10月,易成新能将前次定增事项中,拟斥资2.75亿元募投的“年产500MW单晶硅电池研发及产业化项目”,变更为“53.05MW分布式光伏电站建设项目”。

由此看来,公司最重要的光伏业务,前景已十分堪忧。

石墨电极关联收购后“变脸” 无视风险继续融资扩产

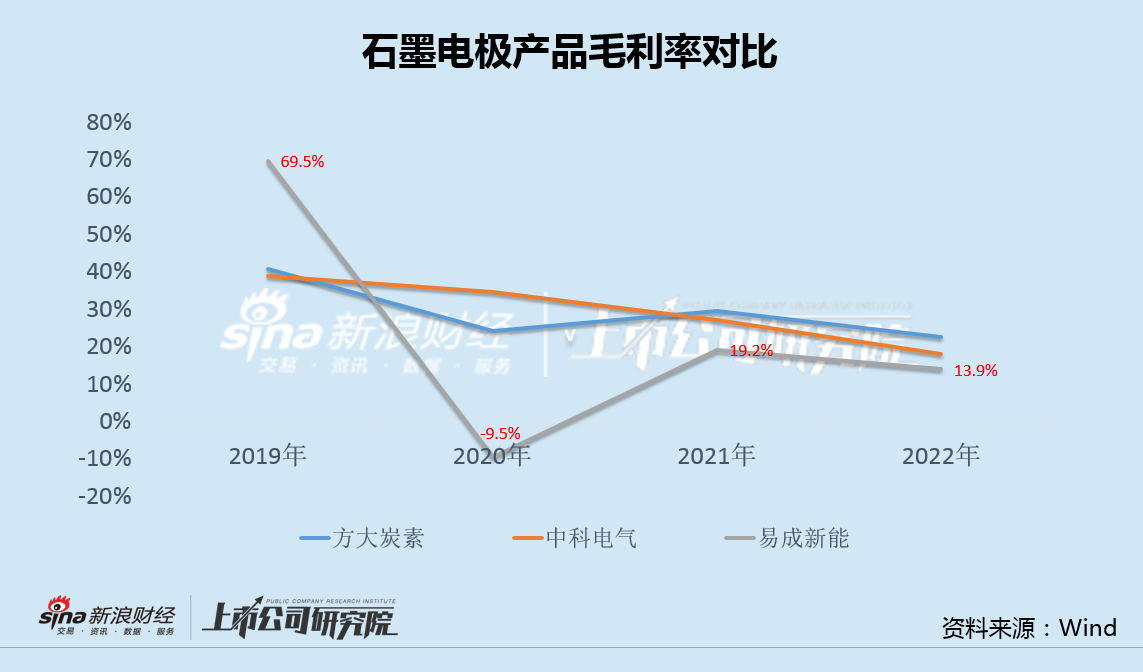

石墨电极业务是易成新能的第二大收入来源, 2022年该业务实现营收14.56亿元,营收占比12.95%,实现毛利2.02亿元,总毛利占比14.41%。

2019年,易成新能定增融资57.66亿元,购买控股股东中国平煤神马集团等交易对手持有的开封炭素100%股权。

开封炭素主要产品为超高功率石墨电极及针状焦等,下游应用于电弧炉炼钢和新能源汽车锂电池负极材料等领域。

近几年,随着新能源汽车浪潮的兴起,锂电材料迎来高速发展期。然而,易成新能收购开封炭素后,公司石墨电极业务的毛利率却从69.5%大降至-9.5%,此后也仅反弹至百分之十几的低位,低于方大炭素、中科电气等同行。

即便石墨电极业务的盈利能力异常大幅波动且弱于同行,易成新能仍坚持定增融资进一步扩产。

此次定增预案显示,公司25亿拟募集资金中,6亿元用于锂离子电池负极材料研制与生产建设项目(二期),8亿元用于年产3万吨高性能锂离子电池负极材料项目,上述两个负极材料项目规划总投资额达18.6亿。

事实上,包括杉杉科技、中科电气、璞泰来等传统负极材料企业,宁德时代、亿纬锂能、比亚迪等电池企业,以及石大胜华、君禾股份、索通发展等跨界玩家,随着入局者日益增多,负极材料赛道愈发拥挤、竞争愈发激烈。

据不完全统计,2022年至2023年上半年,负极材料投扩产项目近30个,涉及规模400.6万吨,金额达885.12亿元,负极材料产能过剩隐忧已经浮现。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!