浙商证券自营收入大降八成却仍要募资40亿元加大投入 资本消耗型融资占80%以上

时间:2023-07-24 18:27 | 栏目:观察 | 点击:542次

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近两年,上市券商持续加快再融资(包含定增和配股,下同)“补血”节奏,多家券商完成定增或配股募资。其中,中信证券以223.95亿元的募资创下A股纪录。截至7月23日,A股共有11家券商正在推进再融资计划,其中9家定增募资,2家配股募资。

7月21日,中原证券刚宣布终止了70亿元的定增计划,监管部门曾多次质疑其融资的必要性。而在目前正在推进定增的9家上市券商中,浙商证券将80亿元预计募资中的一半用在了投资与交易业务(自营业务)上,超80%的募资用在了资本消耗型业务上。而中原证券拟投入到资本消耗型业务的募资比例也高达77%,与浙商证券最为类似。

值得一提的是,浙商证券2022年投资业务收入不到2.6亿元,且同比下降了81%,公司在该业务加大40亿元募资投入的必要性很不足。并且,自营业务也是典型的靠行情吃饭、同质化非常严重的资本消耗型业务,将巨额募资用在此类业务上也并不利于浙商证券走差异化、特色化路线。

资本消耗型业务募资占比超80% 融资必要性或十分不足

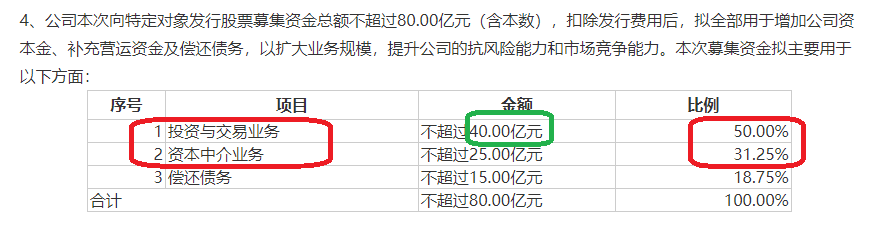

公告显示,浙商证券拟向特定对象发行股票不超过1,163,453,710股(含本数),拟募资不超过80亿元,分别用于投资与交易业务、资本中介业务、偿还债务,拟投入金额分别不超过40亿元、25亿元、15亿元。

来源:公告

来源:公告

其中,浙商证券拟将一半的募资用于自营业务,但公司自营收入规模十分小,且出现了大幅下降。2022年,浙商证券投资业务收入为2.59亿元,同比下降81.25%。

自营业务收入同比下降80%以上,固然有市场行情震荡的原因,但也与浙商证券的投资能力有一定关联。

公告显示,浙商证券曾因自营业务违规遭罚。浙江证监局检查发现,浙商证券交易员及投资经理在交易时间通过个人手机接听电话,权益交易室摄像监控未覆盖全面。个别权益交易员甚至在公共办公区域进行股票交易、拥有查看固定收益交易执行权限。

此外,在营收规模不到2.6亿元的情况下,浙商证券为何却要募资40亿元加码该业务?

研究认为,自营业务是典型的靠行情吃饭、同质化非常严重的业务,同时也是带有杠杆性质的资本消耗型业务。浙商证券在此业务上加大投入,公司未来的业绩波动性、杠杆水平及流动性、风险性皆会受到考验。同时,也不利于公司建立差异化、特色化竞争优势。

目前,浙商证券的业务结构有着十分“靠天吃饭”的特征,再在此类业务上加大投入,更会令公司业绩受行情影响。浙商证券2022年实现营业收入168.14亿元,其中经纪业务收入、投资业务收入、期货业务收入(主要是期货经纪业务)之和为174.38亿元,“靠行情吃饭”业务收入占总收入的比值约为93.68%。

此外,浙商证券将80亿元募资中的25亿元用于资本中介业务,而公司的资本中介业务包括融资融券、股票质押等业务,这两项业务也是资本消耗性业务。目前,监管层倡导资本节约型融资,浙商证券80亿元中有65亿元(占比81.25%)用于资本消耗型业务,与现在的倡导理念不符。

并且,浙商证券拟加大投入的股票质押业务、融资融券业务,公司目前的规模较小,且年报中没有披露收入情况。截至2022年末,公司股票质押业务规模为38.3亿元。

有意思的是,即便股质业务规模较小,浙商证券还因股质业务“踩大雷”。年报显示,2017年4月至2018年2月,中新产业集团有限公司与浙商证券陆续开展股票质押式回购交易业务3笔,质押标的为中新科技(代码603996,目前已退市),融资总额为1.8亿元。

后因客户交易履约保障比例低于追保线、股票被冻结等原因,浙商证券将客户告诉法庭。但深层次的原因是,浙商证券风险控制或存疏漏。2017年,中新科技原有的财务审计机构坚决要求辞去财务审计的工作,而在这种情况下,浙商证券为何还要与中新科技的大股东开展交易?

历史与现实都不支持资本消耗型融资

事实上,早在2020年5月,浙商证券曾计划募资100亿元,其中对投资与交易业务和资本中介业务的拟投资金额分别为不超过45亿元和40亿元,两项资本消耗型业务拟投入募资额占到了85%。

正如上文所述,自营业务“靠天吃饭”及同质化特征非常明显,而公司的资本中介业务主要是市场竞争充分的两融业务和股质业务,公司的业务规模小且短板很大。

用85亿元来补充资本消耗型业务的募投计划,市场并不看好,最终浙商证券实际募集资金总额为28.05亿元,较原计划缩水超七成以上。

不仅有前车之鉴,目前的融资形势也不允许浙商证券将大部分募资用在资本消耗型业务上。上文提到,公司此次计划募资80亿元,其中65亿元用在重资本或资本消耗型业务上,占比同样超过了80%。

就在7月21日晚间,正在推进融资事项的中原证券突然终止了定增进程。公告显示,中原证券70亿元定增募资计划中,有54亿元用于自营、股票质押、融资融券等资本消耗业务,占比77%,与浙商证券相似。监管部门曾多次质疑中原证券融资的必要性,而拟投入比例最高的资本消耗型业务决定了融资的必要性。

除了终止定增计划的中原证券,南京证券、财达证券、国联证券纷纷修改了定增募资总额及募投方向,核心是压缩重资本或资本消耗型业务的融资金额。

南京证券计划募资50亿元,原计划将30亿元投入到自营业务、资本中介业务,修改后这部分募资压缩到5亿元。财达证券计划募资50亿元,其中用于两融业务、自营业务的融资达到35亿元,占比70%,修改定增方案后这部分募资压缩到5亿元。国联证券更是将募资总额由原来的70亿元压缩至50亿元,而这压缩的20亿元,是减少了重资本业务。

综上可知,浙商证券历史上用巨额募资补充重资本业务的计划落空,而目前重资本消耗业务也难获得高融资,浙商证券或应修改定增方案降低募资总额或修改募投方向。

IPO保荐业务基本功有待提升 去年上市即“变脸”项目占75%

2022年,浙商证券有7.61亿元的投行业务收入,在A股上市券商中排名中上游。最近两年,浙商证券发力北交所IPO项目,但执业质量平平。

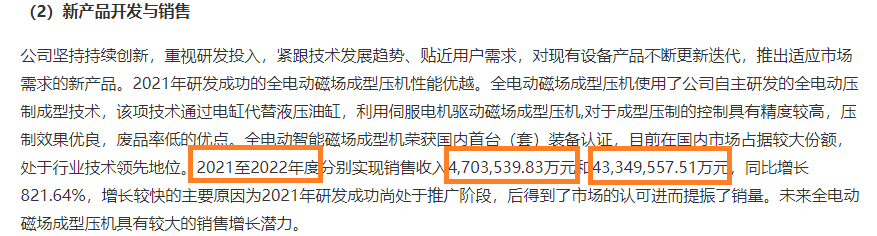

如在百琪达智能科技(宁波)股份有限公司(下称“百达智能”)IPO项目中,招股书披露“全电动智能磁场成型机荣获国内首台(套)装备认证,目前在国内市场占据较大份额,处于行业技术领先地位。2021至2022年度分别实现销售收入4,703,539.83万元和43,349,557.51万元,同比增长821.64%”。

来源:百达智能招股书

来源:百达智能招股书

事实上,百达智能2021年和2022年的总营收仅1.4亿元和1.87亿元,全电动智能磁场产品收入不可能达到470亿元、4334.96亿元,应该是招股书多写了一个“万”字。对于这样明显的错误,浙商证券及两位保代孙书利、刘乾鑫却没有发现。

无独有偶,浙商证券在杭州英普环境技术股份有限公司(下称“英普环境”)IPO项目中,也被交易所要求“仔细校对申请及回复文件,认真回复问询问题,切实提高信息披露质量,精简文字,避免错误、遗漏、重复”。

此外,浙商证券在IPO项目执业过程中,存在一个通病,就是对保荐项目的“风险因素”披露存在较大问题。在英普环境IPO项目中,北交所要求公司及保荐人“逐项校对风险因素,删除其中包含的风险对策、 发行人竞争优势及可能减轻风险因素的类似表述”;在佳鹏股份IPO项目和丰岛食品IPO项目中,北交所要求公司及保荐人“全面梳理重大事项提示各项内容,突出重大性,增强针对性,强化风险导向,删除针对性不强的表述,按重要性进行排序,并补充完善市场竞争和拓展风险”。

重大风险提示,是保荐人撰写招股书中十分基础性的工作,很考验保荐人的基本功。然而,浙商证券在这方面还有很多需要改进的地方,尤其是在英普环境IPO项目中,以公司竞争优势减轻风险等“明贬实褒”的带有诱导性的陈述,是监管部门一直反对的做法。

在浙商证券2022年保荐成功上市的4家项目中,有3家上市当年业绩“大变脸”。其中,五芳斋2022年营收同比下降14.87%,净利润同比下降29.01%,今年一季度,五芳斋直接亏损0.64亿元;丰安股份2022年营收、净利润分别同比下降11.58%、24.04%;微导纳米2022年扣非归母净利润同比下降25.79%。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!