宁王让我业绩涨,我为宁王打工忙!壹连科技:抱大腿确实香,明天呢?

时间:2023-07-28 18:20 | 栏目:研究 | 点击:575次

大客户相继与壹连科技终止合作,也从侧面佐证了壹连科技的产品并非无可替代,技术“含金量”也就一般般。

02 9项发明专利,买来的占大半

再来看看研发成果,截至2023年6月1日,壹连科技拥有125项授权专利,其中发明专利有9项。

听着还不少?不妨对比一下同业上市公司的专利情况,差距也真不小。

(制表:市值风云APP)

细看一下这9项含金量更高的发明专利,好家伙禁不起细看啊!

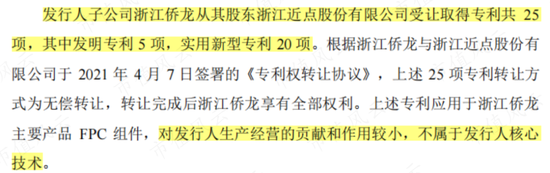

9项中有5项是从浙江近点股份有限公司受让而来,并非公司自主研发,还不属于公司的核心技术,对业绩贡献度很小,顶多算是买来撑场面的。

(来源:壹连科技招股书)

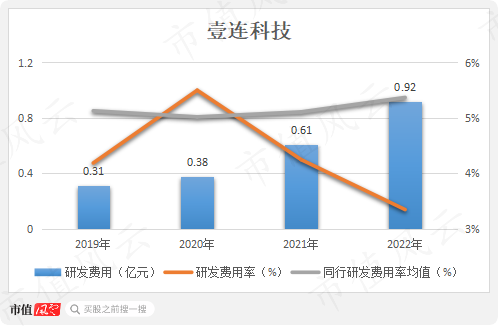

2020-2022年,虽然投入近2亿的研发费用,但再未获得新的发明专利,研发费用率也明显低于同业可比公司的均值水平,当然这同营收增长过快也有关。

(制图:市值风云APP)

临上市前突击收购实控人资产

田氏父子虽然技术上差点意思,但在资本运作上还是有一手的。

2019年年底,正是田氏父子筹备IPO之际,壹连科技集中进行了多笔资产重组:

(1)2019年11月,壹连科技以发行股份方式,收购宁德壹连100%股权,收购增值率达334.04%;

(2)2019年11月,壹连科技以发行股份方式,收购溧阳壹连100%股权,收购增值率69.67%;

(3)2019年11月,壹连科技斥资675.26万元,收购了王星实业生产线束业务相关的机器设备、存货等经营性资产,同时承接其客户资源并聘用相关人员。

(来源:壹连科技招股书)

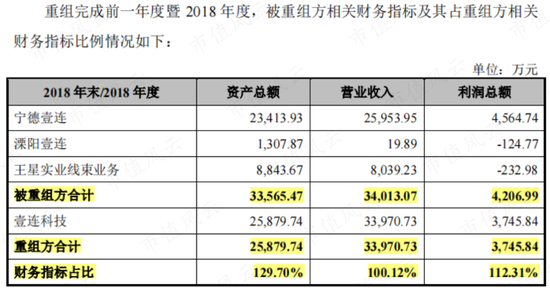

三笔收购均发生在2019年11月,且均是从实控人及其控制企业中收购资产,三个标的的资产总额、营收总额、利润总额比重组前的壹连科技自身还要高出不少。

如此一来,壹连科技的规模迅速壮大,连忙赶来A股敲门!田氏父子对壹连科技的控制程度,也得到了加强。

当然像是这样的资产重组环节,在资本市场并不少见。其中有很多老板厚道的选择了按账面净资产进行重组,咱也不能说田氏父子做得不对,只是这个334%和70%的溢价率也确实不低,还不会形成商誉。

壹连科技,应该是汽车零部件行业众多中小企业的真实写照。

抓住一次与大佬牵手的机会,做了一系列努力和牺牲只为牢牢抱紧大佬的大腿,在新能源红利下只要大佬挥挥手洒洒雨,自己就能乘乘凉噌噌涨。

但将自己的命运交托给大佬,有享受,也就得有牺牲,甚至是牺牲掉原本合作的客户,长期来看,到底利益有多大还尚未可知。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!