靠分拆抢救报表?蒲忠杰的资本操控术 乐普医疗并购买增长模式或熄火|医药分拆资本局

时间:2023-07-27 21:07 | 栏目:观察 | 点击:664次

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:一方面激进并购扩张后,乐普医疗资金压力与商誉风险日渐凸显;另一方面,在集采等压力下,乐普医疗核心主业也在持续承压。与此同时,实控人持股比例较低,定增融资等腾挪空间被压缩。在这压力大背景下,乐普医疗一度依赖并购买增长模式或熄火。乐普系此时频繁分拆背后,究竟是为寻找新的增长商业模式?还是寻找新的融资套利工具?

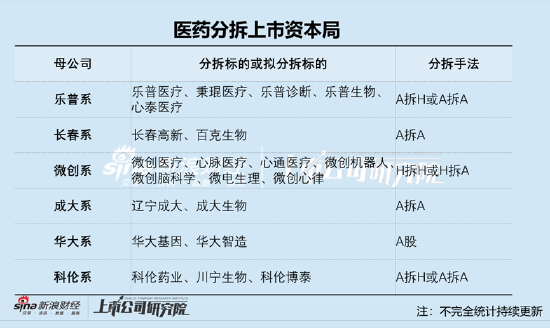

近日,医药行业分拆上市频现。先是药明系拟分拆药明合联并于港股上市,而后又有乐普系拟将秉琨医疗分拆并在创业板上市。根据据不完全统计,乐普系、微创系、科伦系也纷纷在这几年密集分拆子公司上市,具体如下图:

纵观海内外,分拆上市或能带来以下三大好处:

第一,抬估值,按照信息不对称假说,即由于公司的管理者与市场投资者所持有存在信息差,导致公司旗下业务价值被低估,而管理层则会通过分拆,实现公司整体估值提升。最为典型的如药明系,透过“一拆三”分拆策略后,公司整体估值曾逼近万亿。

第二,提盈利,按照提高内部资本利用效率学说,公司的规模大小与内部多元化的程度决定了内部资本市场的效率,内部结构越是多样化,内部资本市场可能会越低效,而分拆上市是解决多元化经营效率一种途径。

制药巨头常常通过拆分或者剥离非核心资产,已成为其聚焦核心业务、提高盈利的主要手段。如2022年8月,诺华宣布计划通过100%分拆的方式分拆山德士业务独立上市,这一分拆动作解读公司将聚焦盈利更高的创业药板块,需要指出的是,山德士在仿制药市场占据领导地位,2022年其核心经营利润率仅为20.58%,而诺华创新药业务分部的核心经营利润率达到36.90%。

第三,优负债,按照融资假说,母公司或公司内部业务存在较大的资金需求,通过分拆拓宽公司上市不仅可以拓宽公司融资渠道,同时也能优化公司相关债务结构。

在分拆上市带来一定好处同时,也需要同时关注因分拆诱发相关风险。

首先,分拆动机不纯,母公司被持续掏空,分拆上市被沦为大股东的变现套利工具。有的公司把分拆上市当成“IPO生意”,频繁分拆上市母公司呈现“空心化”趋势,被市场质疑存在圈钱嫌疑。

如微创系,2023股东大会上,微创医疗明确对外表示将拆分12家公司独立上市是公司的长期战略,目前微创系已经拥有6家上市公司平台。微创系母公司微创医疗频繁发动子公司分拆上市,导致母公司承担了子公司亏损,但是由于独立性等要求,母公司无法自由支配子公司现金流,最终可能出现母子公司估值倒挂情形。

其次,为满足分拆上市条件或优化报表结构,诱发可能不公允的关联交易倾斜或利益输送。母子公司业务切割不足导致相关独立性存疑,需要警惕相关费用或利润转移情形。有的拟分拆标的相关费用由母公司承担,如药明合联销售费用率显著低于同行。此外,也需要警惕相关公司为上市分拆而分拆,高估相关公司标的。

基于以上分析框架,我们对相关医药分拆进行深度复盘,看看其分拆背后有何深意?分拆动机是否合理?

7月24日,乐普医疗公告拟将控股子公司秉琨医疗分拆至深交所创业板上市。

值得注意的是,自2020年后,乐普密集将子公司或旗下参股公司进行分拆上市,已经形成“乐普系”,甚至有相关分析将乐普系频繁分拆上市解读成蒲忠杰的“IPO生意”。

缘起?乐普系并购模式买增长模式

乐普医疗成立于1999年,由中船重工七二五研究所(出资882万元,成第一大股东)和WP MEDICAL TECHNOLOGIES(美国WP公司,以技术作价378万元出资)共同组建。其中,美国WP公司是由蒲忠杰和张月娥夫妻搭档共同创立。

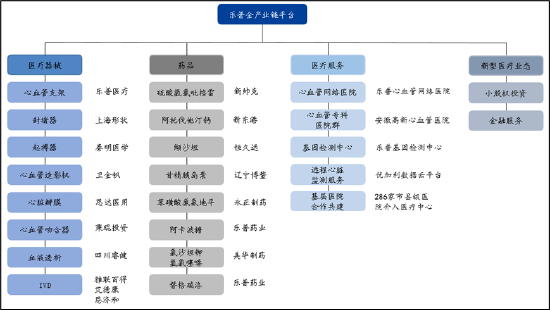

乐普医疗起家于心脏支架业务。乐普医疗于2009年上市,上市三年后,公司开启并购买增长模式。根据相关统计,乐普医疗并购超过30起,交易对价超过60亿元。目前,乐普医疗围绕着心血管疾病全生态产业链平台已经形成了“器械、药品、医疗服务和新型业态”等四大板块业务。

来源:国盛证券

来源:国盛证券

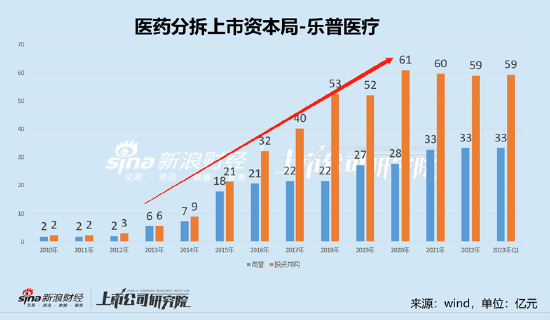

根据公司历年的可供出售金融资产、其他权益工具投资、其他非流动金融资产、长期股权投资及商誉,对公司并购业务规模进行大致估算。我们发现,乐普医疗集中并购期间在2013年至2020年之间。

我们根据公司历年公告,对公司较大并购进行梳理。

已经分拆的心泰医疗也属于公司并购而来,其成立于1994年,原为上海记忆形状合金材料有限公司(简称“上海形状”),该公司于2008年被乐普收购,成为其全资子公司。根据公开资料,2009年-2010年乐普医疗收购海形状和上海形记科工贸有限公司(简称“上海形记”)两家100%的股权,其中上海形记主要代理上海形状的产品,2010年上海形状合并吸收了上海形记。

2013年及2016年,乐普医疗分步两次合计耗资超11亿元并购了新帅克(现名乐普药业),该标的主要产品包括硫酸氢氯吡格雷、兰索拉唑、头孢菌素类等。

2014年及2018年,乐普医疗先后分步两次合计耗资16.26亿收购新东港(现名浙江乐普),其主要从事心血管类、抗肿瘤类以及抗感染类、神经系统类系列的医药产品研发、生产和销售,主要产品包括阿托伐他汀钙制剂和阿托伐他汀、超级他汀、氟哌酸、异丁酰乙酸甲酯等医药原料药及中间体。此外,2014年乐普医疗通过自有资金约1.5亿元收购雅联百得42.11%股权,进入IVD和第三方检测服务领域。

此次分拆的秉琨医疗也属于乐普医疗收购资产。2015年、2018年乐普医疗两度出手通过子公司上海形状记忆合金材料有限公司,以总和约11亿元收购,最终完成90%以上的绝对控股,其主要产品为一次性切割器、吻合器以及腔内支架。其中,2015年8月,乐普医疗公告称,公司拟使用6.77亿元投资宁波秉琨投资控股有限公司(秉琨医疗曾用名)63.05%的股权,实现控股。2018年10月,公司宣布,拟使用不超过4.2亿元,进一步收购控股子公司宁波秉琨投资控股有限公司少数股东持有的35%股权。收购完成后,公司将控制其98.05%的股权。

2020年,乐普医疗拟耗资5.4亿元收购博鳌生物75%股权(2020年已经获得55%控制权),博鳌生物主要聚焦在糖尿病领域的二、三代胰岛素原料药及制剂品种。

来源:wind

来源:wind

在并购模式驱动下,公司构建了器械与药品两大核心主业,2022年年报显示,公司医疗器械收入占比为55.41%,药品收入占比为32.41%。

来源:公告

来源:公告

与此同时,在并购加持下,公司的业绩也持续维持高增长态势。

根据公开资料显示,并购获得的重磅产品氯吡格雷、阿托伐他汀钙2018年、2019年合计创收分别为20.65亿元、23.73亿元,占公司总营收比重分别为32.48%、30.44%。wind数据显示,2013年至2019年,公司业绩呈现出两位数增长态势,具体如下:

来源:wind

来源:wind

并购模式难以为继?

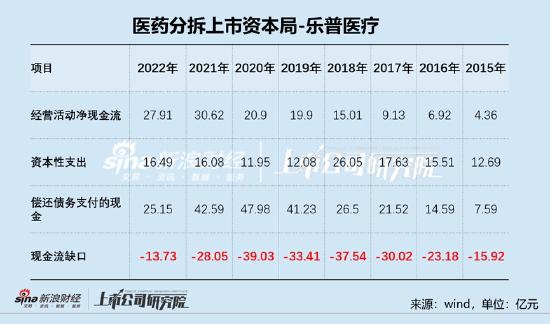

然而,这种并购买增长的模式似乎遭遇资金流挑战,其一,由于公司激进扩张产生相关现金流压力;其二,公司并购买来的资产遭遇集采。

首先,在公司激进并购扩张下,公司较为依赖外部融资,公司业务自身造血能力难以完全覆盖相关债务资金及较大的资本性支出。

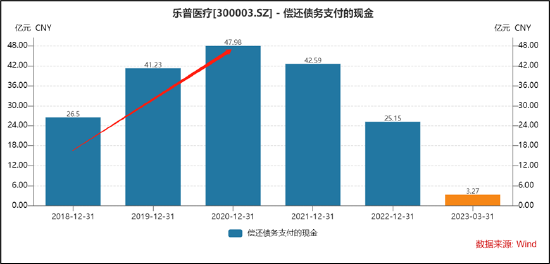

Wind数据显示,随着时间推移,公司每年需要偿还的债务金额越来越大,由2015年的7.59亿元大幅攀升至2020年的47.98亿元。值得注意的是,公司的主营业务无法覆盖相关债务支出,叠加公司较大资本性支出情况下,公司资金压力或不小。

其次,公司股权再融资的腾挪空间也变得较小。Wind数据显示,公司已经通过定增等募得超43亿元。

来源:wind

来源:wind

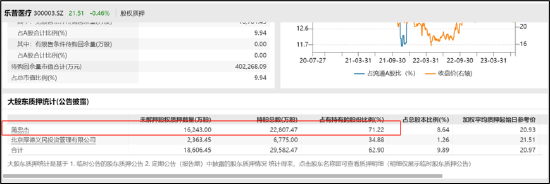

需要指出的是,公司实控人持股比例已经被稀释到低于30%,如果公司将进一步定增,实控人控制地位或将不稳。截至 2023 年 3 月末,公司实际控制人蒲忠杰及其一致行动人 WP MEDICAL TECHNOLOGIES,INC、北京厚德义民投资管理有限公司、宁波厚德义民投资管理有限公司)持有公司 455,643,349股股份,占总股本的 24.23%。

此外,实控人蒲忠杰股权质押率处于高位。Wind数据显示,目前,公司实控人质押比例超过70%。

来源:wind

来源:wind

最后,公司并购而来的核心产品遭遇集采降价。

2019年,在“4+7”带量采购全国扩围中,乐普并购买来的核心产品氯吡格雷、阿托伐他汀钙双双中标。根据华西证券测算,氯吡格雷降价幅度分别为56%/52%(25mg/75mg规格)、阿托伐他汀降价幅度分别为90%/91%(10mg/20mg规格)。

上文已经提到,这两款产品给公司贡献营收超三成。拥有阿托伐他汀的浙江乐普,2020年其给公司贡献了17.89%的收入,营收同比下降8.4%;拥有氯吡格雷的乐普药业贡献了27.6%的营收,营收同比下降11.08%。可以看出,在集采压力下,对相关业务增长产生了较大冲击。

更为糟糕的是,公司另一核心医疗器械也遭遇集采。公开资料显示,2020年的冠脉支架国采,平均价格从1.3万元下降至700元左右,平均降幅93%。其中,乐普的钴基合金雷帕霉素洗脱支架系统GuReater中标,价格为645元/个,和最低挂网价8400元相比,价格降幅为92.32%。

分拆抢救报表?并购后遗症开始凸显

在乐普医疗激进并购模式下,乐普医疗积累了两大隐患,第一,债务资金到期偿还压力;第二,并购堆积的较大商誉可能变为“有毒资产”,即随着相关集采或经营不善等业绩承压后,相关标的高溢价留下的商誉存在减值风险。

Wind数据显示,公司2020年债务偿还资金高达47.98亿元。

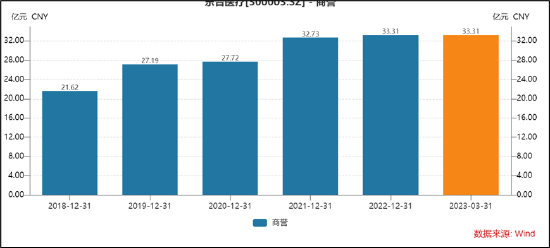

与此同时,公司的商誉仍高达33.31亿元。

公司高悬的商誉是否存在进一步减值风险呢?我们发现,公司2022年期末余额为35亿元,已经计提减值金额仅为1.6亿元。

来源:公告

来源:公告

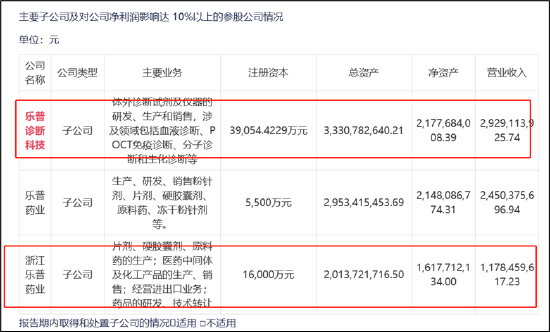

我们发现,乐普医疗收购浙江乐普药业已经形成3.75亿元的商誉,但是2022年报告期内,浙江乐普药业营业收入持续承压,营收同比下降 11.13%,主要系阿托伐他汀钙片零售市场销量下降所致。

乐普医疗收购辽宁博鳌生物制药有限公司(“博鳌生物”)形成了2.59亿元的商誉,还处于持续亏损烧钱阶段。数据显示,博鳌生物2022年亏损较上年出现扩大趋势。

来源:公告

来源:公告

此外,根据乐普医疗年报披露,其给公司贡献主要业绩的子公司有乐普诊断科技、乐普药业及浙江乐普药业三家子公司。然而,2022年,其中乐普诊断科技与浙江乐普药业均出现较大下滑,营收分别下滑22.10%与11.13%。

来源:公告

来源:公告

综上,一方面激进扩张后,公司资金压力与商誉风险日渐凸显;另一方面,在集采等压力下,公司核心主业也在持续承压。

在乐普医疗遭遇上述困局后,实控人蒲忠杰采取分拆策略应对。公开报道称,蒲忠杰曾在2021年2月的业绩说明会上表示,已经深刻认识到集采政策将逐渐常态化,并提出包含融合、增效等的应对策略,多个分拆子公司上市的动作也在其中。

我们前文已经提到,分拆上市可能带来“抬估值、提盈利、优结构”等三大好处,其中分拆上市显然一定程度可以缓解其相关资金压力。

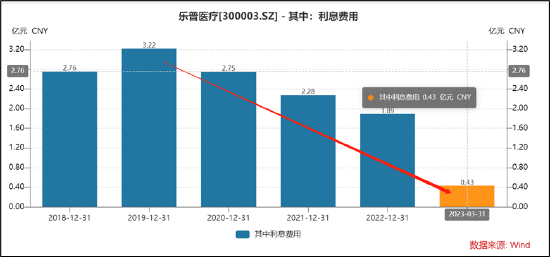

首先,从资金压力看,通过分拆募资打开了公司新的募资渠道。2021年5月,乐普医疗计划分拆旗下心泰医疗赴港上市。2022年11月9日,心泰医疗登陆港交所,募资6.01亿元。我们发现,公司自2020年后,相关资金利息压力有所缓解。

其次,相关公司经过分拆上市后,估值得到大幅提升,助力相关公司缓解减值压力。

2018-2020 年,乐普医疗权益法核算的长期股权投资收益分别为 -2149.19 万元、 -7720.81 万元、1.43亿元,其旗下17 家被投资单位报告期内亏损但未计提相关减值。值得一提的是,乐普生物通过分拆上市操作后,尽管其业绩仍处于亏损,但其估值得到大幅提升,缓解了公司减值压力。

此次乐普医疗分拆的秉琨医疗,形成了超5亿元的商誉。需要指出的是,吻合器属于秉琨医疗的核心产品,其也存在集采压力,未来商誉巨额的减值风险或是一个不确定性因素。据悉,2020年先后有多个省份集采吻合器,其中江苏省集采开放式吻合器,平均降价83%。因为国产品牌较多,虽然每个项目乐普均有中标,但集采之下的产品销售额和利润必然是明显降低的。

秉琨医疗未来是否存在减值风险?此次分拆能否缓解其减值压力?值得我们持续关注。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!