睿泽科技IPO:第一大供应商疑为实质关联方 体外资金流形成闭环|北交所巡航

时间:2023-07-27 17:30 | 栏目:观察 | 点击:640次

系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

2021年11月,北交所开市。在一年半的时间里,北交所上市企业快速扩容,截至今年7月10日有206家企业上市。相较于沪深两个交易所,北交所的储备项目有着得天独厚的优势:1897家新三板创新层企业。未来,北交所上市企业数量将进一步扩容。

在目前排队的117家北交所IPO的企业中,仅有10家企业的受理企业超过了一年时间,其中就包括2014年挂牌新三板的北京睿泽恒镒科技股份公司(下称“睿泽科技”)。在几轮问询中,北交所多次问及公司2019年度、2020年度第一大供应商、2021年度第二大供应商浙江睿力索具股份有限公司(下称“睿力索具”)是否是公司实质上的关联方,而公司坚定否认。

但根据诸多公开信息按照实质重于形式的原则认定,睿力索具或应被认定为睿泽科技的关联方。一是因为双方一直存在密切的关系,睿力索具曾为睿泽科技控股子公司,睿力索具目前的实际控制者付小平及多名高管又持有睿泽科技股权,同时付小平又是睿泽科技的发起人之一,多名高管是睿泽科技参与了股权激励的核心员工。二是尽管睿力索具2014年后不再是睿泽科技子公司,但依然承担部分作为子公司的职责,且非关联化的合理性存疑。此外,在睿力索具在可替代的情况下,睿泽科技对前者的采购额一直居高不下,且付小平与睿泽科技实控人控制的其他企业之间有金额较大的但合理性不足的资金往来。

第一大供应商为实质的关联方?睿泽科技避而不答

资料显示,睿泽科技成立于2006 年,曾用名为睿力物流,2014年10月在新三板挂牌。2022年6月,公司北交所公开发行股票上市申请获受理。

招股书显示,睿泽科技2019年度、2020年度第一大供应商都是睿力索具,睿力索具与公司原名称都有“睿力”字样。事实上,睿力索具在2014年3月前一直是睿泽科技控股子公司,之后睿泽科技将持有的睿力索具60%的股权转让给付小平控制的兰溪瑞奇。目前,睿力索具由付小平、牛海峰夫妇100%持股。

尽管从形式上说,睿力索具已经不是睿泽科技的关联方,但现在的会计准则和上市规则,都有一个关联方认定的兜底条款,就是按照“实质重于形式”的原则来判断是否存在关联关系。

那睿力索具是否是睿泽科技实质的关联方?资料显示,双方的关系十分密切,存在较深程度的利益绑定,且睿力索具实际上承担的还是睿泽科技子公司的职责,此外睿力索具非关联化的合理性不足,也是一个很大的疑点。

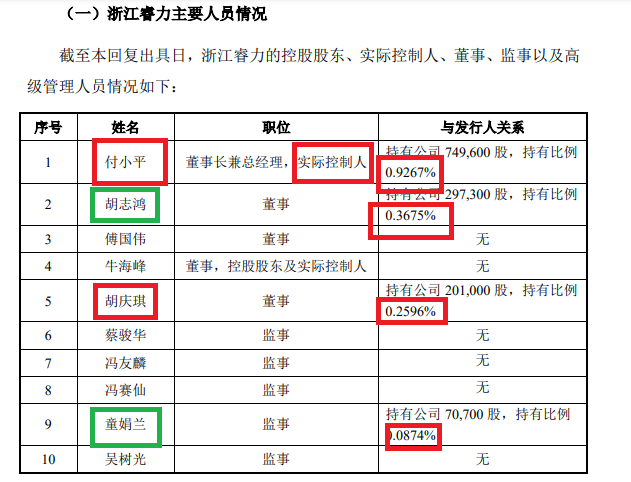

公告显示,睿力索具实控人、董事长兼总经理付小平持有睿泽科技持 749,600 股股份,持有比例为0.9267%;睿力索具董事胡志鸿、董事胡庆琪、监事童娟兰还分别持有睿泽科技0.3675%、0.2596%、0.0874%的股权。

来源:公告

来源:公告

此外,付小平还是睿泽科技发起人之一、2020年报前十大股东。有意思的是,付小平和董事胡志鸿、董事胡庆琪、监事童娟兰还曾是睿泽科技核心员工,并参与了股权激励计划。

付小平及三位董事、监事持有的股份不足5%,睿力索具在形式上与睿泽科技不构成关联关系。但睿力索具的实控人及多位董事、监事都曾为睿泽科技的核心员工,且是参加了股权激励的核心员工。既然以“低价”参加了睿泽科技的股权激励,睿泽科技是否会对睿力索具的实控人及多位董事、监事有一定影响力,更何况睿力索具还曾是睿泽科技的控股子公司?

据公司新三板信息,睿泽科技2014年度第一大供应商、2015年度第二大供应商、2016年第三大供应商也是睿力索具 。2019年度和2020年度,睿力索具又成为睿泽科技第一大供应商。实质上看,睿力索具还承担部分作为睿泽科技子公司的职责,只是在形式上变为睿泽科技的供应商。

既然睿泽科技离不开睿力索具,为何当初还要剥离?睿泽科技称, 2014年初,公司考虑到子公司湖北睿泽即将具备开工建设条件,而睿力索具由付小平持股且实际经营管理,故将睿力索具 60%的股权转让给付小平。

但睿泽科技的解释经不起推敲。一是湖北睿泽2014年虽具备了开工建设条件,但湖北睿泽2021年仅有净利润28.5万元,睿泽科技也没有摆脱对睿力索具的巨额采购,湖北睿泽没有起到完全替代睿力索具的作用。二是公司称睿力索具由付小平持股且实际经营管理也难以推敲,因为睿泽科技在转让股权前持有60%的股权,且睿力索具的实控人、多名董事监事都是睿泽科技核心员工。

对于睿力索具是否是公司实质上的关联方,交易所也发出问询,睿泽科技回复称:根据《会计准则36 号》、《管理办法》以及《上市规则》中对于关联方认定的规则并基于实质重于形式的原则,睿力索具不属于公司关联方,详见“未将浙江睿力索具股份有限公司认定为关联方、未将相关交易认定为关联交易的原因”章节。

翻阅相关章节后,我们发现睿泽科技“未将浙江睿力索具股份有限公司认定为关联方、未将相关交易认定为关联交易的原因”是基于形式上的,并没有论证实质上如何不构成关联方和关联关系。也就是说,睿泽科技根本没有回答交易所的问询。

体外资金流形成闭环

不仅第一大供应商睿力索具的关联方认定存疑,睿泽科技与睿力索具相关交易的必要性也存在疑问,因为睿力索具有很强的被替代性。

资料显示,睿泽科技2017年、2018年度、2021年度的前五大供应商中,都没有睿力索具的身影。也就是说,睿力索具具备可替代性。公司也坦承,供应商具有一定可替代性。

既然疑似实质关联方的睿力索具具备可替代性,睿泽科技为何不避免“瓜田李下”的巨额采购?

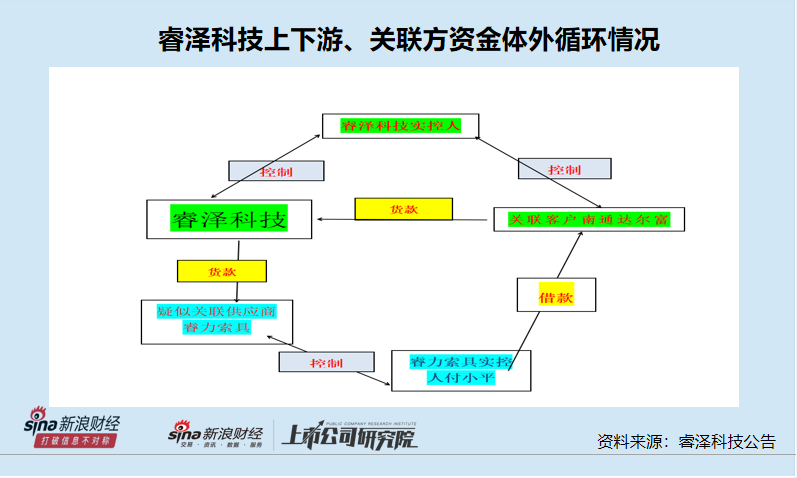

其实,睿泽科技与睿力索具之间的紧密关系不仅存在于股权、人事、业务等方面,还间接存在非经营性资金往来,形成体外资金流的“闭环”。

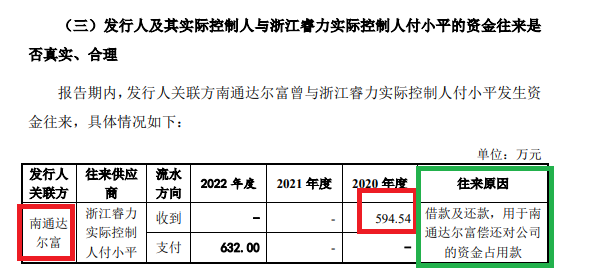

公告显示,睿泽科技实际控制人控制的南通达尔富,即公司关联方,2020年从睿力索具实际控制人付小平借款594.54万元,用于南通达尔富偿还对睿泽科技的资金占用款。这则公告暴露出一个内控问题,就是睿泽科技实控人通过关联方形成对公司资金的占用。

来源:公告

来源:公告

此外,南通达尔富偿还睿泽科技占用款竟然靠供应商的实控人来帮忙,这再次说明公司实控人与睿力索具关系匪浅。

有意思的是,南通达尔富还是睿泽科技的关联客户。其实南通达尔完全可以通过其他途径偿还对公司的占款(如实控人2019年和2020年的分红约4900万元,不缺从付小平的595万元借款),而不必与睿泽科技在经营层上下游形成资金流。

综合公开资料分析,睿泽科技在上下游经营层面、体外资金流层面实现了闭环,但公司否认构成资金体外循环。正如上文分析,公司实控人控制的南通达尔富本可以不向付小平借款来规避资金体外循环。如今公司形成的体外资金流闭环,与睿泽科技实控人及隐形的“关联方摆脱不了关系。

此外,睿泽科技实控人控制的通达尔富还与公司供应商山东圣力、南通金圣存的业务往来情况,这令公司的体外资金流又形成闭环。

来源:公告

来源:公告

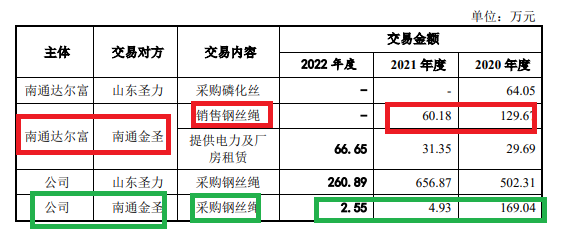

如报告期内南通达尔富向睿泽科技供应商南通金圣销售了约190万元的钢丝绳,而睿泽科技报告期内又从南通金圣处采购了176.5万元的钢丝绳,业务流和体外资金流都形成了闭环。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!