生鲜电商大败局 | 朴朴超市2024年或上市?大仓模型难成新故事

时间:2023-08-18 16:27 | 栏目:观察 | 点击:612次

出品:新浪财经上市公司研究院

作者:新消费主张/易舍

一则消息搅动沉寂许久的生鲜电商赛道。

近日,京东宣布成立“创新零售部”,正式以自营电商模式布局前置仓业务,年内计划在北京开设数十个仓位。与此同时,旗下的社区团购平台“京喜拼拼”更名为“京东拼拼”,重启首站设在安徽合肥。

时间似乎倒退回了2018年。彼时,前置仓是一级市场追捧的创新模式,带动生鲜电商市场规模年均复合增长率达167.4%;社区团购是创业者争先恐后涌入的风口,仅下半年融资金额就超40亿元。与综合电商O2O、店仓一体化相比,这两种形式一度被寄予厚望,有望在高频、刚需的万亿市场中孕育出龙头。“风投女王”徐新曾断言,“生鲜是电商最后的堡垒,得生鲜者得天下。”

然而,残酷现实却与完美设想一再错位。重资产投入和盈利难题无解,低毛利、高损耗的生鲜生意本质和运营效率都没有被互联网模式改变。结果只是徒有规模,没有效应。据《2023年上半年中国生鲜电商市场数据报告》预测,2023年生鲜电商交易规模增速将降至9年以来最低点,行业渗透率约为8.97%,同比将下降12.75%。

虽然互联网商业逻辑无法被复制到生鲜电商赛道上,但生鲜电商确实成为了互联网大厂的“鱿鱼游戏”。细究留在牌桌上的美团买菜、盒马、多多买菜、淘宝买菜以及重回战场的京东拼拼,背后都站着财大气粗的互联网巨头。双方心照不宣地形成一种默契,巨头为生鲜电商的烧钱业务买单,生鲜电商甘心做巨头的流量入口。

而曾经的主流玩家,命运却走向分岔路口。

冲击上市传闻再起 “前置仓黑马”走不出华南?

朴朴超市近日屡屡传出上市消息。

据公开报道显示,朴朴超市已于2022年初引入审计团队,并与各大投行接触,对外招聘CFO,积极筹划上市事宜。朴朴超市方回应称,公司今年暂无IPO计划,明年或将考虑。

事实上,早在2021年每日优鲜和叮咚买菜“前置仓双雄”登陆美股之际,朴朴超市便被寄予厚望。外界纷纷猜测,公司在引入IDG资本等基石投资者后,也将冲击上市。2022年,朴朴超市更是多次相传将于2023年赴港上市,已选定头部投行为其保荐人。

上市毫无进展,融资历程和投后估值也是雾里看花。

据官方网站显示,自2016年成立至今,朴朴超市共经历了天使轮、A轮、B1、B2、B3、C1和C2轮共7轮融资。而天眼查公开信息显示,截至目前公司共完成5轮融资,披露投资方的却只有2018年由高榕资本投资的千万级A轮融资,以及2021年IDG资本领投的战略融资。若以工商变更记录为基础管中窥豹,朴朴超市的注册资本从2018年9月开始再没有发生过增长。

结合多家媒体报道来看,朴朴超市2019年完成5500万美元B轮融资时,估值约为6亿美元,折合人民币约41.39亿元;2020年,以50亿元+登上艾媒咨询发布的《2020年中国新经济准独角兽榜单TOP 15》;2021年完成最后一轮融资后,投后估值飙升至16亿美元,折合人民币约103.22亿元。而2023年网经社电子商务研究中心发布的《2022年度中国生鲜电商市场数据报告》却显示,朴朴超市当前估值仅为61.75亿元。

语焉不详的背后,是资本市场对这匹“黑马”的信心摇摆。

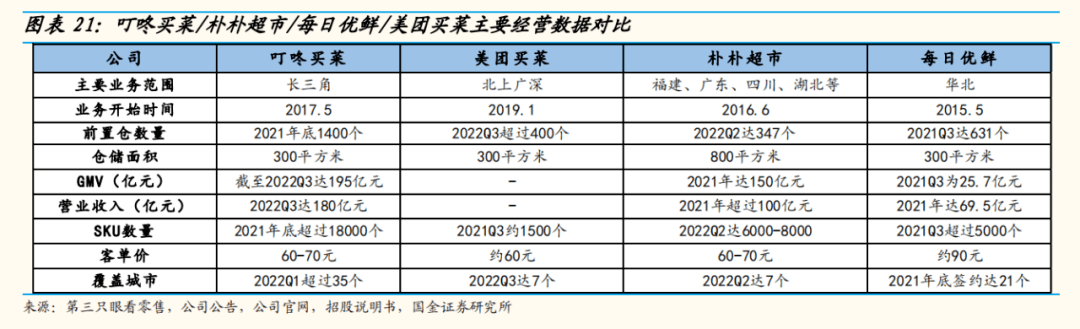

相较于高举高打的每日优鲜和叮咚买菜,朴朴超市的扩张之路走得相对缓慢。截至目前,朴朴超市只覆盖了福州、厦门、深圳、广州、佛山、成都和武汉7座城市,2021年后未再拓城开店。除了成都和武汉,超70%运营城市集中在以总部福州为中心的闽、粤两省。全国共有347个前置仓,与2021年底相比仅增加了77个。

规模增长不及预期,但业绩表现却属实亮眼。2019年,朴朴超市在福州市场的用户渗透率就超过70%;2020年福州地区45个前置仓的日均单量合计高达16万-20万单;截至2021年7月,平台APP下载注册用户已达到1.7亿人,GMV约为150亿元。

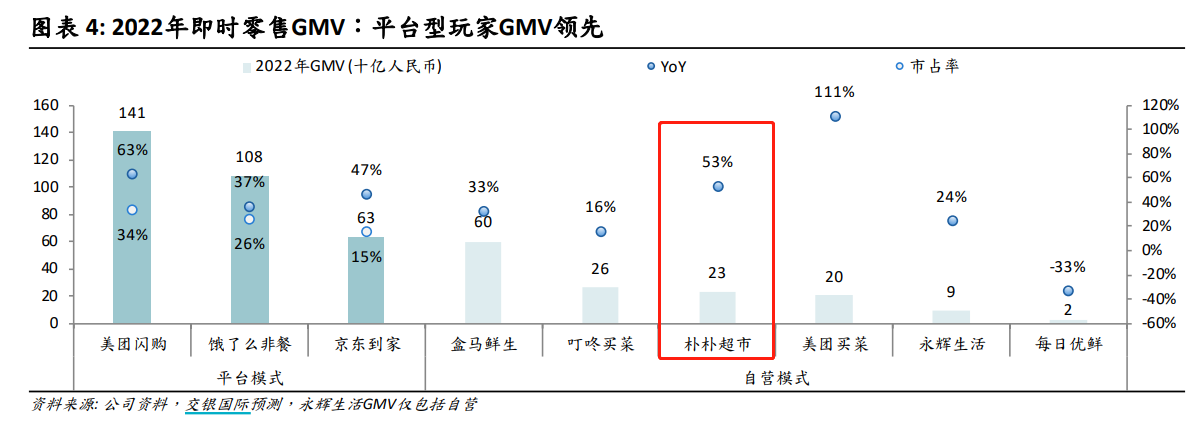

交银国际近期的研究报告显示,2022年朴朴超市的GMV同比大幅增长53%至230亿元,总营收同比增长28%至203.6亿元。相较之下,站点数量多近三分之一的美团买菜同期GMV不过约200亿元,前置仓数量约为4倍的叮咚买菜同期也才实现收入242.2亿元。

盈利能力扑朔迷离 大仓模型有想象力吗?

增长势头如此强劲,朴朴超市到底赚不赚钱?

2022年底,曾有内部相关人员表示,朴朴超市70%的前置仓已经盈利,整体亏损比例与叮咚买菜相当,预计2023年可以实现盈亏平衡。但在近期的对外沟通中,公司的口径又变成了“要保持随时盈利的能力,但不必有盈利KPI的包袱”。

生鲜电商前置仓模式的重资产、低毛利、高损耗特点,决定了朴朴超市无法轻易说出“盈利”二字。

为了抢占市场、提高消费体验,朴朴超市在运营城市的地铁、公交、写字楼和社区大量投放广告,招募地推人员扫楼引导小区居民注册、下单体验;自建配送团队,坚持“半小时达”,配送范围仅覆盖前置仓周边1.5km;采用1000-1500平米的大仓库,SKU数量在6000-8000个之间,甚至超过了传统中大型超市。

以上种种都意味着,朴朴超市的营销、履约和运营成本高企。而想要实现盈亏平衡,就需要具备更高的客单价、交易量和利润空间。

据国金证券研究所的调研数据显示,截至2022年第二季度,朴朴超市的客单价在60-70元之间,与叮咚买菜基本持平,2023年该指标进一步增长至80元;以2022年的230亿元GMV简单推算,日均单仓交易量在2500-3000单之间,远高于叮咚买菜的700-1000单;毛利率方面,朴朴超市引入利润空间更大的日用百货、个人护理、酒水饮料等品类,综合毛利率由2021年的16%增长至22%,略低于叮咚买菜2023年第一季度的销售毛利率30.72%。

综合来看,朴朴超市以生鲜产品引流,再通过营销活动带动用户购买高毛利消费品,从而提高客单价和利润率的策略成效明显。同时在一系列降本增效措施下,公司的履约费用率已经降至20%,比叮咚买菜同指标最新数据低近4个百分点。

不过,“大仓模型”能否成为前置仓的解药仍是未知数。

大仓模型虽然扩大了覆盖的商圈半径、提高了订单密度,但在不增加分拣和配送人力的前提下,一定程度上牺牲了履约时效和质量,而这对于生鲜品类而言或是致命一击。公开报道显示,美团买菜的小仓通常能在消费者下单10分钟内完成分拣到配送的过程,但大仓却需要40分钟。在黑猫投诉【投诉入口】平台上,关于朴朴超市超时配送、产品不新鲜的投诉比比皆是。不少消费者反应,客服也没有及时处理回应。若长此以往,用户大量流失或是不可避免的终局。

来源:黑猫投诉平台

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

来源:黑猫投诉平台

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!