金达威全线业务销售额下滑 5年高分红6亿归实控人、募资补流必要性存疑

时间:2023-08-18 15:35 | 栏目:观察 | 点击:604次

出品:新浪财经上市公司研究院

作者:新消费主张/珊

2020年,搭上“长寿药”概念的金达威,曾广获关注。券商更是在其研报中披露了公司业务发展的众多乐观预期——辅酶Q10价格未来仍存上涨空间,维生素A价格有望进入上行周期,保健品海外平稳、国内能从竞争中胜出。

搭上热门概念、并具备乐观业绩预期下,金达威股价飙升,市值一度超过370亿元。然而,事情发展与当初的预期相反,维生素A与辅酶Q10的销售额大幅下降、公司净利润自2020年后连续两年下降、公司股价更是持续萎靡,由2020年7月64.48元/股的价格高点,跌落至18.33元/股(截至2023年8月16日),而股价下跌的核心原因或在于,市场给予的高预期与实际业绩间落差过大。

(资料来源:wind资讯)

(资料来源:wind资讯)

近日,金达威披露向不特定对象发行可转债预案,拟募集资金18.24亿元,其中有4.7亿元用于补充流动性。值的关注的是,从账面资金、偿债能力指标来看,公司资金负担不大、偿债压力较小;从历年分红状况来看,公司常年维持大比例现金分红(近5年约6亿元现金分红流入实控人江滨口袋),因此大额募投资金补流必要性存疑。

全线业务销售额下滑:保健品业务量价齐降 维A、辅酶Q10售价大幅下滑

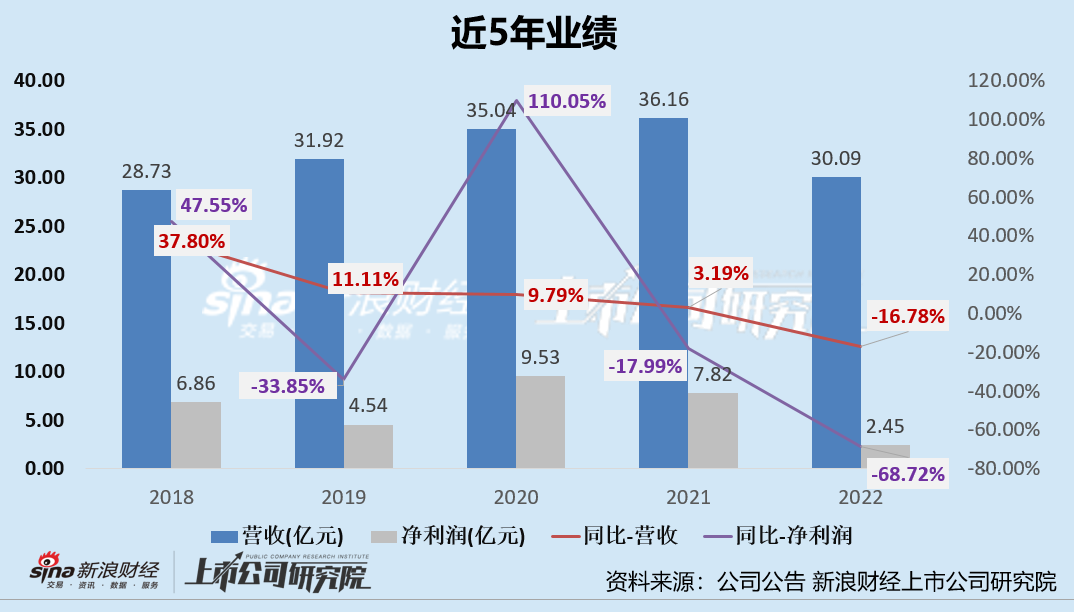

公司主要从事营养保健食品原料、医药原料和营养保健食品终端产品的生产及销售业务。2021-2022年,公司整体业绩表现并未如市场预期那般乐观。2021-2022年,公司的营收分别为36.16亿元、30.09亿元,分别同比变动3.19%、-16.78%;净利润分别为7.82亿元、2.45亿元,分别同比变动-17.99%、-68.72%,2021年增收不增利润、2022年业绩双降。

对于业绩下滑的原因,公司认为主要是由于维生素A和维生素D售价的下降,事实或并非完全如此。

事实上,金达威近年来一直在围绕保健品做布局,且公司的保健品布局近乎全靠外部收并购。2015年公司收购美国保健品品牌Doctor’sBest股份,切入传统膳食营养补充剂赛道。同年,公司收购美国Vitatech公司主要经营性资产,进一步完善在保健品中游生产加工环节的布局,打造一个新的生产加工基地。

2017年5月,金达威参股Labrada切入运动营养和体重管理领域。通过本次参股,公司将获的运动营养知名品牌合作、全球销售渠道和国际销售经验,并将Labrada产品在亚洲特别是中国市场推广,有助于加快公司实现在大健康领域的战略发展目标。

2017 年 9 月公司通过认购 PSupps 的优先股获的美国运动营养品牌 ProSupps14.71%的股份。 2018 年 5 月公司收购美国运动能量产品品牌商 Zipfizz100%股权。2018年9月,公司参股全球知名保健品电商平台iHerb,加码下游渠道销售。

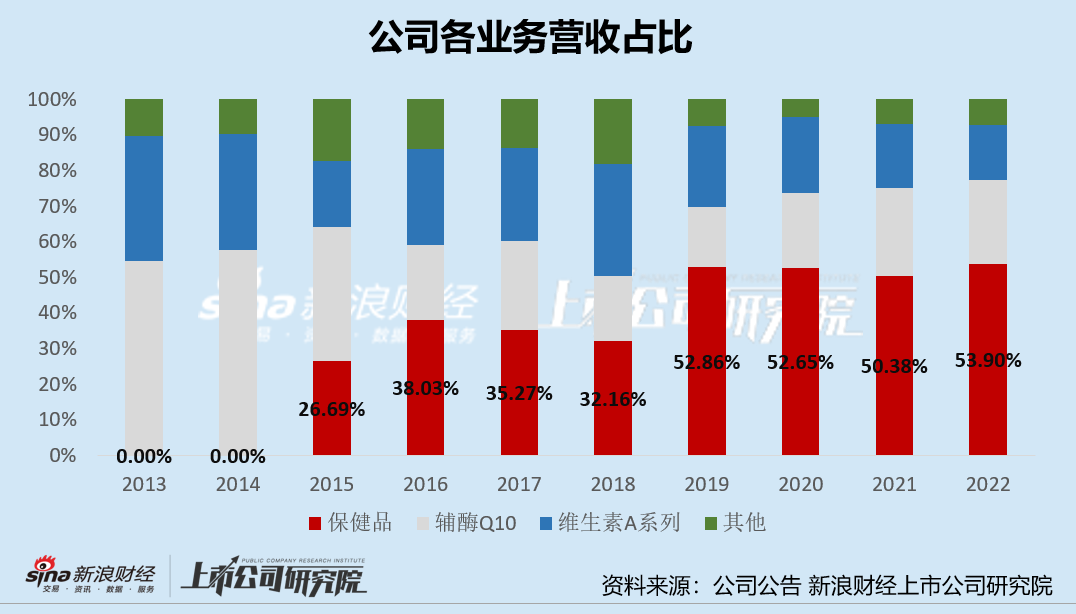

通过外延收购,公司保健品业务成为了公司业绩增长的第二引擎。2015年后,保健品业务营收占比呈增长趋势,2019年后该业务营收占比均超50%,成为营收主力。

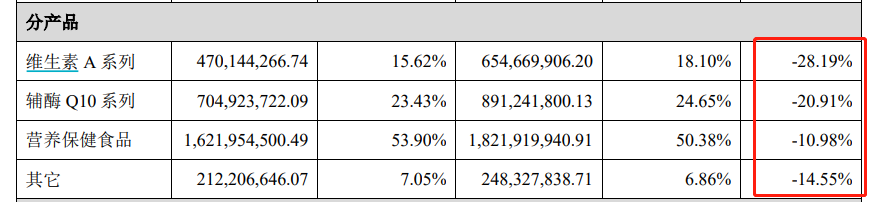

分产品来看,公司各个产品销售额均出现了下滑,其中维生素A系列的销售额为4.70亿元,同比下降28.19%,毛利率下滑超34个百分点;辅酶Q10系列的销售额为7.05亿元,同比下降20.91%;营养保健食品的销售额为16.22亿元,同比下降10.98%,毛利率下降超11个百分点至64.63%。

(资料来源:公司年报)

(资料来源:公司年报)

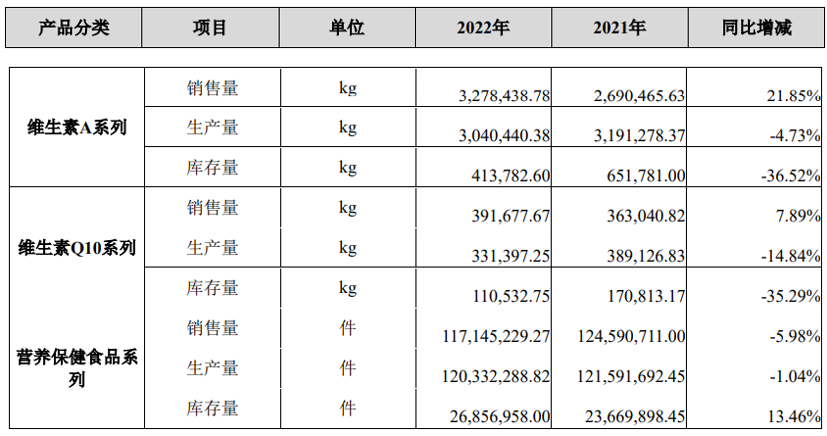

结合产销存状况,维生素A和维生素Q10的销量上升,销售额却较大幅度下降,确实是受到了销售均价下降的影响。2022年公司维生素A系列、维生素Q10系列销售量均有所提升,其中维生素A2022年的销量为327.84万千克,同比增长21.85%;维生素Q10的销量为39.17万千克,同比增长7.89%。从公司生产量和库存量来看,公司也在适度缩减维生素A和维生素Q10的产量,以适度消化库存。

(资料来源:公司年报)

(资料来源:公司年报)

但是,值的关注的是,辅酶Q10系列、维生素A系列营收合计不到总营收的四成,而营养保健品才是公司的主要收入来源。2022年,公司营养保健品不仅销售额下降、销售量也出现了下降,其中销售额下降10.98%,销售量下降5.98%,库存同比增长13.46%。

因此,金达威力的业绩并不景气并非完全因为辅酶Q10、维生素A系列价格下滑,更在于公司第二增长引擎——保健品业务量价齐降。

账上不缺钱、常年大手笔分红、实控人五年分6亿 仍募资补流

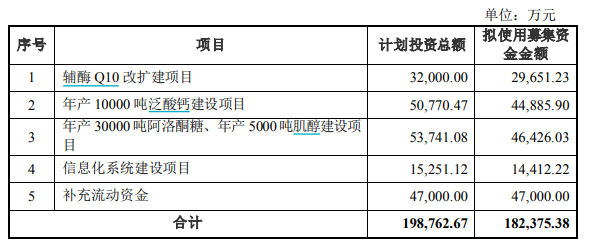

7月13日晚间,金达威披露向不特定对象发行可转债预案。此次发行可转债拟募集资金总额为18.24亿元,募资净额拟投向辅酶Q10改扩建项目、年产10000吨泛酸钙建设项目、年产30000吨阿洛酮糖、年产5000吨肌醇建设项目、信息化系统建设项目以及补充流动资金。

(资料来源:公司年报)

(资料来源:公司年报)

值的关注的是,泛酸钙、阿洛酮糖、肌醇项目均为新拓展业务,占本次募资额的一半,这些项目产成品主要用作保健品领域添加剂。毫无疑问,这些新拓展业务投产之后会像保健品业务初步布局之时那般,助力公司突破营收瓶颈,但从保健品量价齐降的业绩表现来看,频频靠新业务扩张带动业绩增长是否为企业长期发展的长久之计,或仍有待进一步观察。

最令人费解的是,公司拟将募投资金的4.7亿元用于补充流动资金。因为从公司资产负债状况来看,公司并不缺钱。首先,公司的资产负债率为31.44%,流动比率为2.63、速动比率为1.81,各项偿债能力指标尚好。另外,从短期负债及货币资金状况来看,公司账上还有6.88亿货币资金及1亿交易性金融资产,且货币资金足够覆盖公司短期负债(包含短期借款、应付票据、一年内到期的非流动负债)。

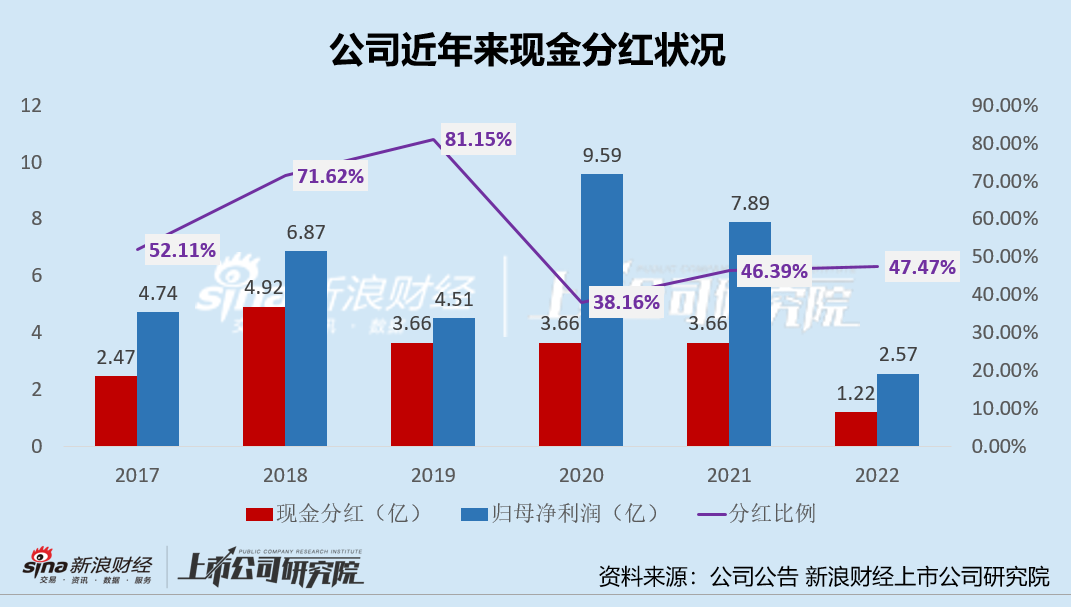

最后,从历年高比例分红或也可以看出,公司似乎并没有那么缺钱且在业绩下降时依旧维持高比例分红。自2011年上市后,金达威便维持高比例现金分红,在2019年最高分红比例可高达81.15%。

纵使公司2021、2022年公司净利润接连下降,但依旧保持着近50%的派息比例,且分红比例仍在增加。现金分红中,有近1/3流入了实控人江斌口袋,2018-2023年仅5年的时间,江滨或就分的了超6亿元(按每年现金分红规模及江滨持股比例计算所的)。

高比例分红纵然是对投资者的一种回报,但在公司有如此多拟开展项目时,公司一边维持高比例分红,一边募集资金,且相当一部分分红流向了实控人江滨之时,究竟是肥了实控人,还是有利于公司长期发展,仍有待进一步观察。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!