来伊份上半年净利润巨降,今年一万家店的“万家灯火”计划悬空

时间:2023-08-17 08:20 | 栏目:个股 | 点击:741次

《港湾商业观察》廖紫雯

近日,“中国零食第一股”上海来伊份股份有限公司(以下简称:来伊份,603777.SH)官宣升级旗下咖啡品牌,引起市场关注。

跨界办咖啡之外,来伊份在上半年业绩预告披露的扣非净利润巨降超60%、今年开年至今下跌超30%的股价的情况下,面对量贩零食店铺等冲击的来伊份,表示持续加大“万家灯火”店铺扩张计划。

但该计划自2017年提出至今,来伊份门店始终未突破4000家。

01

升级旗下咖啡品牌,加大跨界力度

专注休闲零食赛道的来伊份,近日官宣将旗下咖啡品牌升级为“来咖”,加大向咖啡市场的扩张力度。在此次升级前来咖主要采取店中店形式,升级过后,预计在下半年将逐渐开启独立外卖窗口。

据中国商标网信息显示,今年4月18日,来伊份申请注册商标“L LAICUP COFFEE 来咖”,申请注册号为70988996。同时,早在2020年5月28日,来伊份就已申请注册“来咖”商标。

来伊份运营发展系统副总裁陈玮曾表示,咖啡赛道市场机会大,这也正是来伊份布局咖啡的原因之一。同时,他提及,原来的咖啡是跟来伊份品牌做强归属、强关联,从命名到门店销售、品牌露出,都是来伊份现有渠道。这次推出升级版的来咖,是和来伊份做弱绑定,也是为未来公司在咖啡赛道的设计和规划做铺垫。

艾媒咨询《2022-2023年中国咖啡行业发展与消费需求大数据监测报告》提出,近年来,中国咖啡行业市场竞争日趋激烈。开店快、融资热、跨界联合,成为2021年以来中国咖啡行业的主要特点。

据悉,在本次升级活动中,来咖推出“门店任意消费+9.9元换购”“138元15杯次卡套餐”等活动。

艾媒咨询分析师提出,目前,一二线城市咖啡市场竞争激烈,知名品牌如瑞幸咖啡、星巴克等开始下沉三四线城市,开始推出平价咖啡,吸引潜在消费者。为提高市场份额,咖啡企业应为客群定制新品类,建立与下沉用户深度链接;拓展新场景,丰富下沉用户的生活片段。

显而易见,咖啡的市场竞争早就极其惨烈。中国食品产业分析师朱丹蓬对《港湾商业观察》表示,来伊份占据的华东地区是全国消费能力最高、消费档次最高的一个重点地区,具有一定的线下优势。跨界应该会对公司人流量的增加、品牌的年轻化以及在新生代中的影响力带来一定帮助。但是整体而言,隔行如隔山,如何在整个中国咖啡进入一个内卷化的的时间节点,做出差异化的优势,建立新的差异化的模式,对于来伊份来说是一个非常大的挑战。

另一方面,加码跨界咖啡业务的来伊份,在休闲零食赛道难以回避的是,既有巨头的三只松鼠、良品铺子等直面竞争,又有赵一鸣、零食很忙等新锐量贩零食店的冲击。

面对发展迅猛的零食量贩店,来伊份在5月26日公布的《关于2022年度暨2023年第一季度业绩暨现金分红说明会》中表示,量贩零食的特征在于直接与品牌商对接,绕开了经销渠道,所以影响最大的就是经销环节,而不是品牌商。另外,从产品结构看,量贩零食选品标准是好看好吃且低价,主打中低端的下沉市场,与公司消费群体有区别。

02

业绩承压,上半年扣非净利润巨幅下滑

来伊份预计于8月末披露上半年经营数据。2023年上半年业绩预告显示,来伊份预计上半年实现归母净利润5100万元到6120万元,与上年同期相比,将减少4930.91万元到5950.91万元,同比减少44.62%到53.85%;预计实现扣非净利润为3100万元到3720万元,与上年同期相比,将减少6383.22万元到7003.22万元,同比减少63.18%到69.32%。

就业绩承压,公司表示,2023年1月至6月,公司为提高整体组织效能,对部分渠道业务进行战略调优。在此业务调整期间,公司特定渠道的部分业务及线上电商业务的部分销售额较上年同期有所下降,致使公司2023年上半年业绩较上年同期减少。

同时,公司提出,2023年1月至6月,预计非经常性损益对净利润的影响金额约为2000万元至2400万元,主要系计入当期损益的政府补助、银行理财产品投资收益和长期股权投资处置收益。

事实上,从公司提出的线上电商业务的对上半年业绩影响来看,早在2022年全年来伊份线上业务已呈现下滑态势。具体数据来看,公司2022年全年线上板块实现营收5.02亿,同比下降7.54%;实现毛利率22.93%,减少1.38个百分点。

公司对此表示,随着全渠道布局的开展,加盟批发收入和特渠业务增长较快,电商业务优化产品结构,业务规模略有下降。

业绩承压的另一方面,2023年1月6日至今(2023年8月16日),公司股价下跌34.85%。

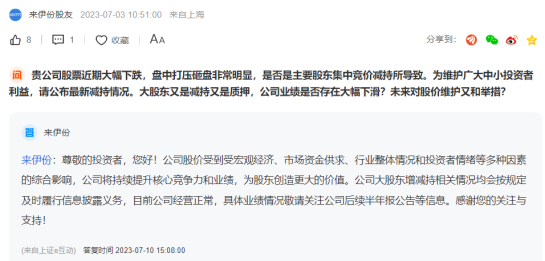

有投资者于投资者交流平台直言,“贵公司股票近期大幅下跌,盘中打压砸盘非常明显,是否是主要股东集中竞价减持所导致。为维护广大中小投资者利益,请公布最新减持情况。大股东又是减持又是质押,公司业绩是否存在大幅下滑?未来对股价维护又和举措?”

来伊份对此回复称,公司股价受到受市场资金供求、行业整体情况和投资者情绪等多种因素的综合影响,公司将持续提升核心竞争力和业绩,为股东创造更大的价值。公司大股东增减持相关情况均会按规定及时履行信息披露义务,目前公司经营正常。

03

今年一万家店,“万家灯火”计划差距太大

2022年一季度,来伊份实现毛利率43.15%,同比下降4.33%;2022年公司实现毛利率43.13%,同比下降0.95%;2018年至2021年,公司毛利率维持在43%左右,除2021年实现2.77%的小幅增长外,2018年-2020年、2022年,来伊份毛利率分别下降0.91%、0.13%、3.37%、0.95%,四年时间毛利率都出现小范围下滑的情况。

营收保持增长的情况下,毛利率却没有出现太大改观,或许与公司高企的销售费用存在一定关联。据雪球数据,2023年一季度,公司实现销售费用3.01亿,实现研发费用366.49万。时间线拉长来看,2020年-2022年的三年时间内,公司实现销售费用13.09亿、12.78亿、12.03亿,高于洽洽食品、盐津铺子、等同行同期数据。

面对投资者对公司2023年高于同行销售费用的疑问,来伊份回复称,部分友商与公司销售渠道总体差异较大,因而销售费用结构不同;与部分友商相比,公司线下直营门店占比的不同、销售区域的不同等因素,并不具备可比性,公司销售费用在合理区间内。公司持续加大加盟店拓展力度,2022年公司加盟店占比达到 41.2%。随着加盟店占比提升,预计公司销售费用将得到持续优化。

2023年五月,来伊份在一季度业绩说明会中表示,将持续推进“万家灯火”战略。该战略于2017年推出,至今已有6个年头。

按来伊份2017年年报中的“万家灯火”目标:计划2023年实现一万家门店的规模,精耕上海、江苏等成熟市场、发展安徽、北京等成长市场、培育深圳、江西、重庆等新市场。

当时的门店数据是,截至2017年12月31日,共拥有连锁经营门店2460家,覆盖了全国17个省/直辖市。

然而,五年过去,来伊份的门店数量却远低“万家”目标。2022年末,来伊份门店数量尚未突破4000家。

具体数据来看,2022年末,来伊份拥有门店总数3622家,同比增加134家,其中直营门店数为2128家;加盟门店为1494家,同比增加200家,加盟店占比41.2%。其中2022年门店零售收入为27.46亿,加盟商批发收入为6.40亿。

换言之,2018年至2022年,五年时间来伊份门店增加了1162家。如果要实现2023年10000家门店,来伊份今年需要新开超过6300家门店。当然,客观而言,“万家灯火”计划未能如愿或多少与疫情等因素有关。

04

消费者投诉【进入黑猫投诉】不少,食品安全当高度重视

同时来伊份表示,将加大力度推动加盟力度,但作为食品类公司,加盟制度之下是难以回避的食品安全问题。

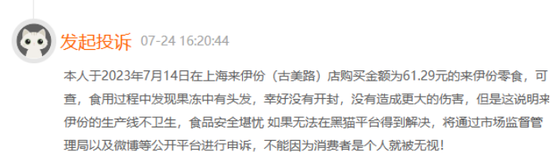

8月16日,《港湾商业观察》于黑猫投诉平台搜索关键词“来伊份”共发现603条投诉量,其中有消费者投诉“吃出头发、手撕素肉发臭变质、鸡腿骨头发黑”等食品安全问题。

7月24日,有消费者详细表示,“于2023年7月14日在上海来伊份(古美路)店购买金额为61.29元的来伊份零食,可查,食用过程中发现果冻中有头发,幸好没有开封,没有造成更大的伤害,但是这说明来伊份的生产线不卫生,食品安全堪忧。”

在食品安全上,来伊份的确需要高度重视。一定程度上,公司近两年也出现超过保质期问题被处罚的往事。

2022年6月,上海市市场监督管理局官网显示,上海来伊份食品连锁经营有限公司环镇北路店因经营超过保质期的食品被上海市宝山区市场监督管理局罚款1万元,没收违法所得110.9元。

行政处罚决定书显示,2022年6月18日,当事人上海来伊份食品连锁经营有限公司环镇北路店售出“来伊份”每日坚果(5坚果仁+4水果制品)30日装(750克、原价169元)1盒,生产日期为:2021.12.13,保质期180天,已超过保质期。2022年6月21日,当事人已将上述商品召回并作销毁处理。(港湾财经出品)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!