创投月报 | 8月融资数量、金额双降:凯辉消费共创基金超募关账 恒大汽车等来5亿“救命钱”

时间:2023-09-01 18:38 | 栏目:观察 | 点击:639次

出品:新浪财经创投Plus

编辑整理:shu

8月接近尾声之际,财政部、国家税务局、证监会接连发布多项活跃资本的政策,包括证券交易印花税实施减半征收、阶段性收紧IPO节奏、规范减持行为以及降低融资保证金比例。其中,暂缓IPO对于高度依赖此退出通道的一级市场影响深远。

据清科研究中心数据显示,截至2023年第二季度末,国内股权投资市场的1326笔退出中,IPO形式占比超77%,并购、借壳等形式占比不足10%。而2020-2022年,该指标分别为64.4%、68.4%和61.8%。美股渠道不畅、港股频频破发,如今A股阶段性收紧IPO,或将造成股权投资市场万亿级别的退出“堰塞湖”现象。

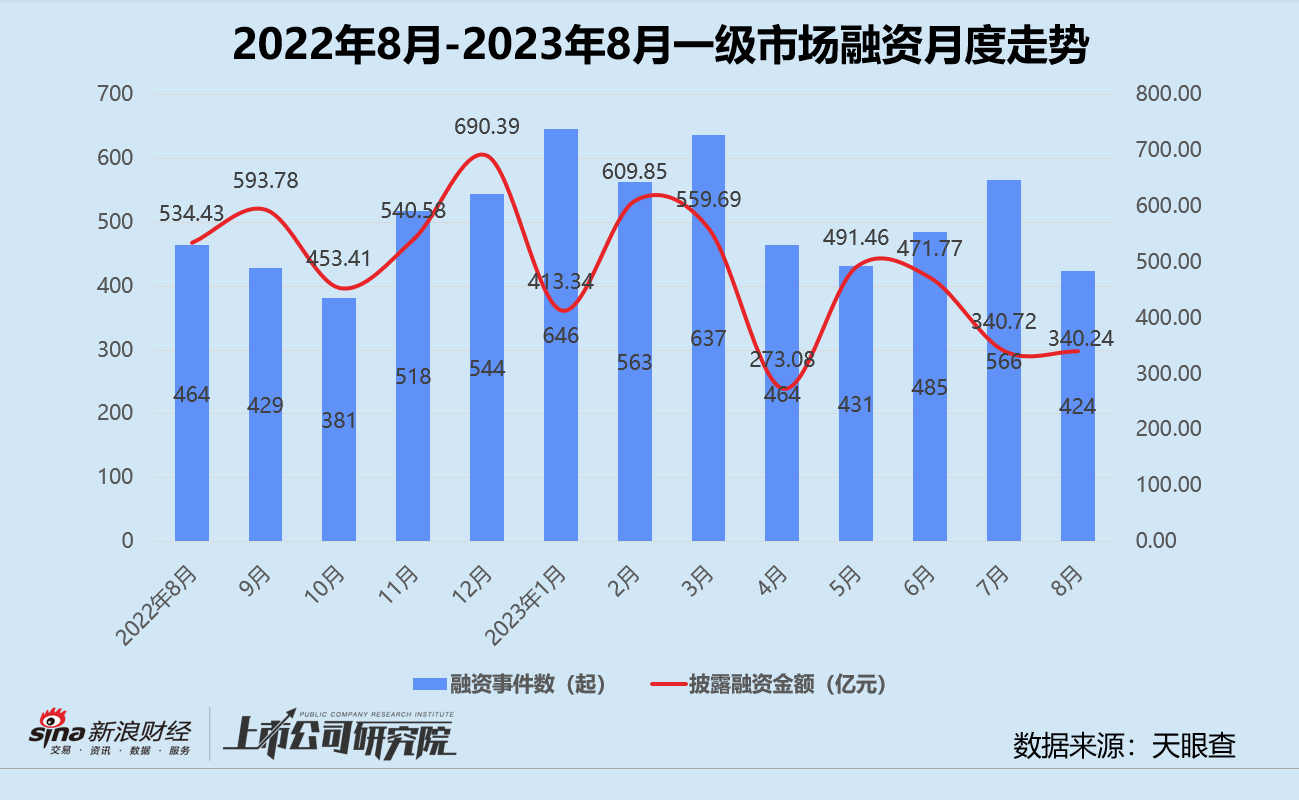

政策端寒意传导至投资端。据公开数据不完全统计,本月国内一级股权投资市场共计发生融资事件424起,较2022年同期下降8.62%,环比下降25.09%。披露融资总金额340.24亿元人民币,同比、环比分别继续下降36.34%、0.14%。平均单笔融资额降至8024万元,同比缩水30.33%。

从融资阶段分布来看,早期阶段的天使轮、Pre-A轮和A轮融资事件共有266起,占比超62%,A轮事件数占融资事件总数约51.43%。就披露的融资金额而言,C轮以79.11亿元总融资额位居榜首,包括金融科技平台滴灌通高达4.58亿美元融资。B轮在阿维塔科技的30亿元融资带动下,披露的融资总额实现78.10亿元。而受恒大汽车交易影响,战略融资轮的平均单笔融资额同比增长4.54倍至1.79亿元。

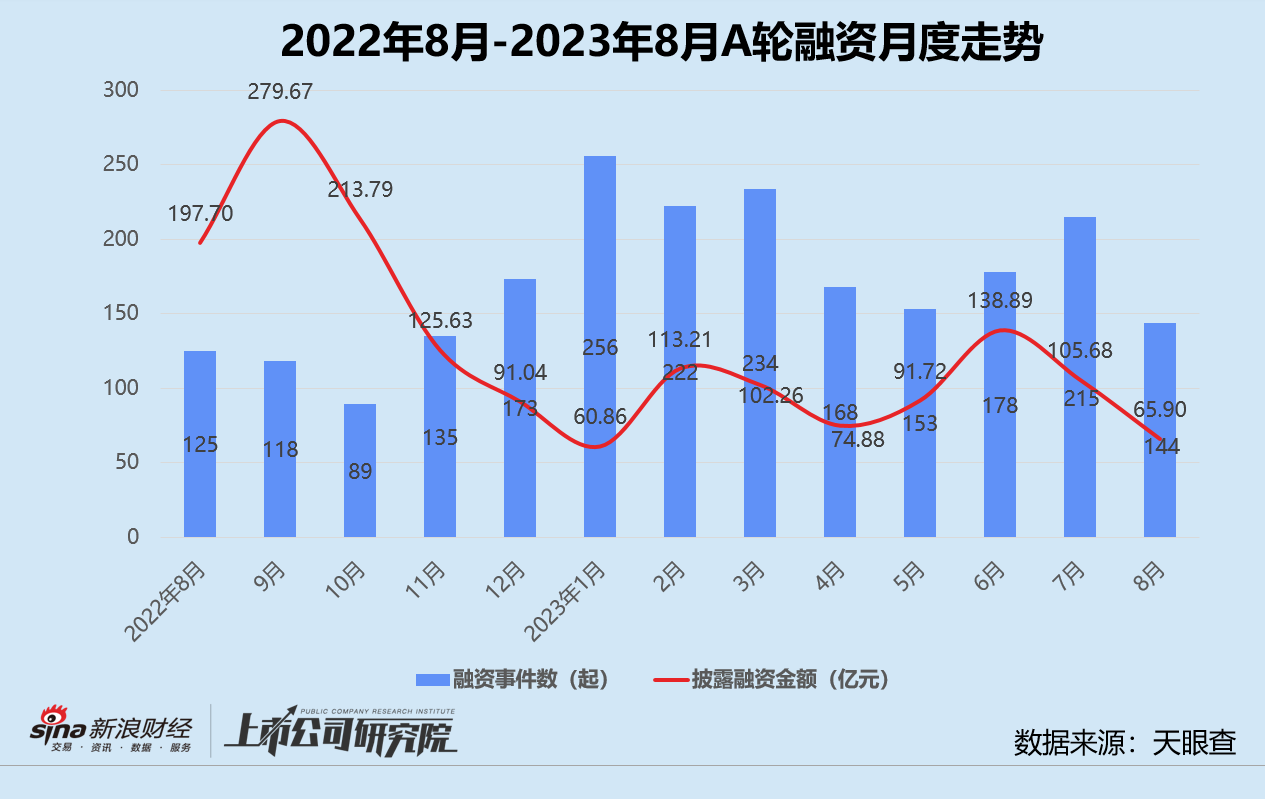

结合往期数据分析,融资频率最高的A轮事件数与2022年8月相比增长15.20%,公开披露融资金额却缩水三分之二。环比融资事件数和融资总金额双降,降幅分别为33.02%、37.64%,单笔平均融资金额较7月下滑近7个百分点。

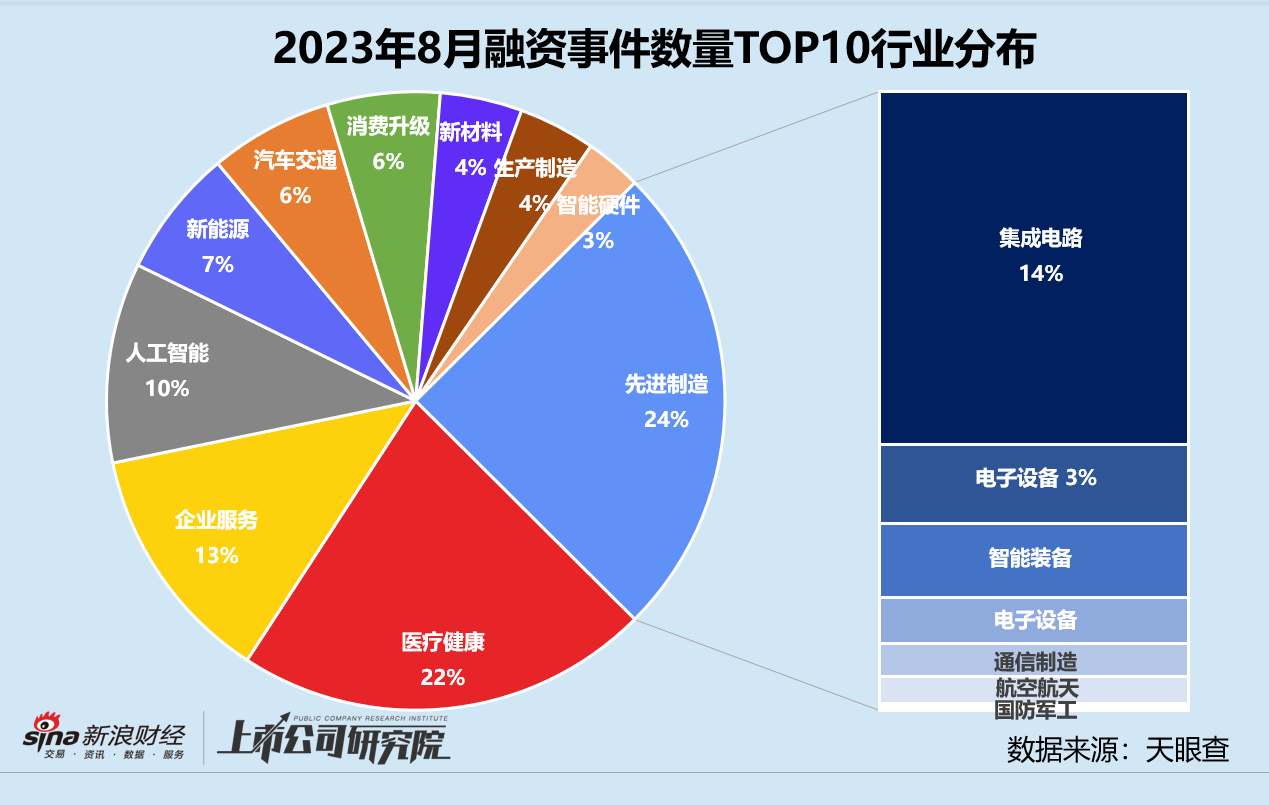

从融资行业分布来看,先进制造行业融资事件数保持第一,其中集成电路细分领域的获投企业占比57%,环比有所上涨。受兴森科技、奕成科技、国动通信和士兰明镓4笔超额融资影响,先进制造赛道以89.49亿元的总融资金额同样拔得头筹,平均单笔融资额环比翻了近4倍。

人工智能行业与7月相比有所降温,本月共有39个企业项目获得融资,披露融资总额约10.79亿元。AI算法、计算机视觉、生成式模型、智能交互等企业占据半壁江山,VR/AR和智能机器人应用细分领域备受青睐,融资额合计占比超50%。

结合往期数据分析,先进制造行业的融资频率与7月相比走低,但融资规模逐步恢复。本月披露总融资金额分别同比、环比提高21.64%、204.94%,融资事件数同比增长34.78%,但环比却下降34.97%。单笔最高金额16.05亿元的战略融资,花落兴森科技旗下的FCBGA封装基板制造商兴森半导体,由国开制造转型升级基金、建信投资、国投聚力、粤科金融联合出资。

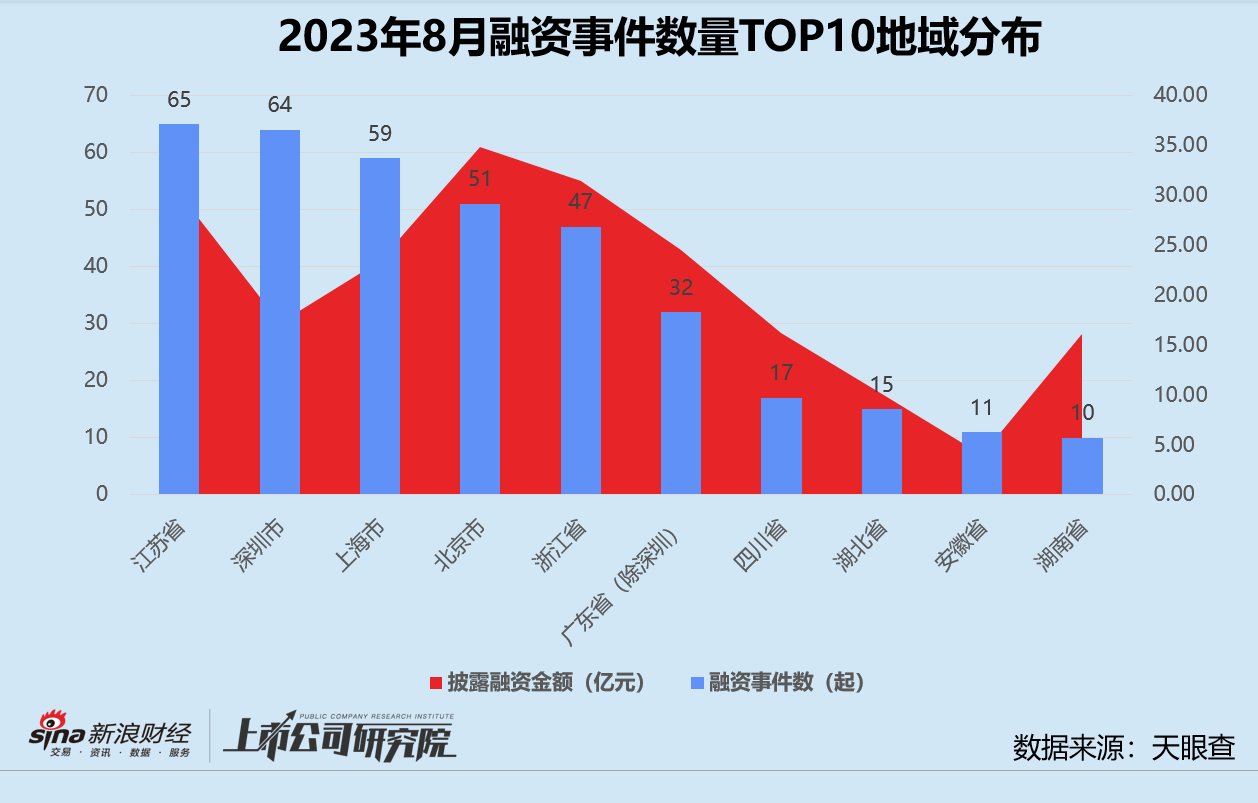

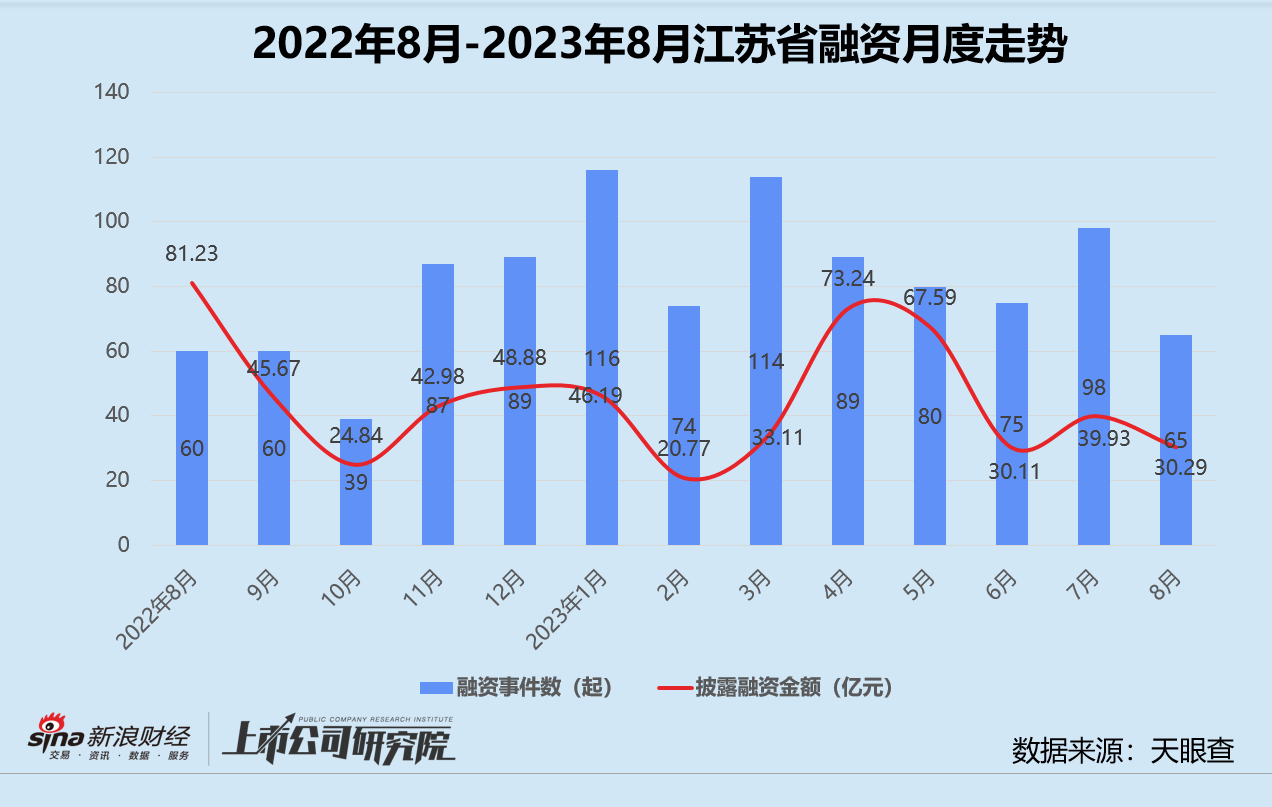

从融资地域分布来看,江苏省持续以65件融资事件数领跑全国。北京市凭借34.84亿元融资总额重回一位,其中包括低温系统工程与工业气体供应商中科富海的8亿元C轮融资和药物模拟研发平台深势科技的7亿元C轮融资。

相较于7月份披露的地域分布数据,湖北和湖南两省实现了融资事件数和金额的双重增长。细究对比投资赛道不难看出,二者在先进制造、新材料、新能源等领域有所重合。湖北侧重农业科技、医疗健康、生产制造等相对传统实业,而湖南更广泛涉猎电商零售、消费升级等赛道。

结合往期数据分析,江苏的融资事件数本月回落,同比微增8.33%,环比下降三分之一以上。融资总金额较2022年同期大幅减少62.71%,在7月低位基础上继续下降24.16%。综合影响下,平均单笔投资金额同比减少65.58%。细究获投项目所处赛道,先进制造和医疗健康是长期坚持布局的方向,二者合计占比超5成,游戏、人工智能、消费升级等新兴赛道也有浅尝试水。

活跃机构

本月投资最活跃的机构为中金资本、中科创星、君联资本和毅达资本。“国家队”占比提升至80%,美元基金红杉中国、北极光创投、蓝驰创投等保持相当活跃度。年内首次上榜的中科创星,由中科院西安光机所联合社会资本发起创办,累计管理总规模已经超过82亿元,主要围绕光电芯片、人工智能、航空航天、智能制造等重点领域展开投资,关注具有成长潜力、拥有自主创新能力的初创期、早期科技型中小企业。

本月募资最活跃的机构包括凯辉基金、容亿投资、浦科投资、清源创投、勤智资本和哇牛资本。

凯辉基金联合全球消费巨头在中国设立的垂类行业基金凯辉消费共创基金,背靠欧莱雅集团、开云集团、保乐力加集团、赛诺菲消费者健康药业、唯品会、太古集团等产业投资方LP,近日完成超募关账。基金专注于投资和孵化中国消费产业链中处于种子期到A轮融资阶段的创新企业。

专注于北美深科技初创企业的清源创投(Foothill Ventures)完成三期基金的首轮关账,募集金额超过5000万美元。基金两大投资方向包括电动车平台和AI算力生态,细分领域关注电池和高速接口。

大额融资

本月超10亿元人民币的大额融资事件共9起,包括新能源汽车品牌恒大汽车5亿美元战略融资和阿维塔科技的30亿元B轮融资。

恒大集团旗下的恒大汽车近日获得阿联酋“新能源汽车第一股”纽顿集团首笔5亿美元战略投资,另有6亿元人民币过渡资金自公告发布后的5个工作日内到账。所有资金将用于恒大汽车的天津工厂,确保恒驰5及后续车型的量产。而深陷债务危机的恒大集团通过认购股协议及债务抵消协议,持股比例降至46.86%。交易完成后,恒大汽车不再为中国恒大的非全资附属公司。

由长安汽车、华为和宁德时代联合设立的阿维塔科技,完成合计30亿元的B轮融资,投后估值接近200亿元。本轮融资由长安汽车、南方资产、两江产业基金继续追加投资,同时还引入了重庆产业母基金、交银投资、广开控股等国有资本。首款产品阿维塔11目前累计交付1.2万辆,大中型轿车产品阿维塔12也将在今年实现交付。

新晋独角兽

集成电路领域板级系统封测服务商“奕成科技”完成10亿元人民币B轮融资,由经纬创投、倍特基金领投,建投投资、尚颀资本、骆驼股权、成都科创投、熙诚致远、博众信合、佰仕德、长安汇通、东方江峡、盈峰投资、拔萃资本、桐曦资本、鼎兴量子等机构跟投。据公开报道显示,公司的投后估值已接近70亿元。

奕成科技成立于2017年,主要从事集成电路封测业务,包括封装设计、芯片封装、测试等解决方案,产品主要应用于移动终端、5G、物联网、人工智能、高性能运算、汽车电子等领域。值得一提的是,奕成科技的第一大股东是同为芯片赛道的独角兽ESWIN奕斯伟科技,持股40.82%,创始人王东升原为京东方的创始人。

新能源应用解决方案综合服务商“一道新能”宣布完成Pre-IPO轮融资,投后估值接近80亿元。本轮由金融街资本、熙诚金睿和普洛斯建发联合领投,国家电投产业基金、中石化恩泽基金、华泰巨化产业投资基金、纽尔利资本、广发信德及多名老股东跟投。

一道新能成立于2018年,定位全场景光伏科技能源服务商(集中、分布、个人端),致力为各垂直场景提供太阳能光伏电站解决方案。公司凭借新一代量产N型电池产品和自主研发并量产的轻质柔性叠瓦组件产品为更多的应用场景提供太阳能解决方案,填补了光伏组件的市场空白。

新兴赛道

XR眼镜生产商“李未可”宣布获得数千万元A轮融资,由国中资本领投,多维资本持续担任独家财务顾问。所融资金将主要用于产品迭代及海外渠道拓展。

成立于2021年,李未可目前已推出多款AR眼镜MetaLens。产品采用的光学解决方案是MicroLED+双目衍射光波导,具备独立的联网能力、独立的供电能力、独立的运算能力和独立的声学系统,无需连接手机或外接主机。

人机互动模型研发商“澜码科技”完成数千万元A轮融资,本轮由IDG资本、联新资本、Atom Capital参与。

澜码科技于2023年成立,致力于在底层大语言模型基础上,提供新一代⾃动化平台,在专业场景下复现专家的专业技能,助力企业提升业务流程质量和效率。目前,公司已与金山办公等多家上市公司和独角兽企业达成战略合作。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!