亚联机械:2023年盈利预测8200万净利润,是否满足主板IPO的隐形门槛?

时间:2023-09-19 21:00 | 栏目:研究 | 点击:945次

来源:投行最前线

一、2023年盈利预测净利润8200万元,说好的主板IPO净利润门槛1个亿呢?

亚联机械股份有限公司(以下简称“亚联机械”)是人造板生产装备整体解决方案的供应商和服务商,主营业务为人造板生产线和配套设备的研发、生产、销售和服务。公司以连续平压生产线产品为核心,并在此基础上根据客户需求提供钢带产品和改造服务,为下游企业生产纤维板、刨花板等人造板及其他新型材料板材提供装备和技术支持。

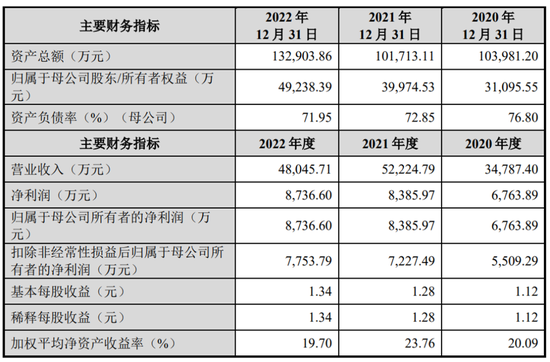

2020 年-2022 年,亚联机械营业收入分别为34,787.40万元、52,224.79万元、48,045.71万元,公司净利润/归属于母公司所有者的净利润分别为6,763.89万元、8,385.97万元、8,736.60万元,扣除非经常性损益后归属于母公司所有者的净利润分别为5,509.29万元、7,227.49万元、7,753.79万元。

公司对 2023 年度盈利预测情况如下:

亚联机械业务并不是做人造板的,而是做人造板生产专用设备的企业,由于一条生产线价格很贵也可以用很多年,所以客户复购率并不高,如果从这个角度来说,对公司的业绩稳定性和持续盈利能力就有很大的影响。

近期市场一直有传言,关于创业板7000万主板1个亿的净利润门槛的问题,虽然证监会对市场有回应,但就目前来说,丝毫不影响“隐形门槛”的说法,尤其是亚联机械报告期内净利润最高一年也只有7700万元,离1亿元还是有一定的差距。我们简单猜测一下,亚联机械不知道是不是感受到了危机和风险,而主动做了盈利预测,预计2023年净利润可以达到8200万元,以此来增加审核通过率,保证过会的安全。

亚联机械能否顺利通过,关乎能够让1亿元隐形门槛的传闻不攻自破,还是做实谣言,我们拭目以待!

二、行业跟房地产景气度直接正相关,部分客户业绩波动毛利率下降,未来订单的持续性存在疑问

人造板市场需求与房地产行业景气度存在一定相关性,公开数据显示,2023年上半年全国房地产开发投资同比下降7.9%,同时自2022年以来,胶合板和纤维板市场需求急速下降,刨花板替代趋势持续推进。

亚联机械部分下游客户业绩出现波动,截至目前,发行人国内在手生产线订单共计18个,但大部分项目收款比例仍较少。发行人预计2024年收入将持续增长,但列示的在手订单中部分项目尚未排产或尚未发出第一批货。

发行人2022年向Kronospan 发出货物于2023年到货,但至今尚未开箱;2022年,郭西强夫妇控制的蓝海蜂巢与宁丰集团合资成立宁丰新材,发行人与宁丰新材签订的订单目前尚未执行完毕。

发行人以验收报告签署时间作为收入确认时点;部分项目在年底或年初验收,如山东新港项目在 2022年1月3日进行性能测试,验收时点的选择对发行人报告期内财务数据影响较大。

房地产行业如此发展现状,人造板企业大规模的规定资产投资也会减少降低,而对亚联机械业务肯定也有重大影响,只是这样的影响是间接的,传递的链条有点长也需要时间。所以,目前亚联机械看起来在报告期的业绩以及2023年预计的业绩还算稳定,可是再以后呢?还是说IPO审核真的就是信息披露不看趋势了?至于其他的一些收入确认细节和关联交易合作的问题,技术问题就不做评价了!

三、这是什么鬼操作?同行业规模比较都用上区间了!

根据IPO实践经验,披露亚联机械行业的地位和占用率,要不就是直接披露公司在行业的排名,要是排名权威数据,可以披露市场占用率,排名大家自己猜。像这个公司这种情况,用区间还真是第一次见,又想表达什么呢?这意思,注册制以来受理的企业就这个水平,我也符合这个水平,那就满足IPO审核条件呗!

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!