销量连续6年下滑转型缓慢 燕京啤酒存在感越来越低

时间:2020-07-27 16:36 | 栏目:观察 | 点击:854次

新浪财经上市公司研究院 白酒浪头/肖恩

新浪财经讯 自去年8月燕京啤酒启动五年增长与转型战略以来,公司一季度的销售同比减少41.86%,在上市啤酒公司中仅好于兰州黄河的-48.64%,与青岛啤酒、珠江啤酒存在一定差距。而在公司近两期的投资者关系活动记录表中,燕京啤酒仍表示公司正在全面启动五年增长与转型战略项目,在众多酒企陆续关厂转向高端的大潮中,过去近一年时间燕京啤酒的转型之路仍仅处在启动阶段。

在啤酒行业的这一轮供给侧改革的浪潮中,燕京啤酒既无关厂等提质增效的举措,也无高端品牌出圈提升公司的品牌力,在行业CR6中,燕京啤酒的存在感越来越低。

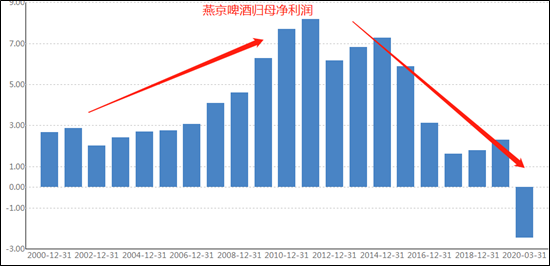

销量连续6年下滑

燕京啤酒的焦虑是显而易见的。自上市以来,燕京啤酒赶上了国人对于啤酒消费持续提升的红利期,营收和利润持续增长,但燕京啤酒的利润却先于整个行业营收2年在2011年就见顶了,并开启了长达十年的趋势性萎缩的走势。

今年一季度,燕京啤酒营收同比下滑41.86%,在上市啤酒公司中仅好于兰州黄河的-48.64%,与青岛啤酒、珠江啤酒存在一定差距。净利润为亏损2.46亿元,而同期珠江啤酒及青岛啤酒均实现了盈利。

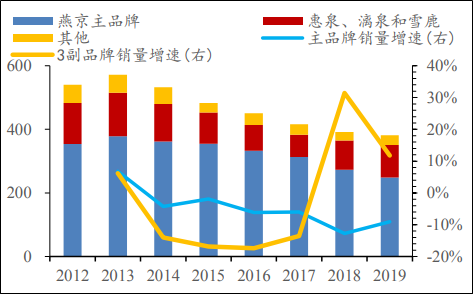

业绩遇冷的背后是产品销量的低迷,2014年以来包括燕京主品牌及惠泉、漓泉、雪鹿在内的4大品牌的总销量连续6年下滑,其中下滑幅度最大的竟是知名度最高的燕京啤酒。正如公司的五年转型战略中所述,诞生于上世纪80年代的燕京啤酒,品牌架构单薄与形象老化的现状急需扭转,而中高端大单品的缺位与品牌力的老化成为了燕京啤酒最显著的短板。

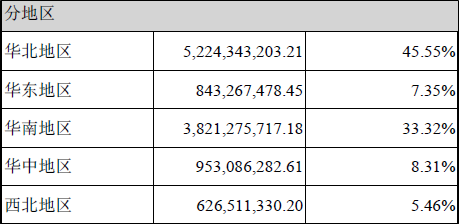

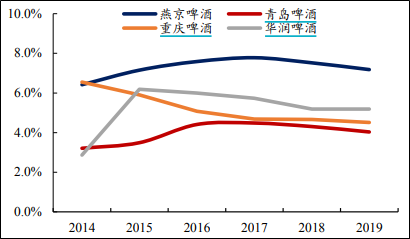

此外,2019年公司燕京主品牌产品销量占 65%,三大副品牌占比27%,这就决定了北京、广西、内蒙三地成为燕京啤酒的三大基地及利润市场。而广西、内蒙作为国内经济实力与人均可支配收入较低的省份明显制约了燕京啤酒产品结构升级的战略前景,且北京作为国内外啤酒企业必争之地,燕京啤酒的高端化之路亦非坦途。

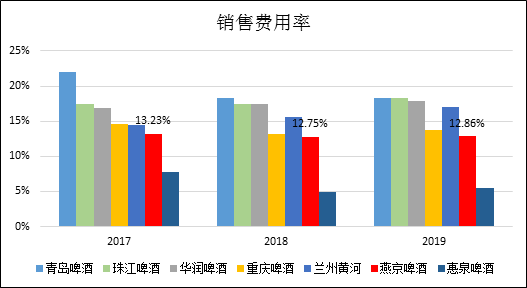

反观市场容量更大的华东市场,燕京啤酒的销售占比一直很低,2019年仅有7.35%。在全国化的道路中,燕京啤酒仍有诸多空白和弱势渠道需要填补。而在如今渠道遍地开花的市场环境中,燕京啤酒在华东等全国其他地区的渠道乏力的根本原因还是产品和品牌的短板所致。近年来,燕京啤酒在销售及品牌建设方面的投入力度也有所欠缺,整体的销售费用率明显落后于青岛啤酒、珠江啤酒、华润啤酒等主要竞争对手。

产能利用率低 仍无关厂动作

燕京啤酒向上突破的短板也是整个国产啤酒的短板,这不光反应在产品和品牌力方面,还反映在低端产能过剩所导致的资产配置大量浪费方面。而燕京啤酒的被动就在于,其不光在品牌建设方面的投入力度有所欠缺,在关厂供给侧改革进而聚焦产品升级方面也是犹犹豫豫,何况关厂裁员还能减少折旧及管理费用,有利于提升业绩表现。

2019年数据显示,燕京啤酒的整体产能利用率仅约为55%,甚至低于华润啤酒,而华润啤酒作为行业内关厂最激进的酒企,近年来已累计关厂达30家,且未来每年将继续保持每年关厂3家的节奏持续推进供给侧优化的战略思路。

相比于重庆啤酒、华润啤酒以及青岛啤酒,燕京啤酒仅在2017年表示过有在与地方政府协商的基础之上进行关厂的计划,但目前并没有实质行动。一方面产能利用率低,另一方面提质增效迟迟不见落地,燕京啤酒的折旧及摊销的费用占营收之比一直处在6%至8%之间,明显高于其他啤酒企业,对业绩的影响显而易见。

这使得燕京啤酒的净利润率及ROE水平几乎处于行业底部。2019年数据显示,燕京啤酒的净利润率仅为2.3%,甚至低于华润啤酒的3.8%,而加权ROE仅有1.76%,也低于华润、青岛、重庆啤酒等,更低于百威等本就聚焦中高端品牌的酒企。

除U8外 产品出新泛善可陈

燕京啤酒的五年战略转型也提到,加速高质量中高端产品的推陈出新,以消费者需求为核心导向,不断完善品牌架构和产品组合设计,进一步加强市场营销的力度和精准度,树立燕京品质高、认可广、口碑好的品牌与产品形象。

而事实上,燕京啤酒目前仅推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端个性化新品,而除了燕京U8借助王一博代言的和较为吸引眼球的外观设计取得了一定的成效外,其余的产品未能形成明显的影响力。

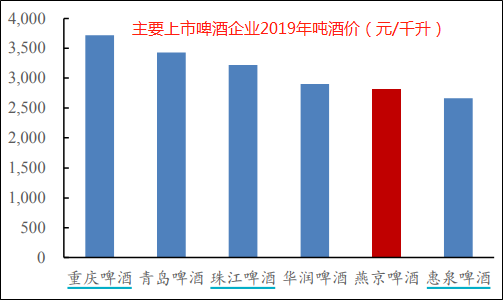

主要上市啤酒企业 2019 年吨酒价(单位:元/千升)数据显示,2019年燕京吨酒价为2817 元/吨,而重啤、青啤、珠啤和华润吨酒价分别为3719元/吨、3431元/吨、3219元/吨和 2903元/吨,燕京啤酒的主品牌和惠泉品牌的吨价要明显低于主要可比公司。

啤酒行业的竞争格局,走出了白酒行业的套路,挤压式增长将淘汰一批低端、落后的产能。相应的,代表消费升级的、有着较强品牌力的中高端产品将逐渐占据消费者心智,成为市场的主导。

在这样的大背景下,燕京啤酒产销量、业绩、市占率连续多年下滑,被其余品牌挤压已成事实。而其去年3季度开启的转型以来,在公司近两期的投资者关系活动记录表中显示,过去了近一年时间燕京啤酒的转型之路仍仅处在启动阶段。尽管啤酒行业的集中度较高,但转型速度缓慢的燕京啤酒在行业CR6中的存在感却越来越低。