银行股涨疯了!多家大行创新高

时间:2024-02-21 20:53 | 栏目:研究 | 点击:702次

作 者丨李愿

编 辑丨张铭心

视 频 | 柳润瑛

“春节前就把手里的银行股卖了,主要是预期到春节后LPR大概率会下调,这会对商业银行业绩有所影响,属于负面消息。但是没想到(五年期以上)LPR下调幅度如此大,银行股价不下跌反而连续上涨。”2月21日,一位银行股投资者对21世纪经济报道记者谈及其股票操作思路,并多次表现出后悔和不理解的心情。

在前期MLF利率维持不变的情况下,2月20日,央行授权发布的LPR显示,1年期LPR保持不变,5年期以上LPR大幅下调0.25个百分点。这是自LPR改革以来,出现的最大幅度非对称调整,也大幅超出了市场预期。

受到降息消息刺激,2月20日,A股银行板块全线走高,多只大行盘中股价创新高。港股方面,建设银行股价上升1.48%;工商银行上升1.53%;农业银行上升1.58%,股价升至5年高位。

2月21日,沪深两市再现普涨。截至当日收盘,三大股指均上涨,盘中涨幅一度均超2%,沪指6连阳一度逼近3000点。大金融板块表现相对较好,其中银行板块全面飘红:平安银行涨停,报10.08元/股,在当天尾盘竞价交易中成交额接近2亿元,全天成交额近53亿元;宁波银行、齐鲁银行、招商银行涨超5%,成都银行、江苏银行、中信银行涨超3%。同时,中国银行、农业银行盘中再创近期新高。

21世纪经济报道记者综合所采访的多位分析人士观点认为,此次LPR超预期下调带动银行股上涨受多重因素影响:一是当前股市的整体交易环境;二是银行股的交易逻辑;三是LPR非对称调整叠加此前存款利率下调、降准等对商业银行息差影响有限。

“银行股估值核心是经济趋势和资产质量,降息表观来看是银行当期息差让利,但本质上有利于提振经济,从而提升银行中长期资产质量。”广发证券银行业首席分析师倪军(金麒麟分析师)表示。

中泰证券研究所所长戴志锋(金麒麟分析师)认为,从此次降息的时点来看,一方面在美联储降息预期下,此时降息对汇率的影响可以降低;另一方面可以使1月份投放贷款的重定价推后,从而有利于维护银行息差;同时此时降息也有利于资本市场信心的恢复。

中长期银行资产质量有望改善

2月20日LPR发布后,市场均表示下调幅度超出预期。从历史情况看,LPR也出现过非对称下调,如2022年5月1年期、5年期以上LPR分别下调0、0.15个百分点;2022年8月1年期、5年期以上LPR分别下调0.05个百分点、0.15个百分点。

值得注意的是,此次调整完成后,5年期以上与1年期LPR利差由2019年8月的0.6个百分点缩小至0.5个百分点。

“本次5年期以上LPR下调0.25个百分点,创下了2019年LPR形成机制改革以来最大降幅,主要原因是为了提振信贷市场、房地产市场,继续降低社会融资成本,助力开年经济继续回升向好。”一位城商行投行部人士对21世纪经济报道记者表示,今年以来,降准+结构性“降息”,以及去年底主要银行下调存款利率,商业银行资金成本已有所降低,为降息提供空间。

在此次LPR前,1月24日,中国人民银行行长潘功胜在国新办发布会上宣布,于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性1万亿元;1月25日下调支农支小再贷款、再贴现利率0.25个百分点。潘功胜还表示,“将继续推动社会综合融资成本的稳中有降。”

中国民生银行首席经济学家温彬分析认为,此次LPR非对称下调,在当前有效需求不足和预期偏弱的情况下,我国货币政策加大逆周期调节力度,前置发力。“当前经济环境需要降低实际利率,LPR报价下调也是稳增长、稳地产、促融资、提信心的需要。”

“5年期以上LPR大幅下行有利于更好促进投资和消费,更好地配合近期各项稳地产政策效果释放,支持房地产市场平稳健康发展,也有利于减少地方政府债务置换过程中的利息支出,缓释风险。”温彬表示。

倪军表示,银行基本面滞后于经济,银行业绩趋势仍在寻底过程中,而LPR调降有利于降低底部风险。LPR调降还有利于增强经济复苏动力,是政策着力改善宏观经济和银行长期基本面预期的行动信号,有助于银行股估值修复。“所以LPR调降虽然短期影响银行息差,但将有利于提振经济复苏,带来中长期银行资产质量改善,对银行估值总体产生正向贡献。”

值得注意的是,金融监管总局党委近日召开扩大会议传达学习国务院第三次全体会议精神时表示,要把握形势、鼓足干劲,积极出台有利于提振信心和预期的政策措施;要围绕中心、服务大局,在党和国家工作大局中找准定位、明确方向,确保监管工作最终效果符合党中央决策意图等。

银行息差下降压力不大

尽管此次LPR降幅超预期,但从实际情况看,央行呵护商业银行息差的意图也较为明显:一是此次LPR下调前,存款利率下调、降准已率先落地,有利于降低商业银行负债成本;二是LPR下调时间在年初,受重定价周期影响,存量贷款调整主要集中在明年1月1日;三是一年期LPR未调整。

事实上,自2022年8月以来的三次LPR下调,存款利率均率先下调,而存款占商业银行负债成本中的“大头”。

“2023年上半年至今,监管多次表态维护银行的‘合理利润’,此后降息动作上略显克制,特别是2023年和2024年开年前两个月均未出现一年期LPR降息,一定程度上有助于银行开门红的量价平衡,新发贷款利率降幅有望收窄。”开源证券银行业首席分析师刘呈祥表示。

对于存量贷款,中金公司银行业分析师林英奇测算称,5年期以上贷款约占银行贷款的40%,本次LPR下调节约借款人利息支出约1000亿元,对银行息差的全部影响(年化)约为6bp~7bp,“去年12月存款下调前并未有LPR下调,而是推迟到今年2月下调,主要考虑到由于较多房贷在年初重定价、1月信贷开门红中贷款投放占比高,年底下调对银行今年息差影响更大,年初下调影响相对小。值得注意的是,由于部分中长期对公贷款重定价由银行和企业双方协商确定,因此实际下调幅度可能小于25bp。”

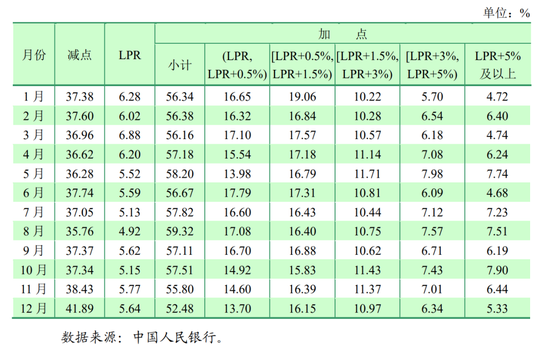

同时,央行2023年四季度货币政策执行报告显示,实际贷款利率低于LPR的贷款占比为41.89%,这一比例首次突破40%,并创历史新高,表明实际贷款利率已下降较多,且LPR下调后有利于纠正LPR相对较高的情况。央行此前披露,2023年企业贷款加权平均利率为3.88%,同比下降0.29个百分点,持续创有统计以来新低。

中信建投证券银行业首席分析师马鲲鹏(金麒麟分析师)表示,此次1年期LPR环比持平,一定程度上反映出政策端对银行息差压力的呵护,根据测算,本次降息预计影响上市银行2024年、2025年净息差分别为-1.4bp、-2.8bp,若考虑2023年12月存款利率下调的因素,在资产负债两端利率同时下降的情况下,上市银行2024年息差受到的影响可被基本对冲。

“本次5年期以上LPR大幅下调宽信用信号强烈,预计后续存款利率仍有进一步下调的空间。”上述城商行投行部人士对21世纪经济报道记者表示。

SFC

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>