半年间股价从131.5跳水至6.3 思路迪医药暴跌背后的融资疑云

时间:2024-02-22 16:40 | 栏目:观察 | 点击:580次

出品:新浪财经上市公司研究院

作者:天利

近日,先声药业公布2023年业绩预告。公告显示,预计2023财政年度收入约人民币65.78亿元至66.38亿元,相比2022财政年度增长约4.0%至5.0%;年度归属于本公司权益股东的利润约人民币6.85亿元至7.45亿元,相比2022财政年度下降约20.0%至26.4%。

利润变动原因主要为思路迪医药(3D Medicines Inc.)股份公允价值变动,预计2023财政年度录得以公允价值计量且其变动计入损益的金融资产已实现及未实现亏损税前净额约人民币7.42亿元,而相关投资在2022年仍录得收益税前净额约3.94亿元。

公开资料显示,先声药业是思路迪医药的原始股东,双方曾于2020年3月30日一起与康宁杰瑞达成三方战略合作协议。康宁杰瑞作为原研方负责生产,思路迪医药负责肿瘤领域的临床开发,先声药业负责产品在中国大陆的独家商业推广。根据协议,先声药业将按约定的费率和经销商采购额按月收取服务费,余下的税前利润由思路迪医药、康宁杰瑞分别享有49%和51%。

据悉,恩沃利单抗注射液是全球首款可皮下注射的PD-L1抑制剂,对应适应症为既往接受过治疗的微卫星不稳定性高(MSI-H)/错配修复缺陷(dMMR)晚期实体瘤,具备给药时间短、安全性良好等差异化优势。

手握潜力品种,思路迪医药股价为何一路狂泻,甚至将先声药业的全年业绩带崩?故事还要从头说起。

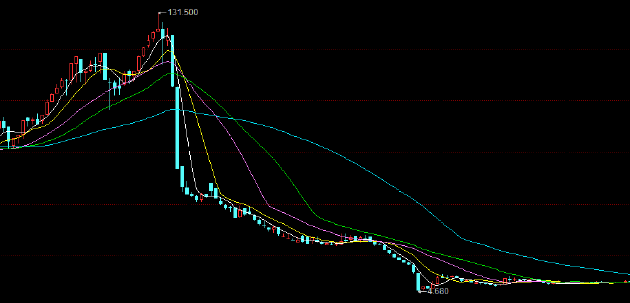

凭借恩沃利单抗这一合作品种,思路迪医药于2022年12月15日成功登陆港交所主板,随后股价持续上升,于2023年7月13日达到历史高点131.5港元/股,市值一度超过330亿港元。

然而,正如我们在《思路迪医药4天狂跌近60%:高位配股+解禁来临,靠License-in撑起的泡沫割了谁的韭菜?》一文中提到的,思路迪医药本身距离上市最近的数款在研管线均为外部直接引入,自研管线均处在临床I期或临床前研发阶段,自身的研发能力并未得到有效论证。

相比于Biotech,思路迪医药更像是一个依靠License-in打动资本市场的医药商人角色。彼时,思路迪医药仅持有恩沃利单抗一款商业化产品,仅拥有其49%除商业服务费后的利润份额,但市值已是原研厂家康宁杰瑞的三倍。

随着估值泡沫的破灭,思路迪医药股价持续下跌,首先于2023年7月18日至24日,4个交易日内狂跌近60%。随后股价持续阴跌,截至发稿报6.29港元/股,总市值仅剩16.27亿元,不足巅峰期的零头。

值得关注的是,思路迪医药在股价暴跌前夕仍维持上涨趋势,属于典型的A字跳水行情。股价暴涨暴跌的背后,是否存在着不为人知的灰色地带?

首先从IPO募资额看,思路迪医药IPO发行价为24.98港元,发行1676.5万股,融资4.19亿港元。其中,净融资额2.62亿港元,承销等费用则高达1.57亿港元,占总融资额比例高达37.6%。承销保荐费用在2022年以后港股上市的生物医药公司中排名第4,但募资额显著低于其他公司。畸高的保荐费用是否是中介结构索要的“风险溢价”?

同时,在市值跳水的前夕,也就是7月14日,思路迪医药发布公告称,拟向6名承配人配售215万股,每股配售价108港元,融资约2.322亿港元。这一配售价较思路迪IPO时的发行价,高出了332.35%。

7月21日,思路迪医药公告已完成配股。然而,7月14日-21日,公司股价已由最高127港元/股下跌至21日收盘的52.3港元/股,承配人为何要亏钱参与增发?需要指出的是,港股的配股可以采用先旧后新的模式完成配股,即股东将手头上的股票卖给承配人,然后股东再去认购新股,配售方当天拿到股份后就可以交易。从这角度看,该次配股背后是否涉及变相做空或抽屉协议值得思考。

此外,思路迪医药股价暴跌前后,或存在利用内幕消息交易的现象。除核心产品恩沃利单抗外,思路迪医药还有两款License-in项目,即3D189、3D229,上述两款管线也是公司唯二处于III期关键性试验的管线。

其中,3D229是思路迪医药与Aravive合作开发的项目,研发进度居前的适应症为治疗铂耐药性卵巢癌。思路迪医药于2020年获得其在大中华区肿瘤领域的临床开发及商业化独家授权。在思路迪医药股价暴跌的约十天后,Aravive公布了该药物Ⅲ期临床未达到无进展存活率主要终点的信息,而思路迪医药至今未公开披露相关信息。

从业绩表现看,恩沃利单抗尽管已步入商业化,但思路迪医药至今仍陷入持续亏损,后续管线研发进度也难言理想。好消息是,1月24日,思路迪医药及康宁杰瑞与Glenmark订立许可(金麒麟分析师)协议,授予其在印度、亚太区、中东及非洲、俄罗斯、独立国家联合体及拉丁美洲开发恩沃利单抗,以在该地区实现肿瘤所有使用领域的商业化。

公告显示,通过该次许可协议,思路迪医药及康宁杰瑞将共计获得约7亿美元的首付款。公告并未明确双方分成比例,如按之前约定的49%份额计算,思路迪医药将获得约25亿元的首付款收入。

然而,股价一蹶不振,后续产品难以为继,恩沃利单抗的权益已卖得差不多的思路迪医药,未来又要去哪寻找新的增长点?IPO及再融资的种种异象,脚踝斩的股价又是否能挽留住投资者的信任?我们仍将持续关注。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>