迦南智能“三高”顽疾缠身,研发不足毛利低,业绩面临下行压力

时间:2020-07-29 08:00 | 栏目:要闻 | 点击:776次

每日财报 作者|淇子

近日,创业板上市委2020年第4次审议会议召开,审核结果显示,宁波迦南智能电气股份有限公司(简称“迦南智能”)符合发行条件、上市条件和信息披露要求。

公开信息显示,宁波迦南智能电气股份有限公司(以下简称“迦南智能”)专业从事智能电表、用电信息采集终端及电能计量箱等系列产品研发、生产、销售,主要客户为国家电网、南方电网及其下属省网公司。

值得注意的是,近年来智能电表的更换潮已接近尾声,研发实力和市场份额都不占优势的迦南智能将面临较大的业绩压力。此外,公司家族企业的气息浓厚,资产负债率较高、应收账款坏账计提比例宽松等风险同样存在。

应收反超营收,“三高”顽疾缠身

据迦南智能的招股书显示,2016年至2019年上半年,公司的营业收入分别为2.58亿元、3.21亿元、4.36亿元和1.78亿元,2017年和2018年同比增长24.71%和35.69%。

其归母净利润分别为0.3亿元、0.31亿元、0.56亿元和0.33亿元,2017年和2018年同比增长3.42%和81.57%;虽然迦南智能业绩稳定上升,但它也患有高应收账款、高预付账款和高资产负债率的顽疾。

招股书显示,迦南智能2016年至2019年上半年应收账款分别为1.4亿元、1.83亿元、2.46亿元和2.72亿元,2016年至2018年期间该指标占公司营业收入比例分别为54.2%、57%、56.4%。

到了2019年上半年,公司的应收账款竟然反超营业收入,超出0.94亿元。

另外,迦南智能应收账款坏账计提比例也略显宽松,如账龄在2-3年的应收账款计提30%,3-4年的计提50%,4-5年的计提80%,5年以上计提100%。

而可对比公司科陆电子、林洋能源、三星医疗的应收账款账龄在3-4年的就已计提100%,迦南智能的坏账计提比例明显更加宽松。

高企的应收账款并非是迦南智能不缺钱,因为还有大规模应付账款。在2016年至2019上半年间,公司应付账款分别为1.17亿元、1.42亿元、1.59亿元和1.47亿元。

对此迦南智能表示,因为公司正处于快速上升期,经营规模迅速扩大,原材料采购规模也相应扩大,所以导致应付账款金额较高。

《每日财报》注意到,2016年至2018年期间迦南智能的资产负债率由50.78%增至59.44%,增加近10个百分点,远高于行业平均值38.7%;流动比率则从1.8降至1.51,低于行业平均值2.38。

迦南智能以上三个走高的指标在较长期内会给公司资金流带来较大压力与风险,所以仍需强化经营,维护资金链安全。

销售模式过于单一,业绩面临下行压力

据招股书显示,2017至2019年期间,迦南智能的营业收入随着业务规模扩大,经营业绩得到了持续增长,但业务模式的单一导致下游客户集中度逐渐增加。

迦南智能销售模式主要分为招投标及商务谈判模式。其中,前者销售模式主要为参与国家电网、南方电网及其下属省网公司的招投标,报告期内实现的收入占主营业务收入比重高达95.91%、98.27%和98.59%。

《每日财报》注意到,公司营收过于依赖几个大客户,2017-2019年间,来自前五大客户的收入占总收入的比重分别为75.6%、76.23%、56.61%;而同行可比公司的均值分别为27.25%、28.23%、20.10%。

此外,《每日财报》还注意到,迦南智能的主要客户国家电网对于智能电表的周期性更换已在去年进入尾声,自2009年国家电网发正式宣布智能电网规划以来,过去十年中,传统电表已逐渐被智能电表所替代。

据相关资料统计,截至2018年,国家电网公司已累计完成4.57亿用户的智能电表安装替换工作,覆盖国家电网公司服务区域范围99.57%。

2019年,国家电网虽然先后进行两次招标,但需求量环比持续下滑,这说明随着我国智能电表安装替换工作的基本完成。国家电网智能电表的替换需求将逐步下滑至正常水平,因此迦南智能的业绩未来将面临较大的下行压力。

值得注意的是,公司产品结构也“偏科”严重。报告期内,单相智能电表的收入占比分别为60.57%、63.5%、52.86%、41.25%;三相智能电表的收入占比为18.01%、11.41%、10.47%、22.53%,单相智能电表已经成为收入主力军。

研发不足毛利偏低,亲戚遍布股东名册

《每日财报》注意到,迦南智能的利润率水平长期落后行业,报告期内,迦南智能的主营业务毛利率分别为24.56%、26.44%和28.02%,而同行可比公司毛利率的平均值为28.42%、28.24%和31.03%。

公开信息显示,迦南智能原材料主要由模块、贴片IC、电阻电容电感构成,原材料占主营成本的比重高达90%,随着该公司产销规模的进一步扩大,原材料价格的波动或会继续对其成本产生较大影响,并进而影响毛利率水平。

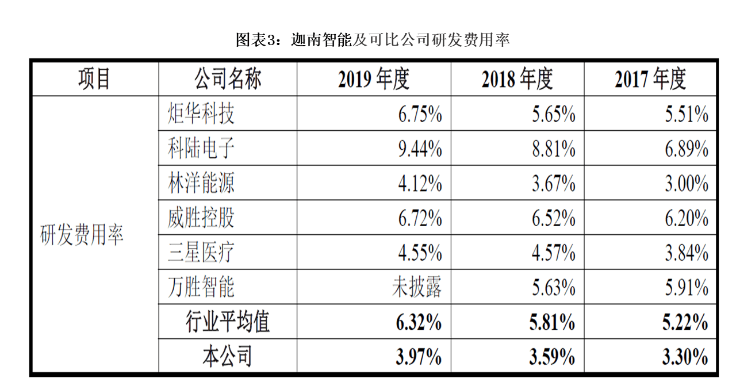

毛利偏低的背后是研发不足和话语权缺失。2017-2019年,迦南智能的研发费用率分别为3.30%、3.59%、3.97%,而同行可比公司均值分别为5.22%、5.81%、6.32%。

另一方面,迦南智能在业内的规模体量不占优势,并没有多少话语权,2019年,公司单相智能电表和三相智能电表的市场排名分别是9和14,市场占有率分别是2.29%和3.14%。

2019年迦南智能的营业收入为4.95亿元。而同行业可比公司中炬华科技、林洋能源、威胜控股的营收分别为7亿元、14亿元和37亿元,营收体量是迦南智能的数倍,不管是品牌价值还是行业影响力都要更强一些。

此外,《每日财报》还注意到,迦南智能的家族色彩甚浓,股东花名册中有大量实控人的亲戚。

耀创电子为实际控制人100%持股平台,鼎耀合伙是章国耀持有60.47%份额的员工持股平台,该公司合伙人还包括胡如祥、陈定贤、李楠等。

其中胡如祥为章国耀配偶的姐夫,陈定贤为章国耀配偶的哥哥的女婿,李楠为章国耀妹妹的女婿。胡如祥职位为鼎耀合伙员工,陈定贤为原始股东,李楠则担任公司董秘、财务总监。

东恩合伙的合伙人包括周小玲、周月芬、周森月、何利荣等。其中周小玲持股8%,为章国耀配偶的哥哥的女儿;周月芬持股2%,为章国耀配偶的姐姐;周森月持股1%,为章国耀配偶的弟弟;何利荣持股1%,为章国耀配偶的哥哥的女婿。

如此浓厚的家族氛围,市场由此担忧公司的合规经营,这也是众多家族企业的通病。迦南智能如何降低外界质疑是一个艰难长期的过程。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。