先分红再上市补流,实控人算盘打得精!聚星科技还有被公牛“抛弃”风险!

时间:2024-03-14 18:22 | 栏目:研究 | 点击:620次

来源: IPO日报

原创 李昕 IPO日报

浙江是我国民营经济较为发达的省份,其发达的乡镇经济使得浙江经济活力十足。其中,浙江省温州市素来拥有“中国民营经济之都”的称号,这里孕育出了电器之都柳市镇,也成就了千亿县乐清,走出了一代又一代的风云温商。

在环境的熏陶以及雄心勃勃的企业家们的带领下,当地许多企业发展迅速,并成功冲刺上市,完成华丽的资本转身。

其中,一家主营电接触产品的企业,温州聚星科技股份有限公司(下称“聚星科技”)也曾试图通过创业板登陆A股,但最终铩羽而归,遂决定改道北交所。

今年3月初,北交所就公司公开发行的申请文件给出了第二轮问询函,其中依旧不乏对于公司创新性、毛利率波动以及供应商变动合理性等问题的重点关注。

来源:张力

增收不增利

早在2022年5月,聚星科技就曾向深交所创业板递交上市申请。彼时,深交所向其发出了第一轮问询,但公司并未进行回复,而其招股书中披露的内容,还为公司带来了一场来自竞争对手发起的起诉,告其商业诋毁。

虽然这场风波以聚星科技胜诉告终,但还是给公司的上市之路造成了一定的影响,五个月后,其主动终止了上市审核。

时间来到2023年2月,聚星科技于新三板挂牌。再10个月后,也就是去年的年底,公司转战北交所,递交了上市申请。

不过,就业绩基本面来看,近几年,公司的营业规模和净利润的发展并不同步。

招股书显示,2020年至2022年及2023年1-6月(下称“报告期”),聚星科技实现营业收入分别为4.07亿元、5.96亿元、4.92亿元及2.63亿元。报告期前三年,公司营收规模出现波动。

其中,2021年公司营收增长较快,增幅达到46.52%,但同期,公司净利润却出现下滑,从2020年的6756.26万元下降至5792.43万元,降幅约14.27%,出现增收不增利的情况。

而到了2022年,公司则出现营收净利双降,营业收入下滑约17.45%,净利润继续下滑至3661.11万元,降幅约36.80%。对此,公司称主要是由于2022年受原材料采购价格波动、宏观经济波动等因素影响,营业收入有所降低。

另外,值得注意的是,公司的产能利用率也出现一定的下滑。

根据招股书,公司主要产品为电触头和电接触原件。其中,电触头是公司收入的主要来源,报告期内占主营业务收入的比重在65%以上。然而,该产品近几年的产能利用率却处于下滑态势,由2020年的91.82%下滑至2023年上半年的79.82%。

另外,公司主营业务收入的另一重要来源是对于电接触元件的销售。报告期内,该产品占营收的比例在四成以上。不过该产品目前的产能也尚未饱和,2023年上半年,电接触元件的产能利用率为93.40%。

在这种情况下,此次IPO,公司依旧计划将募资金额的其中1.52亿元押注产能扩容,进一步扩大生产规模。招股书显示,该项目建成后,将新增年产200吨电触头和400吨电接触元件的生产能力。而在产能尚未饱和且存在下滑的情况下,继续追求产能扩张,公司未来或存在较大的产能过剩的风险。

公牛采购大幅下滑

另外,根据招股书,2020年度至2022年度,公司目前已经与春禄寿公司、宏发股份(600885.SH)、公牛集团(603195.SH)、三友联众(300932.SZ)、美硕科技(301295.SZ)、申乐股份、鸿世电器等业内知名企业建立了合作关系。

但从公司报告期内前五名大客户的合作情况来看,未来公司是否能够继续和上述公司建立持续的合作关系,还要画上一个大大的问号。

2020年年度至2022年度,公牛集团一直是公司的前五大客户,但2023年1-6月,公牛集团却并未出现在前五大客户的名单中。IPO日报记者发现,2023年上半年,公牛集团对于公司的采购金额出现断崖式下跌,仅为429万元,相较2022年变动幅度为-53.57%。

无独有偶,细究之下可以发现,三友集团在2020年度和2021年度分别位列公司第四大和第三大客户之列,但2022年度和2023年上半年,则退出了公司前五大客户名单。

对此,公司解释称,公司对公牛集团的销售金额有所下降,主要系同行业竞争对手采用低价策略,公司基于销售利润率等因素考虑,未接受部分报价较低的订单或减少了部分低价产品的销售。

结合招股书中披露的数据,聚星科技产品的毛利率相比同行较高。报告期内,公司毛利率分别为27.64%、21.81%、20.53%及26.24%,而同行可比公司的产品毛利率均值分别为20.43%、17.88%、18.01%及15.15%。

但公司的产品是否撑得起高于同行的毛利率水平?公牛和三友集团的退出究竟是临时的战略调整还是不愿意承担过高的采购溢价的永久退出,公司和客户合作的稳定性究竟如何?是否会影响未来的营收能力?这些问题,都有待后续的持续观察。

不过,IPO日报发现,有些矛盾的是,在公司产品毛利率甩开同行可比公司一截的时候,公司的研发费用率和同行却存在一定的差距。报告期内,公司研发费用率分别为3.45%、3.26%、3.57%及3.74%,而同行可比公司的研发费用率均值分别为3.83%、3.93%、4.40%及4.16%。

对此,监管部门在下发的二轮问询函中,也要求公司进一步说明公司的创新特征和核心竞争力披露的准确性充分性,以及在收入规模小于可比公司,但毛利率、净利润较高的商业合理性。

共享资本盛宴

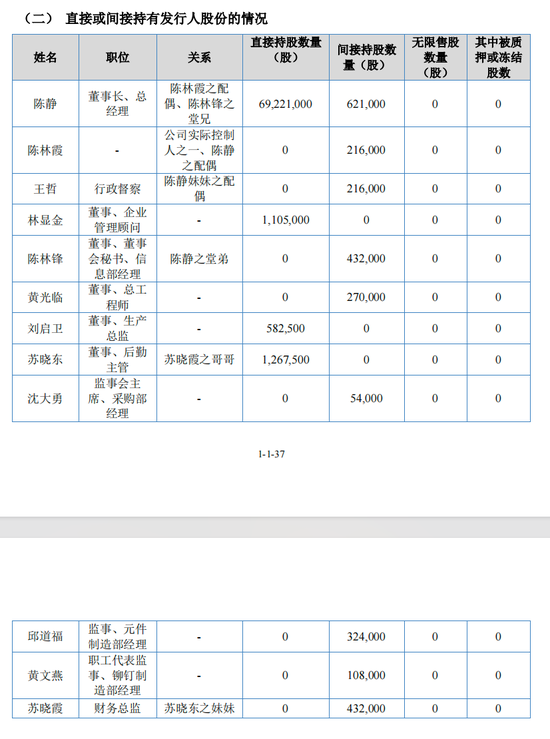

另外,从股权来看,截至招股书签署日,陈静直接持有公司62.64%的股权,为公司控股股东。同时,陈静持有温州聚一11.50%的出资,并担任执行事务合伙人,其配偶陈林霞女士持有温州聚一4.00%的出资,二人通过温州聚一控制公司4.89%的股权。

其中,陈静担任公司董事长兼总经理,其与陈林霞直接和间接合计控制公司67.53%的股权,为公司实际控制人。

不过,在公司的管理层中,能够发现不少陈静的亲朋好友。如果公司此次成功上市,那陈静便能够带着亲戚朋友,共享这场资本盛宴。

例如,公司的行政督查、温州聚一的有限合伙人王哲,实际为陈静妹妹的配偶,也就是陈静的妹夫;公司董事、董事会秘书、信息部经理陈林锋,则是陈静的堂弟;此外,担任公司董事、企业管理顾问的林显金以及出任监事会主席、采购部经理的沈大勇是陈静在90年代温州东南飞鸽电子有限公司的同事。

另外,值得注意的是,在2021年,公司曾分红1080万元,而在2023年5月8日,经公司2022年度股东大会审议通过,又派发现金红利4320万元,两次分红合计金额为5400万元。

而结合公司盈利情况来看,聚星科技在2022年盈利3359.29万元,在2023年上半年盈利规模为3437.45万元,2023年5月的分红,分走了公司这一年半以来利润的多半。按照持股比例计算可知,实控人陈静在两次分红中到手3382.56万元。

而在IPO前大手笔慷慨分红的同时,公司又计划通过公开发行,将募集资金中的8000万元用来补充流动资金,这其中的合理性很难不受到关注和质疑。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>