水井坊:疫情冲击致利润跌近七成 白酒业首份半年报开局不佳

时间:2020-07-29 07:30 | 栏目:要闻 | 点击:799次

原标题:【读财报】水井坊:疫情冲击致利润跌近七成 白酒业首份半年报开局不佳 来源:面包财经

水井坊于7月27日盘后披露了A股上市白酒企业的首份半年报,财报数据显示,公司2020年上半年实现营业收入8.04亿元、归母净利润1.03亿元,同比分别下降52.41%和69.64%。

单从第二季度来看,水井坊营业收入为0.75亿元,同比下滑超过九成;归母净利润为亏损0.88亿元,同比由盈转亏。2020年第一季度,水井坊营业收入及归母净利润同比分别下降21.63%和12.64%。公司第二季度业绩相比第一季度进一步走弱。

净利润下降近七成

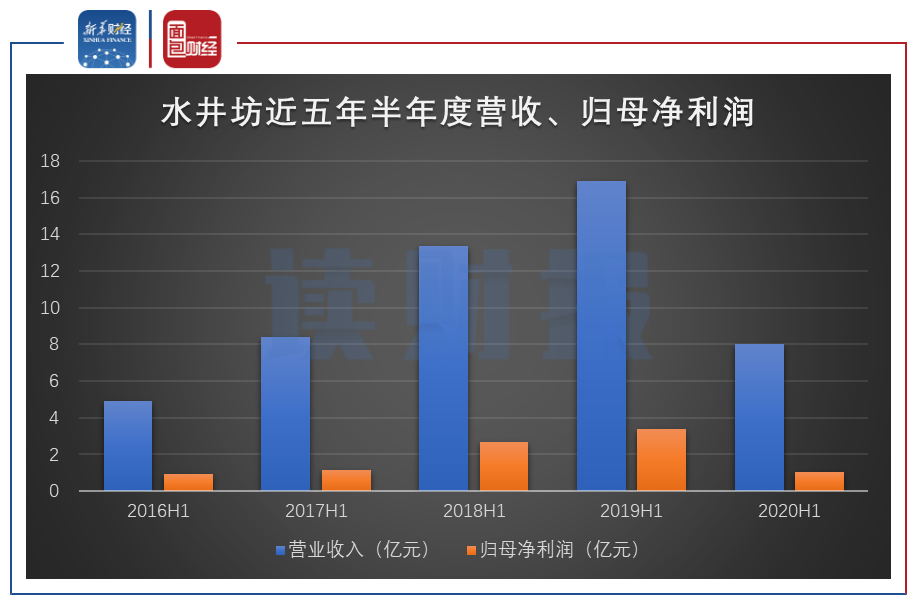

财报信息显示,水井坊2020年上半年累计实现白酒销售2366.81千升,上年同期为8829.29千升,同比下降73.19%。其中,高档酒(主要为水井坊品牌系列)实现销售收入7.80亿元,同比下滑51.40%;中档酒(主要代表品牌为天号陈、系列酒)实现销售收入2339.16万元,同比下滑42.02%。公司上半年累计实现营业收入8.04亿元,同比下降52.41%;实现归母净利润1.03亿元,同比下降69.64%。对比最近五年的半年度业绩表现,水井坊2020年上半年的营业收入、归母净利润仅高于2016年同期。

图1:2016年上半年至2020年上半年水井坊营业收入、归母净利润疫情是造成公司业绩大幅下滑的主要原因。春节前后,在新冠肺炎疫情影响下,聚会减少,白酒消费受到严重冲击。二季度以来,虽然疫情已经明显好转,但下游库存有待消化,水井坊新货销售受到影响。公司上半年归母净利润下滑幅度明显高于同期营收下滑幅度,原因主要为费用端成本相对刚性。财报数据显示,水井坊上半年产生销售费用2.94亿元,同比下降45.62%,降幅小于同期营收降幅;产生管理费用1.31亿元,同比增长3.15%。现金流方面,公司上半年经营活动产生的现金流量净额为-2.02亿元,上年同期为5.04亿元。公司表示主要原因为:“受疫情影响,销售收入下降,销售商品现金流入减少,维持经营活动的固定现金流出未能同比减少所致”。此外,截至报告期末,水井坊账上拥有存货17.73亿元,同比增长24.57%。尽管水井坊截至报告期末的合同负债金额(原“预收款项”)达到了5.04亿元,远高于往年同期,但仔细研究发现,其合同负债的主要构成为市场支持费,占比超过九成。

曾被“ST” 2015年以来营收年均复合增速行业居首

翻查水井坊的历年财报,公司2013年、2014年曾因自身经营以及行业下行等原因的影响,连续两年出现大额亏损。公司股票在2015年被实施退市风险警示,股票简称变更为“*ST水井”。

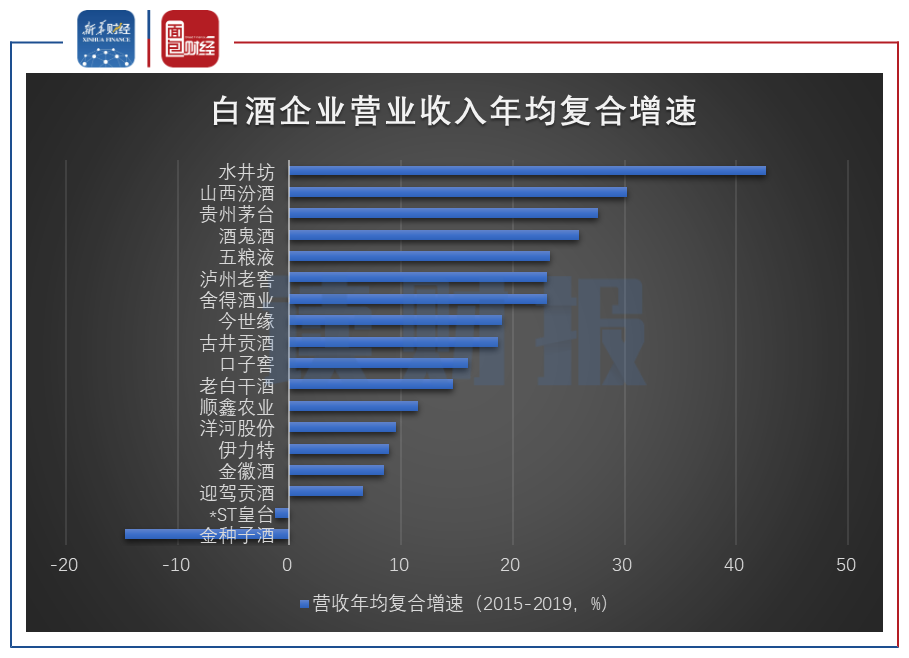

图2:2010年度至2019年度水井坊营业收入、归母净利润但2015年以后,公司迈入快速增长期,营业收入从2015年的8.55亿元上升至2019年的35.39亿元,同期的归母净利润从0.88亿元上升至8.26亿元,年均复合增速分别达到42.64%和75.03%。期间业绩的快速增长除了受益于行业整体复苏,白酒消费高端化、行业集中度提升也是两个重要原因。根据深证信数据服务平台数据,在属于申万白酒分类(剔除B股)的18家企业中,2015年至2019年营业收入年均复合增速排名前5名的企业分别是水井坊、山西汾酒、贵州茅台、酒鬼酒和五粮液,排名靠后的5家企业则为金种子酒、*ST皇台(维权)、迎驾贡酒、金徽酒、伊力特,整体呈现中高端白酒企业营收增速明显跑赢低端白酒企业的趋势。

图3:2015年至2019年18家白酒企业营收年均复合增速排名另一个趋势是,行业市场份额向头部企业集中。水井坊在2019年年报中援引国家统计局数据称,当年规模以上白酒企业累计完成销售收入5617.82亿元,同比增长8.24%,但年销售收入在2000万元及以上的白酒企业由2018年底的1445家减少到了2019年底的1176家。伴随着业绩反转,水井坊实际控制人帝亚吉欧(全球高端酒类公司,纽交所代码“DEO”)分别在2018年、2019年提出要约收购方案,进一步增加对水井坊的持股比例。截至2020年上半年末,帝亚吉欧持有水井坊总股本超过六成。

白酒企业股价普遍强势

进入2020年以来,在新冠肺炎疫情影响下,白酒消费场景减少,水井坊结束了过去几年的高增长态势。这也是行业内的普遍现象。根据财报数据披露,除了贵州茅台、五粮液等少数白酒企业,大部分白酒企业2020年一季度营业收入录得同比负增长。与业绩表现不同的是,水井坊股价自2020年以来截至7月27日累计上涨超过三成。同期申万白酒指数更是大涨36.77%,大幅跑赢沪深300指数。