科瑞思上市由造假的绿大地前高管躬身入局助力?超募发行后业绩大变脸

时间:2024-03-08 20:28 | 栏目:观察 | 点击:2325次

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:股权捆绑式销售,绿大地前高管加盟助力,在这一系列加持下,科瑞思上市申报材料业绩爆表。然而,科瑞思在上市当年便出现业绩大幅下滑,在客户迷雾重重的情况下,科瑞思超募上市究竟有没有“鬼故事”?

近期,监管再次释放强监管信号。证监会曾深夜发文,将从严打击欺诈发行、财务造假等信息披露违法行为。

强监管背后折射出监管对上市公司高质量发展目标强烈要求。监管人士表示,上市公司是资本市场运行的逻辑起点,资本市场所有产品几乎都与上市公司相关。股票、债券、基金等金融产品的价值,取决于上市公司的质量和未来盈利能力。

事实上,监管管理层围绕提升“上市公司质量”这一目标,采取了多措并举策略。一方面,管理层不仅全链条把关,将严厉打击欺诈发行及财务造假公司,同时也通过评级机制进一步夯实“看门人”等中介机构责任;另一方面,对上市后出现破发破净企业则对实控人减持及上市公司再融资采取进一步约束措施。

基于以上背景,我们将以后视镜视角,对2020年以来上市发行1648家(不含泽达易盛、紫晶存储等已退市公司)的公司质量进行全面复盘。本文主要复盘科瑞思。

上市即巅峰?超募后业绩大变脸股价破发

科瑞思上市当年出现业绩大变脸。

科瑞思2023年度业绩预告显示,公司预计2023年归属于上市公司股东的净利润3500万元至4000万元,比上年同期下降61.20%至66.05%;扣除非经常性损益后的净利润3000万元至3500万元,比上年同期下降62.56%至67.90%。

科瑞思上市当年便出现业绩变脸与股价破发。

2023年3月28日,科瑞思在深交所创业板上市,公开发行新股10,625,000股,占发行后公司股份总数的比例为25.00%,发行价格为63.78元/股。截止3月7日,公司股价为34.05元/股,较发行价近腰斩。

来源:wind

来源:wind

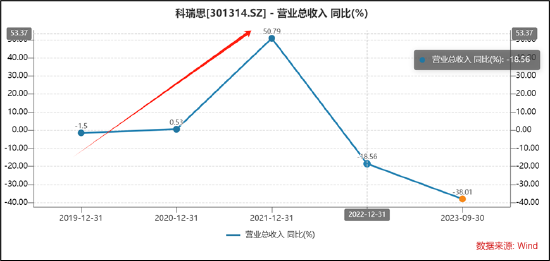

科瑞思上市辅导备案时间为2020年12月15日,上市预申报时间为2021年5月11日。值得注意的是,公司申报期财务数据出现爆发式增长,招股书显示,2019年至2021年,公司的营收分别为2.48亿元、2.5亿元、3.77亿元,2020年及2021年,营收增速分别为0.53%、50.79%。可以看出,公司上市前夕的财务数据出现爆发式增长。

令人意外的是,科瑞思上市发行出现超募。根据2023年3月15日公司披露的招股说明书显示,公司原计划拟募集资金3.84亿元,用于高端全自动精密磁性元器件绕线设备技术升级及扩充项目、创新研发中心项目、补充运营资金。最终,公司成功发行募集资金总额为6.78亿元,最终募集资金净额比原计划多2.15亿元。

公司的保荐机构为民生证券股份有限公司,保荐代表人王常浩、朱云泽。科瑞思本次发行费用总额为7842.35万元,其中民生证券股份有限公司获得保荐及承销费用5082.47万元。

对于2023年上市当年业绩大变脸,公司给出如下理由:

其一,公司核心业务小型磁环线圈绕线服务订单需求减少,相关产品销售数量同比下降;

其二,客户成本端面临较大的挑战,同时小型磁环线圈绕线服务行业内部竞争加剧,公司为巩固市场份额调低了部分绕线服务产品价格;

其三,公司上市后各项管理费用较上年度有所增加。2023年公司非经常性损益预计与上年度相比减少,主要系政府补助较上年度有所减少。

上市前造假股绿大地高管躬身入局助力?

令人惊讶的是,公司超募上市发行背后惊现造假股绿大地前高管唐林明助力加持。

根据招股书显示,唐林明2018年4月至2020年1月,任科瑞思有限董事会秘书;2020年2月至2020年11月,任科瑞思有限总经理兼董事会秘书;2020年11月至今,任公司总经理。

唐林明过去履职经历或并不“光彩”,其曾为欺诈发行股绿大地前高管。根据公司招股书披露,唐林明2007年1月至2010年4月,任云南云投生态环境科技股份有限公司(下称“云投生态”)副总经理兼董秘。天眼查显示,云投生态前身为云南绿大地生物科技股份有限公司(简称“绿大地”)。绿大地于2014年将其公司名称变更为“云南云投生态环境科技股份有限公司”。

来源:天眼查

来源:天眼查

需要指出的是,绿大地曾欺诈发行引起市场轰动。根据公开资料,绿大地于2010年3月收到证监会的《调查通知书》,因涉嫌信息披露违规,证监会决定对绿大地立案调查。随后,即2010年4月,唐林明宣布因因个人健康原因,离开绿大地。

2010年7月,深交所下发了《处分决定》,其指出绿大地2009年度业绩预告、业绩快报披露违规;2008年年度报告存在重大会计差错,对销售退回未进行账务处理;公司2009年年度报告相关文件存在多处错漏,深交所决定对绿大地给予公开谴责的处分。相关人员中,时任董事会秘书兼副总经理唐林明被深交所给予通报批评的处分。

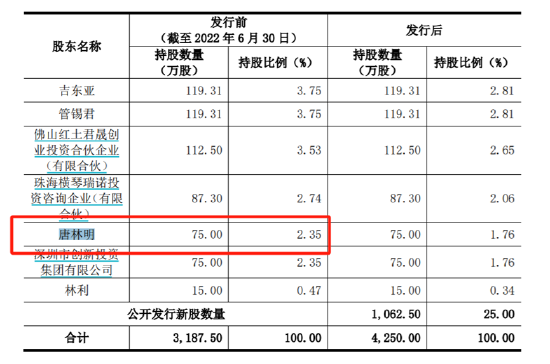

值得注意的是,上市前夕,唐林明获得实控人之一王兆春转让的股份。科瑞思招股书披露,公司实际控制人为王兆春、文彩霞、于志江。2020年8月,科瑞思有限完成了第三次股权转让,本次股权转让价格为 5.65元/注册资本,系参考 2020 年 6 月末科瑞思有限模拟的合并归属于母公司每股净资产,经双方协商一致确定。股东王兆春将其持有科瑞思有限 75 万元注册资本以 423.75 万元转让给新股东唐林明。上市前夕,唐林明持有科瑞思2.35%的股份。

来源:招股书

来源:招股书

迷雾重重的客户?

首先,公司出现与客户共同设立公司情形,且相关销售收入占比较高。

报告期内,公司存在与部分客户共同设立合资子公司以及通过该子公司与对应客户及其关联方(以下简称合作方)进行业务往来的情形,涉及公司第一大客户经纬达集团等七家客户及其关联方。

资料显示,报告期内,公司5家二级控股子公司(衡南华祥、东莞玉新、东莞复协、江西众科、四川恒纬达)、1家参股子公司(德阳弘翌)以及1家三级控股子公司(四川恒信发)均为与合作方客户共同投资设立的子公司。以公司子公司珠海恒诺为例,其是与大客户经纬达集团合作成立,公司子公司珠海恒诺持股 50.00%,大客户经纬达集团持股 50.00%,该二级控股子公司2021年实现净利润高达2049.93万元。

整体而言,公司与合作方收入占比较高。招股书显示,报告期各期,公司向合作方销售金额合计为9040.22万元、8993.25万元、9314.52万元,占营业收入的比例分别为35.85%、36.21%、37.30%,占比较高。需要强调的是,公司与合作方签订的合作协议中均约定了客户需要达到的订单量要求。

其次,公司股权捆绑的合作方被质疑是否存在重大遗漏。

招股书显示,报告期各期,惠州攸特电子股份有限公司(以下简称惠州攸特)均为公司前五大客户,公司向其销售金额分别为1428.13万元、1678.49万元、2288.22万元,逐年快速增加,公司合作方易洪清、南部县友信电子有限公司曾经的实际控制人于红参股惠州市衡市贸易有限公司(以下简称衡市贸易),衡市贸易持有惠州攸特32.12%的股份,公司却未披露上述关系且未将惠州攸特认定为合作方。

此外,公司未将攸特电子作为合作方,但公司多个合作方或其股东间接持有攸特电子股权。报告期内,公司向攸特电子销售金额分别为1428.13万元、1678.49万元、2288.22万元、1083.16万元,销售占比分别为5.70%、6.79%、9.23%、6.64%。

最后,公司相关合作方的交易似乎出现异常信号。

招股书显示,报告期各期,公司向经纬达集团提供绕线服务金额分别为5673.48万元、5588.71万元、5727.52万元、3983.96万元,销售单价分别为4.63万元/KK、4.59万元/KK、4.22万元/KK、4.56万元/KK,据此测算平均单月服务量分别为102.11KK、110.36KK、103.99KK、145.61KK,远高于经纬达集团网站公开的网络通信类磁性器件月交付数量77KKPorts,且2021年1-6月单月服务量大幅提高。此外,经纬达集团向公司采购四线绕线服务为主但产品销售价格依然处于较低水平。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>