上半年销售下滑11% 保利地产离“前三”还有多远?

时间:2020-07-10 18:07 | 栏目:观察 | 点击:1355次

新浪财经房产|大眼楼管 王永

新浪财经讯 7月8日晚间,保利地产披露了6月份销售情况。前6个月,公司实现签约金额2245.36亿元,同比下滑11.12%;实现签约面积1492.24万平方米,同比下滑8.81%。

上半年在疫情影响下不少房企销售数据出现下滑,但仍有超过半数的房企保持了正增长(销售额超140亿的41家房企),保利两位数的下滑幅度在大型房企中无疑是比较大的。

2017年,保利董事长曾说“未来两三年保利再站到前三的位置我是有信心的”。然而事与愿违,2019年保利在全口径销售榜上排第五名,权益榜上则排第六名。2020年前5月,保利在克而瑞全口径销售与权益销售排名分别为第4与第5,依然在前三之外。

保利地产前六月销售下滑11% 拿地仍积极

一季度受疫情影响,保利地产销售出现大幅下滑。1月到3月,销售额下滑幅度分别达到30%、40%、36%。二季度则开始恢复,4月份同比增0.44%,5月与6与则分别增长12%与8%。

在四月份的业绩说明会上,管理层未提及2020年销售目标。从前两个季度销售数据来看,要达到去年的销售额,后两个季度需要保持持续增长。

销售放缓的同时,拿地也有所收缩,2019年保利全年拿地总价1555亿,同比下降14.7%。

根据Wind统计口径,前6个月保利拿地37宗,拿地总价达到405.41亿元(权益),而去年同期为540.97亿元,减少了25%。拿地权益比例接近80%,相比去年71%有所提高。

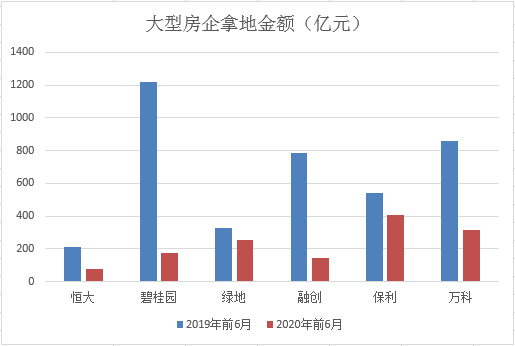

尽管收缩了25%,上半年保利仍是拿地金额最多的。在克而瑞2019年土储权益货值榜上,前六名分别是恒大、碧桂园、绿地、融创、保利、万科。除绿地和保利外,其他4家上半年拿地金额同比减少幅度均在60%以上,恒大上半年拿地金额仅为79.31亿,碧桂园、融创也不足200亿。

截至2019年,保利在建面积 13158 万平方米、待开发面积 8112 万平方米。在克而瑞土储货值榜上,以2.5万亿的规模居第三位,仅次于碧桂园与融创。其权益货值为1.56万亿,居第五名。

保利拿地战略是聚焦核心城市及重点城市群。从地域来看,上半年拿地主要集中在二线城市,拿地金额比较大的几个城市分别是郑州、天津、福州、兰州、南昌。

其拿地成本也在推升,根据Wind统计数据,2019年保利拿地楼面价为6041.34元,今年前半年为6564.42元,增长了近9%。而2019年保利签约均价为1.48万元,拿地楼面价已经占到销售价格的47%。

始终回不到前三的保利 重新布局二线

目前保利的负债规模保持稳定。2019年资产负债率为77.79%,相比上年小幅下降,一季度为77.72%,同样小幅下降。

截至2019年末,保利地产有息负债2700亿元,同比增2%。截至一季末,有息负债规模增加到2898亿元,比2019年末增加7%。

由于保利的央企背景,在融资成本上具有优势。2019年保利总融资成本为5.03%,2020年发行的四期中期票据票面利率都在3%左右。根据开源证券研报数据,2020年上半年,保利地产累计发行公司债与中票85亿元,加权票面利率仅3.19%。

融资端的优势是保利上半年仍大手笔拿地的底气所在,不过拿地之后能否保证销售快速增长仍具有不确定性。

2017年,保利曾提出三年销售目标,2017年销售额3000亿元,2018年实现4000亿元,2019年实现5000亿元。2019年全年保利实现签约金额4618.48亿元,同比增14.09%,距离5000亿元的销售目标尚有距离。

保利管理层曾提出,“实现(前三)的路径很多,一个是常规的扩展,另一个是收购兼并整合”。2017年开始,保利除了在拿地上持续投入,还增加了三四线城市布局,当年在三四线拓展面积和金额分别占比37%、18%,2018年继续加码。

然而2018年以来三四线楼市库存逐渐累积,去化压力持续增大。根据平安证券研报数据,2020Q1 去化周期(16.6 个月)较 2018 年 3 月低点(12.5 个月)提高 4.1 个月,预计未来销售将逐步承压,这或许也是过去几年拖累保利进入“前三”门槛的主要因素。

今年上半年保利拿地主要围绕着二线城市,可以看做某种程度上的回归,这次保利能否重回前三呢?