收评:创业板指跌0.57% 传媒等AI应用方向逆势走强

时间:2024-03-13 15:00 | 栏目:大盘 | 点击:683次

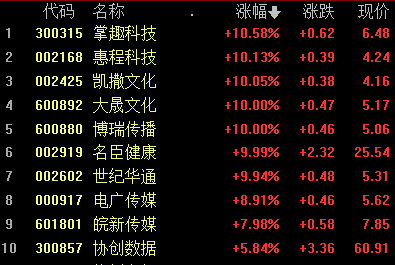

3月13日消息,大盘午后冲高回落,三大指数均小幅收跌,创业板指领跌。板块方面,AI应用方向逆势大涨,传媒、游戏股领涨,中广天择、时代出版、龙版传媒、凯撒文化等十余股涨停。信创概念股走强,中国软件、网达软件、榕基软件等涨停。CPO、算力概念继续活跃,铭普光磁(维权)4连板,恒润股份(维权)、世纪华通(维权)涨停。下跌方面,保险股陷入调整,中国太保大跌超7%。房地产板块走弱,中华企业、信达地产等跌近5%。总体来看,个股跌多涨少,近3000只个股下跌,成交额连续第三个交易日破万亿,今日成交额达10548亿元。截止收盘,沪指跌0.4%,深成指跌0.27%,创业板指跌0.57%。

盘面上,Sora概念、传媒、游戏板块涨幅居前,房地产、养殖业、猪肉板块跌幅居前。

热点板块:

1、信创

中国软件、榕基软件、太极股份、中国长城等多股活跃。

消息面上,《2024年政府工作报告》提出拟发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。新的一年政策将继续推动以“人工智能+”为代表的先进科技产业建设,同时进一步深化国企改革和信创推进进程。

2、游戏

慈文传媒、惠程科技(维权)、大晟文化、掌趣科技等多股走强。

消息面上,全球游戏开发者大会将于3月18日至3月22日在旧金山召开。本次大会将举办数百场会议,涵盖AI、VR、AR、音频、视觉、编程等多主题,参会厂商包括微软、谷歌、英伟达、Meta、Adobe、EPIC、Unity、Roblox、腾讯、网易等。

国信证券表示,游戏行业监管政策保持稳定、游戏版号常态化发放。短期来看,新品及品类(小程序游戏等)驱动之下、游戏行业整体需求有望持续向上。长期来看,AIGC、VR/AR/XR等新科技导入有望在降本增效、创新交互方式的同时,有望带来内容及商业模式重构的可能。

机构观点:

国盛证券认为,随着稳定资本市场“组合拳”持续落地,3月即将公布经济数据或超预期,对风险偏好和投资者信心形成明显提振,驱动市场风险偏好回升。反弹尚未结束,短期如有震荡调整或为上升途中的良性调整。中期看,随着稳增长政策的密集出台,经济修复进程有望加速,增量资金或重回抓反弹阶段,关注量能同步放大水平。同时注册制全面落地后,其优胜劣汰机制有助于市场风格会趋于“蓝筹化”,沪指的中级行情不会缺席只会越来越深入,当前建议保持价值略大于成长的均衡配置。

明泽投资:当前市场呈现出快速轮动和明显分化的特点,博弈和分歧加剧,短期指数的走向存在较大的不确定性,目前来看回调的概率偏大,但中线向上的整体趋势保持不变。在这种背景下,短线的回调整固是市场健康上涨的必要过程,反而是为投资者提供了进场或加仓的良好时机。在当前市场表现下,建议投资者轻指数重个股,精选投资标的。展望全年,具有成长潜力的行业和公司,特别是在科技领域,预计会有更好的表现。我们依然重点看好AI+产业链、人形机器人、类星链通讯、创新药、中特估、券商等行业,这些领域预计将在未来市场中扮演重要角色。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>