水井坊业绩重挫7成:去库存情况未知 诸多问题前路艰难

时间:2020-07-28 23:59 | 栏目:要闻 | 点击:827次

来源:全球财说

作者:林洛栩

出品:全球财说

7月27日,水井坊(600779. SH)发布2020年半年度报告。

上半年业绩重挫

下半年仍存不确定性

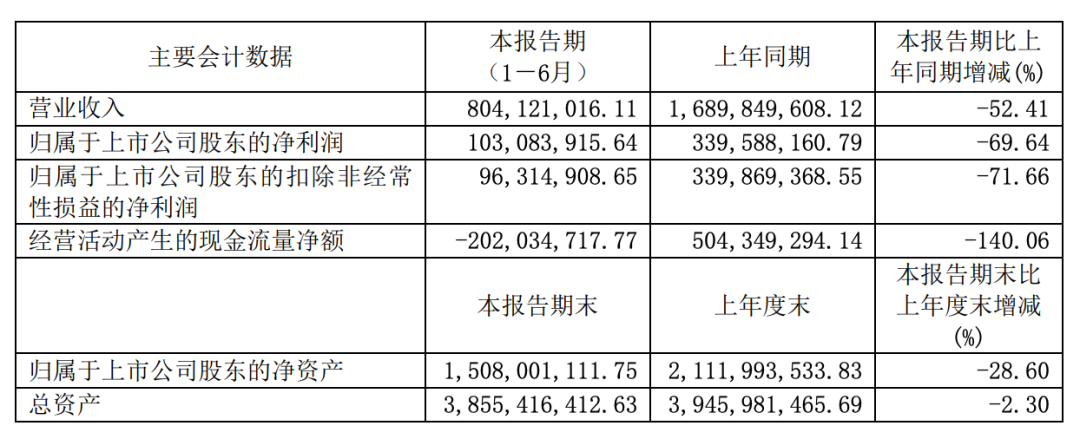

2020年上半年,水井坊实现营业收入8.04亿元,同比下降52.41%;归属净利润1.03亿元,同比下降69.64%;扣非净利润9631.49万元,同比下降71.66%。

图片来源:水井坊2020年半年报

水井坊表示,疫情使社交场景处于暂停状态,消费需求急剧收缩,给公司春节后的销售带来了较大的压力和困难。

随着疫情防控形势逐步好转,二季度市场消费场景得到一定恢复,但市场总体还是以消化库存为主。

分季度来看,2020年一季度,水井坊营收下滑21.63%至7.29亿元,净利下滑12.64%至1.91亿元。

进入二季度,水井坊营收只有7540万元,下跌明显。

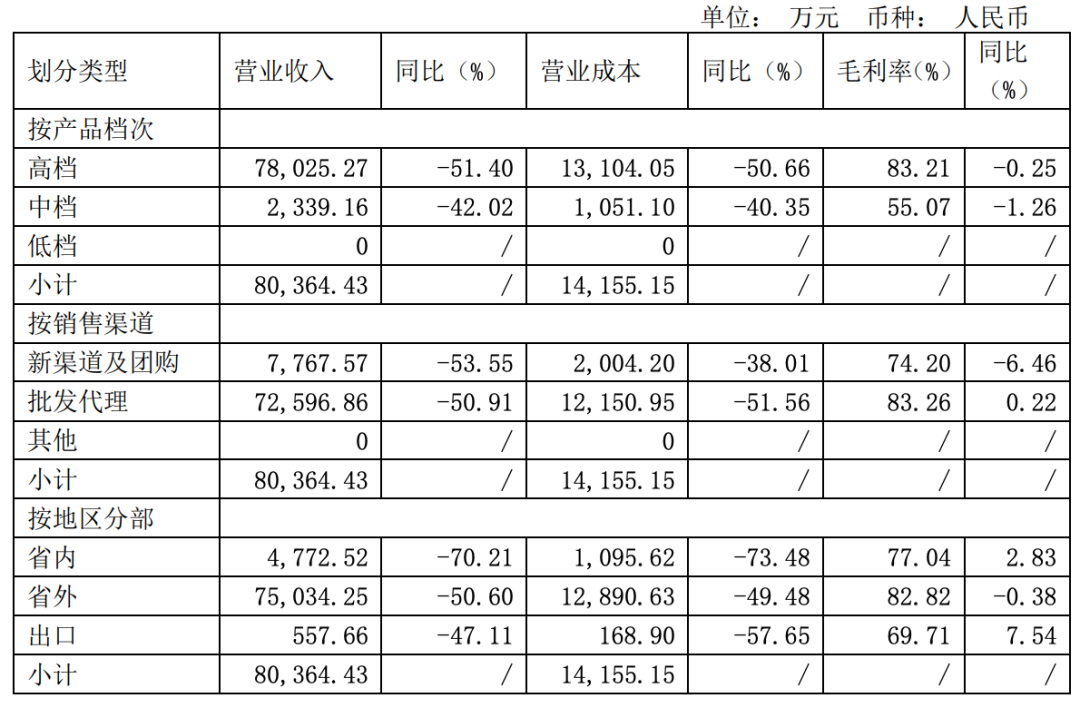

从销售数据来看,2020年上半年,水井坊高档酒收入7.80亿元,同比下降51.40%;中档酒收入0.23亿元,同比下降42.02%.

与此同时,水井坊基酒业务直接为0,上年同期则为4359.95万元。

分地区来看,省内省外据面临下滑压力。四川省内的销售收入同比下降70.21%,省外销售收入同比下降50.60%。

渠道方面,2020年上半年,水井坊新渠道及团购、批发代理的销售收入对比去年同期腰斩。

批发代理渠道7.26亿元,同比下跌50.91%;新渠道及团购营收0.78亿元,同比下跌53.55%。

图片来源:水井坊2020年半年度经营数据公告

同时,销售量为2366.81千升,同比下降73.19%。

在投资者交流会上,水井坊称,自疫情以来公司集中资源在全力帮助经销商和门店降低社会库存,在上半年严控厂家出货,并调整了疫情开始后半年经销商和门店的考核方式和季度目标,减轻渠道的现金流压力。

截至2020年6月30日,经销商加门店的总体社会库存已降回了2018年至2019年间的水平。

同时,水井坊坦言,由于担心疫情反弹出现第二波,因此,下半年水井坊业绩依然具有不确定性。

不确定性,可谓是给市场、投资人打了一剂预防针,也算是说了个“活话”。

去库存情况未知

销售费用高企 存货堪忧

一季度业绩受影响较小,主要源于元旦及春节前已完成铺货,库存转至终端;二季度渠道销售不畅,经销商库存积压严重,水井坊也只能选择被动去库存之策。

但是对于经销商相关的具体数据,水井坊并未详细披露,去库存进展如何,也不得而知,下半年水井坊业绩能否提振与去库存进展则息息相关。

2020年上半年,水井坊销售费用高达2.94亿元,其中广告费及促销费为2.21亿元,占整体销售费用的75.17%。

业绩下滑7成,销售费用虽有所减少,却依旧处于高位,占营收比例甚至创出5年来新高,至36.57%。

同时,水井坊的存货余额也格外需要注意。截至2020年6月30日,水井坊存货为17.73亿元,同比增加24.57%,占总资产比例为45.99%。其中,自制半成品占最大比例,为16.12亿元。

2020年上半年,水井坊存货周转天数已高达2091.72天,存货变现能力越来越慢,资金流动性停滞,整体竞争力处于严重下滑态势。

截至6月30日,水井坊货币资金为9.42亿元,较上年同期的15.05亿元同比下降37.42%,也主要源于销售商品收到现金减少,维持公司正常业务活动的现金支出未能同比减少所致。

总经理履新遭遇不顺

遭实控人“抛弃” 高端之路艰难

虽然,水井坊产品为中高档白酒,但多年来气一直难以跻身高端酒行列。形成现在这种局面,虽有疫情影响因素,但也与自身经营策略有很大关系。

只可惜,刚刚履任一年、此前从事洋酒行业的危永标总经理“生不逢时”,还未施展便遇到了半年度业绩危机。

危永标曾表示,“水井坊的高端品牌力和白酒一线品牌还有一定差距。但高端品牌的塑造需要耐心,这是一个时间问题。”

2019年年底,水井坊曾在江苏市场推出了井台12,受疫情影响,完全就像是扔进死潭里的石子,扑通一声连个水花都未能激起。

同时,2019年水井坊还频繁进行涨价策略,以求维持业绩增长,但全年仍以放缓告终,至2020年此种策略恐更加成为销售上的绊脚石。

还有一点值得注意,那便是水井坊的实际控制人、全球最大的洋酒企业帝亚吉欧,非但未能带领水井坊进一步拓展海外高端白酒市场,反而积极与白酒同业企业进行合作。

2020年4月19日,帝亚吉欧宣布和洋河股份在烈酒领域合作,计划推出首款中式威士忌“中仕忌”,并联合成立江苏洋河帝亚吉欧酒业有限公司。

实控人向同业抛出橄榄枝,“自己人”反受冷落,相比水井坊也无力吐槽。但是,选择销售能力、渠道能力、知名度都高于水井坊的洋河,帝亚吉欧终归还是“生意人”。

实控人“不给力”,后续如何发展,考验着危永标总经理。

颇为有趣的是,2019年7月水井坊推出股权激励议案,董事长范祥福和总经理危永标均被授予3.87万股,授予价格为25.56元/股,按照7月27日收盘价66.98元/股计算,浮盈已经超过162%。

然而,当时设置的解禁条件是,2019年、2020年、2021年公司营收增长率平均值不低于对标企业平均水平的110%。

若下半年无法提振销量、优化布局、提升经销商经营能力,那也只能和这“浮盈”说再见了。

7月28日,水井坊报收64.78元/股,年内涨幅为28.79%,总市值达316.5亿元。

对于白酒企业而言,水井坊的股价走势确实没有那么给力。在白酒股价已成癫,涨无可涨就白酒涨的情况下,各个白酒上市公司业绩如何,《全球财说》将持续关注。