德信中国规模渴求:权益比低至5成 拿地太贵盈利难

时间:2020-06-24 15:52 | 栏目:观察 | 点击:1442次

5月份土地市场交易景气持续回升,成交面积创下年内新高,溢价率增至16.2%,实现2020年以来的五连涨。其中,一、二线城市溢价率环比上行,平均溢价率升至14.9%,三四线城市溢价率则出现回落,但仍高达16.3%。而在此背景下,各房企的拿地政策也出现了明显的分化,一些房企选择谨慎等待伺机而动,而部分房企则选择高溢价加仓,这其中有些项目的盈利空间堪忧,甚至有亏本赚吆喝的风险。新浪财经大眼楼管特推出“疫情之下土地市场升温,谁在高价拿地”系列报道。

2020年开年以来,德信继续维持了2019年的高强度拿地,但拿地成本却有明显上升,频频高溢价拿地背后项目未来的盈利空间堪忧。同时,虽然土地储备规模不小,但其中三四线占比太大也为未来的去化埋下很多不确定性。而为了快速做大规模而持续降低的销售权益比例也进一步压制未来的利润,激增的少数股东权益也令其真实负债水平蒙上了一层“面纱”。而且显然,目前资金方对这位尚在奋力扩张中的房企不算“认可”,今年的成本依然高达10%以上。

今年以来拿地成本占销售均价8成 多个项目盈利风险较大

德信集团董事长胡一平曾表示,“2020年,德信将坚持理性投资、稳健布局,充分把握城市轮动的发展机遇,将’深耕长三角、布局全国中心城市’的战略推进落地。”

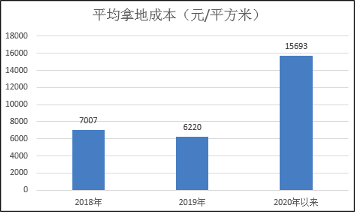

易居研究院中国百城居住用地报告相关数据显示,年初以来,德信中国已拿地超10幅,总金额超144亿元,合计建筑面积超92万平方米,平均溢价率达到41.71%,平均楼板价达15693元/平方米,约占今年1-5月销售均价19281.92元/平方米的81.39%,拿地代价较大。而2018年和2019年公司的拿地成本为7007元/平方米和6220元/平方米,今年上半年拿地成本上升较快。

梳理发现,德信中国上半年的拿地中大部分都伴随着较高的溢价,徐州的一块土地溢价率超100%。6月4日,经过188轮“厮杀”,德信中国击败近20家房企、以7.25亿元摘得2020-4号徐运新河东D地块,溢价率高达135.39%。

值得一提的是,在今年2月,金科股份曾以1.58亿元拍得了与徐运新河东D地块仅一路之隔的2019-109号徐运新河东C地块,C地块的楼面价为4277.44元/平方米,而此番德信拍得的D地块楼面价高达7468.55元/平方米,要比金科的地价高出3191.11元/平方米。

而房天下数据显示,周边楼盘的售价在9000-12000元/平方米左右,除去建安、人力等成本以外,该项目未来的盈利空间堪忧。

此外,今年5月28日,德信地产以12.28亿元竞得成都天府新区兴隆湖一宗商住用地,楼面价高达17299元/平方米,溢价率高达80%,刷新了天府新区的楼面地价。该地块采取“限价竞买+续竞配建并无偿移交统筹住房面积比例”方式进行拍卖,公司还需配建并无偿移交统筹住房1%。

该地块周边教育、医疗配套资源较好,且生态环境不错,最大的短板在于交通目前不算便利。周边住宅项目不多,较近的有兴隆湖华府锦城一期,网上二手房挂单较少,去年5月的价格显示为9800元/平方米。而距该地块稍远、在兴隆湖南侧则有天府万科云城小区,网上数据显示售价约为15000元/平方米,均为不到50平米的小户型。

而以德信此次17299元/平方米的地价来看,该项目未来走高端住宅的可能性要大一些,否则难言盈利。

此外,德信中国今年在宁波和温州拿下的两宗地溢价率均超40%,楼面价更是高达22000元和27000元。

销售增速大幅放缓 部分商业项目租金下滑

德信中国成立于1995年,总部位于杭州。2019年,德信成功在香港联交所主板上市,成立20余载仍处于行业中游水平,而行业红利期的褪去无疑给公司增添了不小的压力。

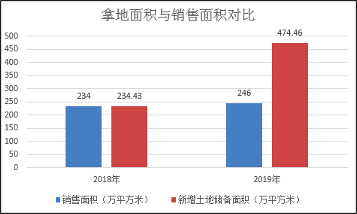

规模渴求下,拿地自是第一步。2019年,德信中国拿地节奏开始明显加快,拿地面积/销售面积由2018年的1.00倍上升到1.93倍。截至2019年末,公司的土地储备面积为1341.93万平方米,是2019年销售面积的5倍多。2020年,公司的拿地依然维持高频,且从动辄数十轮、不计溢价的土拍情况来看,公司今年的下手更加坚决、也更加豁得出去。

高溢价拿地太多将直接影响公司后续的盈利水平,现在业内大部分头部房企拿地也基本都是以利润为导向。而除了盈利空间被压缩的风险之外,公司的土地在三四线的土地太多,未来去化也存在较大不确定性。

2019年末的1341.93万平方米土地储备中,杭州占比30%,温州和湖州占比分别为15%和8%,其余城市则均不到10%,布局城市虽然不少,但大多是低能级城市。

大手笔拿地屯粮背后,销售去化能力如何?

2019年公司的销售额为450.8亿元,较2018年同比增长13.8%,增速较上一年度的38%显著放缓,而这已经是公司加大了合作开发力度的结果。克而瑞数据显示,2017年-2019年,公司销售权益比例分别为92.64%、77.24%和41.15%,目前已处于50%以下的较低水平。

显然,房地产行业整体增速的放缓,给这家尚处于扩张上升期的中型房企带来了很多不确定性。

2019年,德信中国的存货周转率由2018年的0.22进一步下滑至0.20,较2017年的0.35大幅下滑,土地规模加速扩张之下,运营周转并没有跟上趟。

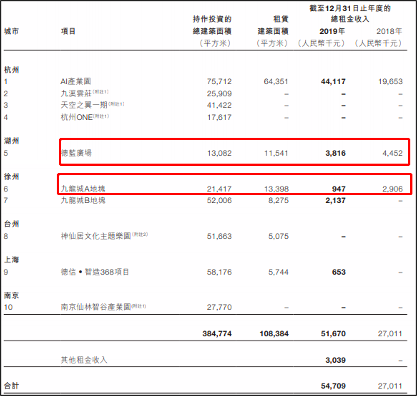

此外,德信中国也开始了双轮驱动的模式,2019年持续投资物业的建筑面积有所上升,同时租金收入也较上一年度同比增长102.5%至5470万元。值得一提的是,2018年公司有3个项目贡献租金,2019年则上升至5个,虽然总租金收入上升,但2018年的3个项目中有2个租金收入都发生大幅下滑,徐州的九龙城A地块下滑幅度更是高达67.41%,盈利可持续性令人担忧。

真实负债水平存疑 少数股东权益暴增5倍

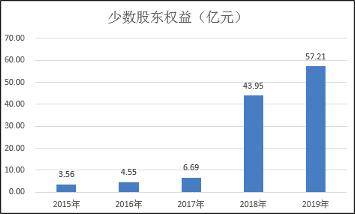

2018年,德信中国的少数股东权益由上一年度的6.69亿元大幅上升至43.95亿元,增逾5倍,2019年进一步上升至57.21亿元,2018年-2019年少数股东权益约占公司总权益的63.98%、53.29%。这与公司合作开发力度加大有关,但似乎并不皆因于此。

数据显示,2017年-2019年,德信中国的少数股东应占利润分别为1.02亿元、3.88亿元和7亿元,约占当期公司合计净利润的12%、21%和31%,可见近两年虽然少数股东所占净利在上升,但占比远不及其权益的比例。

而结合负债率来看,在少数股东权益暴增的同时,2018年德信中国的净负债率由上一年度的283.22%骤降至78.67%,2019年进一步下降至68.76%,“降杠杆”效果堪称神奇。

这背后一方面存在明股实债的嫌疑,另一方面由于合作开发的加大,通过合营联营将负债出表,也有助于美化公司的负债率,隐藏真实的负债水平。

2019年德信中国的净利润为15.57亿元,增速为7.09%,这一净利规模和增速水平在业内均较为一般。

但是,公司的净资产收益率却非常“优秀”,要远超行业平均水平。Wind数据显示,近年来德信中国的ROE一直维持在30%以上,2018年更是高达72.89%,2019年虽大幅放缓至41.58%,但在业内仍算佼佼者,这主要得益于公司的高杠杆率。同时还有利息资本化、商业地产重估增值等房企美化业绩的惯用手法。

而对于房地产这种资金密集型行业来说,资金成本可以最真实的反应企业的综合实力。纵然德信中国的净负债率已经“调”至100%以下,ROE“傲视群雄”,2019年公司的整体融资成本依然高达8%以上,远超当期TOP50房企平均融资成本均值6.35%。

2019年底公司的美元债利率达到12.875%,2020年初发行的一笔2亿元的美元债利率也高达11.875%。