和美药业二次递表港交所:主力产品战力不强、特色产品市场不大 商业化价值或难兑现

时间:2025-12-19 17:45 | 栏目:观察 | 点击:156次

价格方面,在国家医保谈判和集采常态化背景下,银屑病等慢性病药物的年治疗费用已被大幅压低,部分药物费用已降至数百元级别。作为后来者,Mufemilast面对诸多占据先发优势、已建立市场认知、价格更为低廉的成熟竞品,其定价空间及利润空间或将被压缩。

主力产品战力不强、特色产品市场不大 商业化价值或难兑现

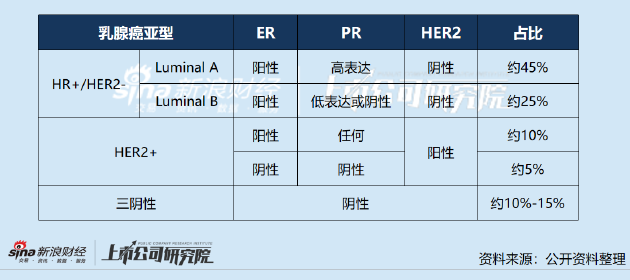

Hemay022治疗晚期乳腺癌的情况与之类似。资料显示,乳腺癌患者可以细分为三个基因分型,分别为HR+/HER2-、HER2+以及三阴性乳腺癌。Hemay022目前处于三期临床的适应症为ER阳性、HER2阳性的晚期乳腺癌,该分型患者占比大概占乳腺癌患者总数的10%。

尽管患者群体相对有限,但该亚型乳腺癌市场竞争仍十分激烈,目前已获批的药物种类包括单克隆抗体(mAb)、酪氨酸激酶抑制剂(TKI)和抗体-药物偶联物(ADC)。分疾病进展阶段看,一线至三线均已有成熟的标准治疗疗法,亦有多种未来潜在疗法。

从临床数据看,Hemay022已完成的Ib期临床试验中,55名可评估参与者的客观缓解率为29.1%,mPFS为9.0个月。在接受Hemay022 400毫克或更高剂量联合治疗的44名参与者中,客观缓解率为31.8%,mPFS维持在9.0个月。非头对头对比来看,这样的数据不仅全面显著低于T-Dxd等HER2 ADC,甚至也远低于同类竞品——恒瑞医药的吡咯替尼,疗效数据难言竞争力。

公司唯一在竞品中可能显出差异化的适应症——Mufemilast用于治疗白塞病,却因该病属于患者基数极小的罕见病,我国白塞病患病率约为1.4/10万,美国患病率约为1/30万,市场天花板很低,对公司整体营收的贡献预期有限。因此,凌科药业的管线呈现出主力产品战力不强,特色产品市场不大的尴尬局面,其未来商业化价值兑现仍存在较大不确定性。