科创50指数大涨5% 这一数据提前发出信号

时间:2020-07-29 18:55 | 栏目:研究 | 点击:647次

科创50指数大涨5%!这一数据提前发出信号……

费天元

今日,科创板卷土重来,科创50指数收盘大涨5.45%,大幅跑赢A股其他主要股指。

A股主要股指收盘涨幅

141只已上市的科创板股票,有136只收盘上涨,9股涨幅超过10%。君实生物收获涨停,沪硅产业大涨19.94%。

科创板今日涨幅排名

在科创板今日大涨背后,有一个数据再次成为研判行情的先行指标。

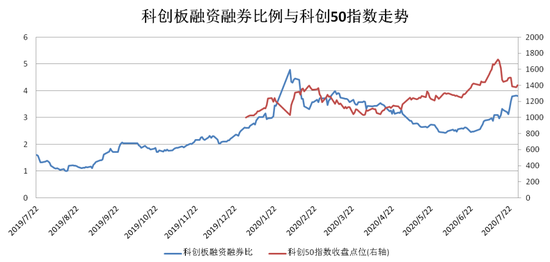

融资余额增速显著高于融券余额

交易所数据显示,截至7月28日,科创板融资余额报240.93亿元,7月以来增加105.14亿元,增幅高达77%。

相比之下,科创板融券余额增长较缓。截至7月28日,科创板融券余额报63.44亿元,7月以来增加12.38亿元,增幅仅为24%。

科创板两融数据变化

由于融资资金持股周期普遍偏短,且一定程度上偏好追涨杀跌,所以在A股其他板块中,融资余额常常被看作是一个反向指标。

但在科创板中,情况似乎发生了转变。

融资余额除以融券余额的比例,能够较为直观反映科创板中两融交易者的态度。历史数据显示,当科创板融资融券比例达到阶段极值时,往往意味科创板将迎来短期拐点。

去年科创板开市初期,由于资金无差别炒作,造成部分科创板个股估值明显偏离基本面,潜在的估值回归引发融券套利者蜂拥进场。数据显示,在2019年8月中旬,科创板融资融券比例一度无限接近1:1,显示当时融券交易十分火爆。

事后来看,8月中旬也成为部分科创板首批股票的股价高点。如当时领涨的沃尔德,公司股价在8月14日升至截至目前的历史最高点,此后掉头向下。同样在8月14日,科创板融资融券比例降至1.0003:1,成为截至目前科创板融资余额与融券余额最为接近的一天。

随着后续科创板定价日趋理性,融券交易者的套利空间也显著被压缩,科创板融券余额增速开始放缓。

今年2月3日,受新冠肺炎疫情影响,A股市场遭遇大跌,科创板也未能幸免,科创50指数当天暴跌14.27%。但交易所次日公布的数据显示,2月3日科创板融资余额出现增长,同时融券余额快速回落,融资融券比例升至4.78:1,为截至目前的历史最高值。

事后来看,今年2月3日成为抄底科创板的绝佳机会,科创50指数次日便大幅反弹11.90%,此后5个交易日累计涨幅高达30%。

而7月以来,受到科创板首批股票集中解禁及后续相关股东减持计划的影响,科创板一度连续回调。仅7月14日至27日的短短十个交易日内,科创50指数跌幅便超过20%。但就在不少投资者深感忧虑的同时,科创板两融结构再次悄然变化。

数据显示,7月14日至今,科创板融资融券比值呈持续上升势头。截至7月28日,科创板融资融券比值升至3.80:1,再度进入历史高位区间,显示两融市场投资者做多情绪正在积聚。

今日,科创板迎来爆发,科创50指数大涨5.45%,两融余额变化对科创板的影响再次显现。

5只股票接纳半数增量资金

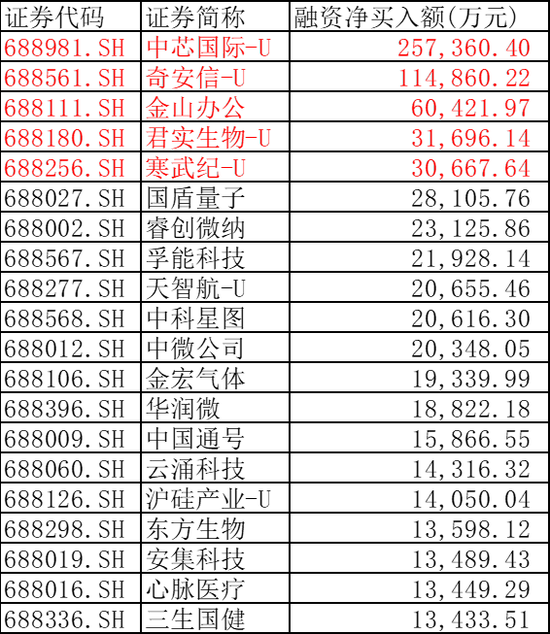

7月以来,科创板融资余额增加105.14亿元,其中5只股票接纳了半数增量资金,显示融资资金在选股时是有所侧重的。

数据显示,7月以来,中芯国际、奇安信、金山办公、君实生物、寒武纪等5只科创板股票,合计获融资净买入49.50亿元,占其间科创板整体融资增量的47%。进一步梳理发现,上述5家科创板公司,均为各自领域的领军企业。

7月以来科创板融资净买入额排名

其中,中芯国际7月以来融资净买入额高达25.74亿元,遥遥领先于其他股票。在中芯国际上市初期,券商研究所发布的个股研报已呈现刷屏之势,甚至有机构喊出“科技投资必配”的口号。

奇安信7月以来获融资净买入11.49亿元。安信证券胡又文(金麒麟分析师)团队认为,奇安信是我国政企网安市场收入规模最大、增速最快、员工数量最多、产品线最全、研发投入与专利数量最多的企业,未来有望凭借资本助力与渠道扩张,实现超越行业平均速度的增长。

机构揭秘科创板“牛股基因”

兴业证券王德伦(金麒麟分析师)策略团队日前发布研报,认为目前正处在新一轮科技创新周期的起点,未来十年,中国有望诞生一批优质的科技核心资产,成为投资者眼中的“牛股”。科创板作为资本市场改革的重要成果,开市至今牛股频现,其中有三大“牛股基因”不容忽视。

牛股基因之一:赛道!

赛道是科创板投资者首要的考虑因素。成熟赛道需要空间足够大,公司占据一小部分份额就能够支撑目前的市值;新兴赛道需要增长足够快,让处于细分赛道的公司能够快速成长;当赛道具备优质产业链条时,能够助力嵌入产业链条的公司走向成功。

其次,赛道中拥有可对标的海外成功公司,一方面证明优质赛道能够产生好公司,另一方面,契合投资者的产业相似型投资逻辑,可对标公司也将为科创板个股估值打开上限。

牛股基因之二:稀缺性甚至唯一性。

对新兴赛道而言,“0到1”的过程中,这类新兴企业具有稀缺性甚至唯一性,依靠自身突破核心技术,未来有机会从竞争中脱颖而出。

对成熟赛道而言,科创板牛股所在行业几乎均被海外垄断,打破垄断、实现国产替代成为这些牛股的共同特征。这些公司或为国内领先,或为国内独苗,在市场中逐步崛起,与国外龙头分庭抗礼,并且积极开拓海外市场。

牛股基因之三:成为市场和政策的焦点。

身处优质赛道、具备稀缺性甚至唯一性,这类牛股公司被市场和社会普遍认可时,在二级市场往往能够有所表现。有三类公司容易获得广泛认可:财务指标优异(高成长、高研发)、分析师和机构投资者聚焦重仓、国家重视(资本市场改革、财政减税降费、国家大基金)。