中国圣牧单日一度飙升120% 乳业大消费能否成为黑马?

时间:2020-07-29 16:59 | 栏目:研究 | 点击:639次

原标题:中国圣牧单日一度飙升120%,乳业大消费能否成为黑马?

来源:财联社

财联社(上海,研究员 邱梦琳)讯,7月29日早盘,中国圣牧(01432.HK)股价涨幅一度飙升120%。公司于28日晚间对外宣布,同意向蒙牛全资附属公司Start Great Holdings Limited发行认股权证,股权交割结束后,蒙牛将成为其单一大股东。

“蒙牛取得圣牧下游加工板块,对双方都是个双赢之举。对圣牧而言,是止亏的一种手段和方式;对蒙牛而言,以低价接手,加强自身实力,并直接撑控了一块很大的优质奶源,满足自身高端产品的优质奶源需求。”乳业专家王丁棉告诉财联社记者。

受此影响,国内乳业公司纷纷跟涨,截至29日收盘新乳业、科拓生物涨停,乳业板块指数创下历史阶段新高,统计显示,从今年年初低点以来,板块指数已上涨超过23%。

食品饮料板块作为居民必要消费,这条白马赛道一直以来受到机构青睐,在日渐健康消费观念增强、消费水平提高、扩大内需循环的背景下,是否可以预见对于乳业公司的质量要求、需求空间的同时提升。

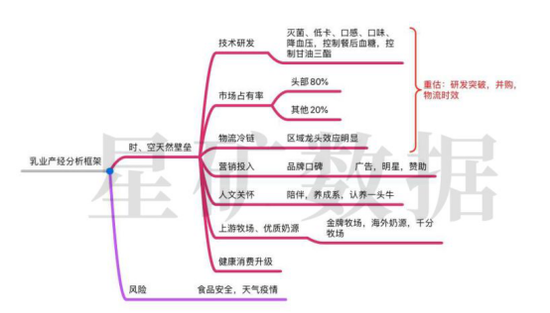

对于乳业行业来说,由于奶源所处位置、物流冷练完善程度、天气等客观因素,导致乳业公司具有明显的区域龙头、区域壁垒特点,在此基础上,龙头公司也就更容易完成全市场布局,扩大市场占有率。也就看到头部两家(伊利、蒙牛)可能瓜分了80%的市场,而其他公司分食余下20%的市场份额。但这种市场格局带来两个比较突出的问题,一是由于市场格局分布比较稳定,以至于无论是龙头公司还是追随公司都很难再打开市场新增空间;二是由于龙头公司容易一家独大,质量安全问题往往难以监管。

乳业行业获得重估的因素可以来自于:1、技术改良;2、物流冷链;3、并购扩产;4、行业提价;5、政策导向等。

1、技术改良

技术研发投入一般体现在灭菌、低温鲜奶、巴氏奶、口感口味、功能性等产品的差异化上;对比伊利、蒙牛、光明乳业、新乳业四家公司可以发现,伊利作为龙头翘楚,公司2019年研发支出(含资本化研发费用)为5.42亿元,从2013年0.1% 提升至2019年0.6%,呈逐年增长趋势。

日本知名乳企森永乳业旗下推出的Triple Yogurt 三重酸奶,具备降低高血压,控制餐后血糖上升和甘油三酯的增加三重功效。未来乳品在拓宽肠道消化功能以外打开了想象空间。

2、物流冷链

无论是鲜奶、酸奶或是奶粉,最重要的是在生产和运输过程中以最合理的代价和方式减少营养、口感等损失。从物理空间来说,谁在当地更有物流运输优势,谁就占有了从产品到消费者之间的最后一公里。公司从与物流公司合作、拓展冷藏车辆、提高低温保险技术等方面争夺市场优势。

3、并购扩产

蒙牛收购圣牧成为其单一大股东、蒙牛收购澳洲有机奶粉品牌Bellamy、新乳业收购西北区域龙头乳企宁夏寰美乳业、伊利股份收购新西兰优质乳企WESTLAND等。本质来说整合优化了行业资源,提高本身的市占率壁垒,对于大公司(收购方)提高了业绩增长天花板,对于小公司(被收购方)得以重估公司增长价值。

4、行业提价

商超数据显示5月乳制品终端消费较2-4月继续恢复,1-5月液态奶/酸奶/奶粉销售额同比+10.2%/-3.8%/-4.5%,并且5月单月高端白奶/常温酸奶大单品价格环比上涨、促销力度减弱。根据中金公司的草根调研,龙头乳企5-6月库存基本恢复合理较低水平,促销力度也相较4月有明显减弱。疫情环境导致中小乳企部分退出市场,龙头乳企有望借此继续抢占市场份额。并指出2Q20龙头乳企收入有望恢复15-20%的同比增长,2H20营收增速有望较1H20继续改善。

涨价这一点算是普适原理,提价自然带来行业红利,低估的重估,高估的扩大优势,但最终趋于市场平衡,这其中能穿越周期的必须是经得起时间考验,具备自生闭环循环生态的企业。

5、政策导向

2018年国务院发布了《关于推进奶业振兴保障乳品质量安全的意见》,方正证券认为可以考虑的政策措施包括:完善奶业数据统计和披露,建立收储抛储等价格干预政策,发展乳品 期货交易市场,发展奶牛养殖业盈利保险等机制。

综合来看,进口乳制品倒逼国内乳企、优质奶源稀缺、与日俱增的健康消费升级需求,加快推进奶业产业体系制度建设势在必行。