奥特迅H1营收下降亏损扩大 定增加码电动车充电业务

时间:2020-07-29 15:08 | 栏目:观察 | 点击:1094次

2020年7月25日,奥特迅披露2020年半年度报告,报告期内公司实现营业收入1.06亿元,同比下降7.1%,降幅较去年同期收窄;归母净利润亏损1610.1万元,上年同期亏损652.8万元,亏损幅度扩大。

由于疫情影响,上半年奥特迅的营收净利双双下降。拉长周期来看,奥特迅第一大业务营收毛利率连续下降,而第二大业务虽然实现了营收的快速释放,但是毛利率却不稳定,尤其随着巨头加速投入,市场竞争也进一步加剧,并且公司还面临费用率高企、净利率和ROE较低的窘境。

业绩双降 上半年亏损1610万元

据了解,奥特迅拥有20多年工业大功率充电设备研发、制造、运行经验,是电力自动化电源细分行业的龙头企业。

由于疫情影响,上半年奥特迅的营收净利双双下降。2020年H1,奥特迅实现营业收入1.06亿元,同比下降7.1%;实现归母净利润-1610.1万元,与上年同期相比减少146.66%。

根据报告披露来看,奥特迅的经营业务主要分为3类,分别为电力自动化电源业务、电动汽车充电业务和电能质量治理设备。

奥特迅自称电力自动化电源设备在全国范围内13000多个工程上安全运行,交付的变电站充电装置市场占有率稳居国网、南网第一。

在电动汽车充电技术方面,奥特迅自称处于国内领先水平。作为能源局电动汽车大功率充电的三家试点单位之一,奥特迅率先完成大功率充电系统的建设,使单充电口的额定功率达到475kW(950V/500A),技术水平达到国际领先水平。

电能质量治理设备方面同样成果显著,报告披露奥特迅研制的具有国际领先水平的27.5kV大功率铁路功率融通装置顺利通过现场验收;研制的功率范围覆盖50kW-500kW的电池储能控制系统(PCS),可并网、离网运行,并可多台设备并联组成更大功率的系统,广泛应用于智能微网和发电、输电、变电、配电和用电各个环节的电池储能系统等。

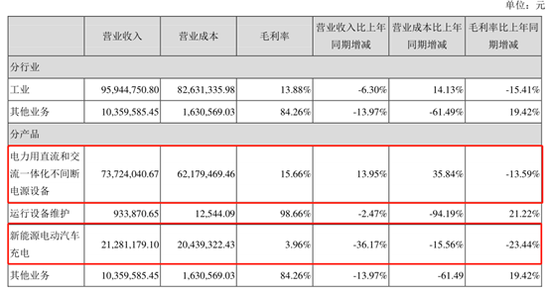

不过结合收入明细来看,电力自动化电源业务、电动汽车充电业务和电能质量治理设备,2020年上半年对应收入分别为7372.40万元、2128.12万元和0.57万元,占营收比重分别为69.35%、20.02%和0.01%,可见目前真正对奥特迅的营收构成支撑作用的业务还是电力自动化电源业务、电动汽车充电业务这2大业务,而电能质量治理设备至少目前对收入的贡献还不够明显。

具体来看,相比去年同期,电力自动化电源业务(电力用直流和交流一体化不间断电源设备)和电动汽车充电业务的营收一增一减,同比分别为13.95%和-36.17%。

对于电动汽车充电业务下降原因,奥特迅称受新型冠状病毒肺炎疫情影响,新能源车辆外出频次减少,直接导致新能源车辆的充电需求减少,报告期内公司电动汽车充电运营示范站的充电量较上年同期有一定程度的下降。

值得注意的是,这两大业务的毛利率双双下降,电力自动化电源业务、电动汽车充电业务毛利率分别为15.66%和3.96%,分别对比去年同期下降13.59个百分点和23.44个百分点,受此影响,奥特迅整体的毛利率同样录得下降,由去年同期的33.32%下降至20.74%。

对于电动汽车充电业务的毛利率下降,可以在业绩预告中找到解释,新能源电动汽车充电业务收入下降明显,成本、费用等固定开支未同比例下降,造成业绩下降。

但是对于电力自动化电源业务,在营收增长的情况下,不符合固定开支这种刚性成本的拖累毛利率下降的逻辑,而在报告中也未找到毛利率下降的原因,值得投资者关注。

第一大业务营收毛利率连续下降 费用率高企盈利指标较低

2015-2019年及2020年H1,奥特迅的营收分别为3.44亿元、3.61亿元、3.67亿元、3.53亿元、3.39亿元和1.06亿元,同比分别为-24.94%、5.00%、1.54%、-3.82%、-3.89%和-7.11%,除2016年、2017年略有回升外,奥特迅营收总体呈下降态势,尤其是2018年至今营收连续下降。

具体看电力自动化电源业务、电动汽车充电业务这两大主要业务,第一大业务电力自动化电源业务早在2015年已经开始下滑,2015-2019年电力自动化电源业务连续走下坡路后,营收由2015年的3.05亿元降为2019年的2.03亿元。

电动汽车充电业务则基本处于快速成长期,除2018年略有下降外,2015年-2019年贡献营收从3015.16万元增长到2019年的10344.48万元,翻了3倍,这也反映出奥特迅的战略方向为电动汽车充电业务,并持续加大投入。

毛利率来看,第一大业务电力自动化电源业务毛利率持续下滑,2015-2019年和2020年H1分别为33.37%、30.09%、36.59%、29.57%、28.52%和15.66%,2020年H1与2015年比毛利率已经腰斩。可见奥特迅的电力自动化电源业务虽然自称市场占有率稳居国网、南网第一,但龙头的地位却没有换来稳固的营收和毛利,相比下游电网的议价权,只能处于弱势地位。

而电动汽车充电业务的毛利率也波动较大,2015-2019年和2020年H1分别为26.69%、35.61%、40.77%、26.47%、33.33%和3.96%,从2020年H1快速大跌至3.96%可见,电动汽车充电业务具有较为刚性的成本、费用等固定开支,无论是营收还是毛利率都与设备的使用率密切相关。尤其是在国网等巨头纷纷加大充电桩投入,而电动车销量由于新能源补贴滑坡承压的背景下,如何提高客户使用率,尤其是市占率,将直接考验奥特迅管理层的战略投入和运营能力。在第一大业务持续下滑,其他业务仍然体量较小的情况下,电动汽车充电业务的未来很大程度上关乎奥特迅的未来,尤其值得关注。

整体来看,2015-2019年和2020年H1奥特迅的毛利率分别为33.63%、33.21%、40.88%、31.79%、33.32%和20.74%,除2020年H1由于疫情下降较多外,基本维持在33%左右。不过奥特迅的期间费用率同样居高不下,同期期间费用率(同花顺iFind数据)分别为31.64%、29.69%、34.84%、29.81%、32.82%和44.41%,受此影响,奥特迅的销售净利率和净资产收益率一直不高,尤其是净资产收益率常年保持在1%-2%之间,今年上半年由于疫情更是直接转负。

定增加码电动汽车充电业务

值得注意的是,除了自有资金投入外,奥特迅拟通过定增获取资金推进电动汽车充电战略,加快基于充电堆技术的示范站建设。

6月28日,奥特迅发布非公开发行A股股票预案,拟通过非公开发行股票方式募集资金总额不超过8亿元,扣除发行费用后向电动汽车集约式柔性公共充电站建设运营示范项目投入5.6亿元,并补充2.4亿元流动资金。

本次发行的对象为不超过三十五名的特定投资者,包括奥特迅实际控制人廖晓霞女士,所有发行对象均将以现金方式认购本次非公开发行的股票。其中,廖晓霞女士拟以不低于3000.00万元(含本数)现金认购本次发行的股票。

本次非公开发行股票的定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司股票均价的80%。

从奥特迅定增补充流动资金来看,奥特迅的现金储备同样紧张。从现金流量表来看,2015-2019年及2020年H1,奥特迅的现金及现金等价物净增加额分别为-1253.41万元、-2243.96万元、-711.08万元、-8944.50万元、743.40万元和-2963.54万元,除2019年略有增加外,奥特迅的现金流持续流出,期末现金及现金等价物余额也从2015年初的1.84亿元下降到2020年H1的0.41亿元。

另外截至2020年H1,奥特迅账面短期借款为3150.00万元,长期借款22898.99万元,账面货币资金仅有4125.33万元,相比长短期有息负债资金缺口高达21923.66万元。(新浪财经上市公司研究院 逆舟)