陆家嘴上半年合同销售金额腰斩 净负债率143%去化艰难

时间:2020-07-29 23:58 | 栏目:公司 | 点击:729次

来源:全球财说

作者:丁一

7月28日,陆家嘴(600663. SH)发布2020年半年度报告。

房地产销售收入腰斩

合同销售金额远低于上年同期

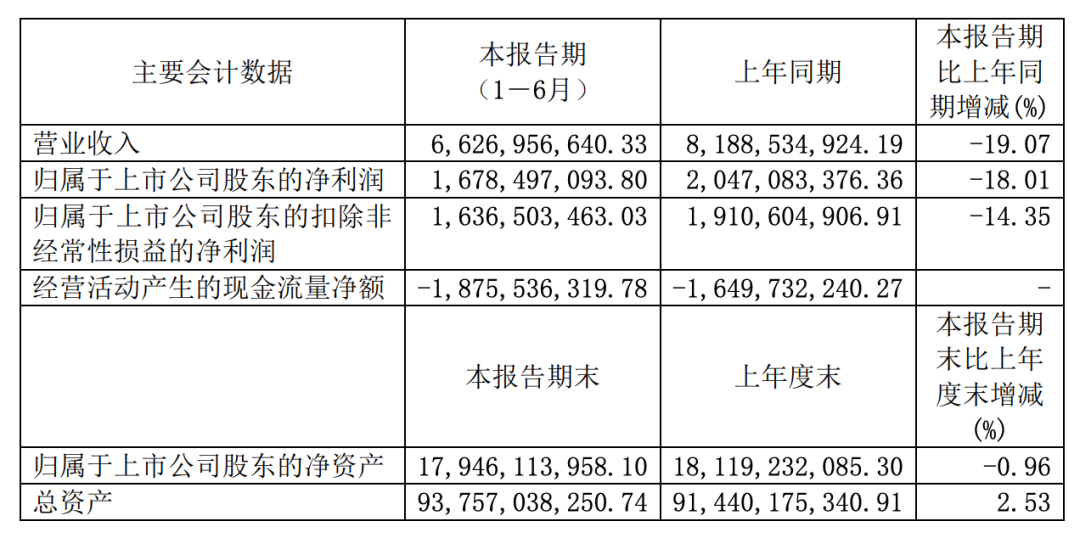

2020年上半年,陆家嘴实现营业收入为66.27亿元,同比下降19.07%;归属净利润为16.78亿元,同比下降18.01%;扣非净利润为16.37亿元,同比下降14.35%。

图片来源:陆家嘴2020年半年报

营收构成方面,陆家嘴上半年房地产销售收入为24.94亿元,同比下降48.84%,营收占比为40.18%;房地产租赁收入为15.69亿元,同比增长4.31%,营收占比为25.28%%。

同步下降的,还有物业服务收入同比下降12.13%至6.59亿元。

需要注意的是,合并报表外,上海新国际博览中心有限公司实现1.03亿元的服务性收入,比2019年同期减少55.41%;上海富都世界有限公司实现0.17亿元物业管理收入,比2019年同期减少39.29%。

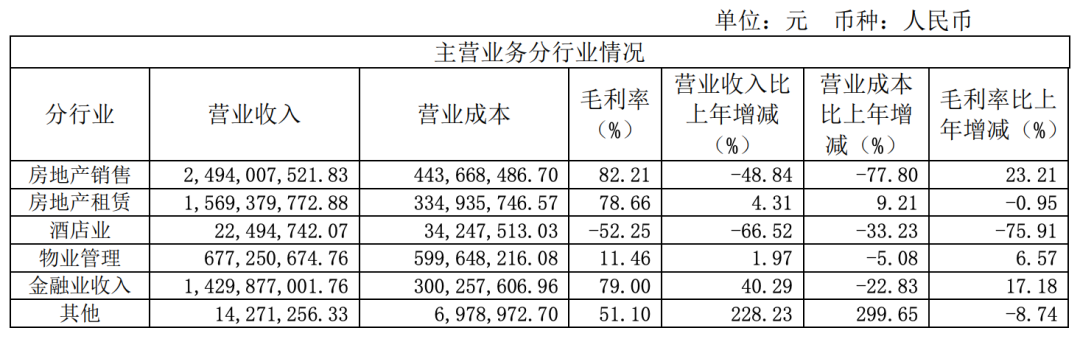

除房地产销售业务收入近乎腰斩、物业服务全面下滑外,酒店业务也重挫7成,实现营业收入2249.47万元,同比下降66.52%,毛利率下降75.91%。

《全球财说》发现,若不是金融业收入“力挽狂澜”,陆家嘴的上半年业绩恐怕将会更加难堪。

2020年上半年,金融业收入为14.30亿元,同比增加40.29%,占营业收入比例高达23.04%。

图片来源:陆家嘴2020年半年报

具体来看,2020年上半年陆家嘴房地产在售主要来源于两个项目,为天津海上花苑二期、苏州15地块二期,以及上海及天津存量房。

2020年1月-6月,陆家嘴累计住宅物业合同销售面积1.17万平方米,合同金额3.10亿元。

对比2019年同期,陆家嘴司累计住宅物业合同销售面积恰巧同样为1.17万平方米,但合同金额却是2020年的两倍,为6.16亿元。

合同金额差距较大,或与所售地块差价有关,2019年重点销售前滩东方逸品项目价格区间远高于天津、苏州等地价格。

数据显示,天津海上花苑二期、苏州15地块二期两个在售项目,未售面积为7.1万平方米,同时还将有两个项目计划于下半年入市销售。

若疫情得以控制、销售可观,全年销售额或还可扳回一城。但销售均价较低,此后销售结转收入将再度下滑,对业绩形成影响。

房地产租赁方面,陆家嘴持有长期在营甲级写字楼共22幢,总建筑面积超过173万平方米。截至二季度末,上海成熟甲级写字楼平均出租率约为89%,天津成熟甲级写字楼出租率约为65%。

同时,陆家嘴还拥有总建筑面积超过45万平方米的商业物业,出租率较为平稳。

从上半年数据可以看出房地产租赁业务较为平稳,2020年全年租金收入或可与上年持平。

拿地不手软 净负债率143%

超54亿待售去化艰难

再来看看其他数据。

截至2020年6月30日,陆家嘴合并报表范围内有息负债为444.25亿元,较上年末380.53亿元增加16.75%。

其中,短期贷款(含一年内到期的长期贷款)为161.12亿元,长期贷款为125.38亿元,中期票据为40亿元,应付债券(公司债)50亿元,短期融资券43亿元,其他有息负债为 24.75亿元。

中金公司研报显示,陆家嘴资产负债率为68.49%,净负债率为143%,较2019年末攀升明显。

进入2020年,陆家嘴先后发行三期超短期融资券,合计募集资金50亿元,比较可观的是融资成本较低,三期票面利率分别为2.36%、2.48%、1.98%。

存货方面,陆家嘴存货账面价值为251.57亿元,其中开发成本为197.01亿元,开发产品为54.55亿元。

开发产品即指已建成、待出售物业,截至6月30日,仅较2019年末减少不足2亿元,陆家嘴的去化压力不容忽视。

在2020年半年报中,陆家嘴并未详细披露土地储备情况,但下半年经营工作计划显示,下半年建设项目(含新开工、竣工及续建)及前期准备项目共有25个,总建筑面积279万平方米。

参考2019年年报,陆家嘴在上海及苏州地区的土地储备面积为64.58万平方米。

与半年报相差仅一日,陆家嘴发布竞得土地使用权公告。资料显示,在与融信经过100轮激烈竞价后,陆家嘴以49.11亿元竞得位于上海市三林板块的前滩宅地,溢价率为34.59%。

根据要求,住宅Rr3占比75%以下,地上建筑限高60米。此外,要求100%全装修,中小套型比例不低于70%,还需要配建5%保障房。

由于该地块的优质性,规划严格、资金审核严格外,还设置了较高的自持比例,办公100%自持,住宅15%自持。

一定程度上,提高了拿地成本,同时压制了利润空间。截至2020年6月30日,陆家嘴货币资金合计为51.58亿元。

7月29日,陆家嘴报收12.59元/股,上涨4.05%,年内涨幅为-3.52%,总市值达507.9亿元。