新巨丰并表纷美包装,净利润反降八成,33亿“蛇吞象”并购为何被噎住?

时间:2026-02-11 11:47 | 栏目:要闻 | 点击:189次

这次充满争议的“国际业务重组”随后引发公司治理危机,并触发了监管调查,进而导致纷美包装自2025年2月以来长期停牌,至今未披露2024年全年及2025年中期业绩。

在此背景下,2025年10月和今年1月,纷美包装特别调查委员会发布了两份独立调查报告,揭开了国际业务重组背后的冰山一角,矛头直至原董事会。

调查报告指出,此次重组过程中存在多项严重问题,界面新闻梳理如下:

1. 重组理由不成立:重组所依据的“客户疑虑”邮件,是由销售代理起草,前管理层参与促成,并非来自客户。所谓“地缘政治风险”也缺乏证据。

2. 操纵程序规避监管:通过刻意剔除埃及、黎巴嫩业务,并追溯计提坏账,使交易规模压低至25%以下的披露门槛。若计入这些业务,则构成须股东批准的主要交易。

3.隐瞒控制权丧失:重组合并后集团失去对目标公司的控制权,但公告称仍可会计并表具误导性。

4.转移公司资源:77名员工、知识产权、生产设备、国际销售团队及客户资源被转移,导致集团丧失运营数据知情权,削弱运营能力和资产。

5. 资金用途不明:基金使用人民币3.9亿元债务认购目标公司51%股权,集团额外注资人民币1.22亿元用途不明;

6.可能导致利益输送:重组前管理层已在基金架构中担任职务但未充分披露,多项业务合约条款单方面且不利于公司。

7.投资不符合公司利益:基金收益分配机制不透明,截至报告日集团未获得任何分配。

8. 掩盖操作痕迹:前管理层删除大量邮件及电子设备未归还,影响调查完整性。

基于纷美包装国际业务重组存在的多项争议,纷美包装及下属子公司已于去年10月向香港高等法院提起诉讼,要求撤销纷美包装国际业务重组事项。这次判决的结果无疑关系到核心资产的归属。

对此,上述新巨丰证券部相关负责人对界面新闻表示,纷美包装海外业务的情况比较复杂,目前诉讼和相关调查还在进行当中,尚无最新进展。

尽管在业绩预告中,新巨丰已经明确纷美包装海外业务未能并表是导致业绩下滑的主要原因之一,但上述负责人多次强调,新巨丰和纷美包装的证券部是两个单独的(部门),不清楚纷美包装国际业务收入占比等关键数据,无法提供任何具体信息,详细数据建议咨询纷美包装证券部。

针对纷美包装旗下海外业务重组存在的多项争议问题,界面新闻多次联系新巨丰及纷美包装方面,但截至发稿时未获回应。

据长期关注新巨丰的投资者对界面新闻表示,由于公司方面未能清晰拆解业绩下滑中自身主业疲软、纷美包装整体盈利变化以及国际业务剥离等各自影响,使得投资者难以评估公司的真实风险。这也侧面印证了两家公司在治理与整合上仍存在显著隔阂,协同效应远未实现。

截至2月10日收盘,新巨丰报8.98元/股,较18.19元/股的发行价格,长期处于“腰斩”破发状态。

财务压力双重打击

纷美包装最核心、最赚钱的部分资产无法并表,这让新巨丰方面一直憋着一口气。

据接近新巨丰的人士对界面新闻表示,公司花了那么多钱并购,到最后缺了一大块(资产),确实也挺憋屈的。

正是纷美包装董事会祭出重组国际业务这步棋后,新巨丰坚定了斥巨资拿下纷美包装控制权的决心。

2024年5月,新巨丰决定通过下属全资子公司景丰控股,对纷美包装所有已发行股份发起全面要约。最终全面现金要约达成,新巨丰拿下69.54%公众股权,总持股达到97.76%,控制权争夺战宣告落幕。

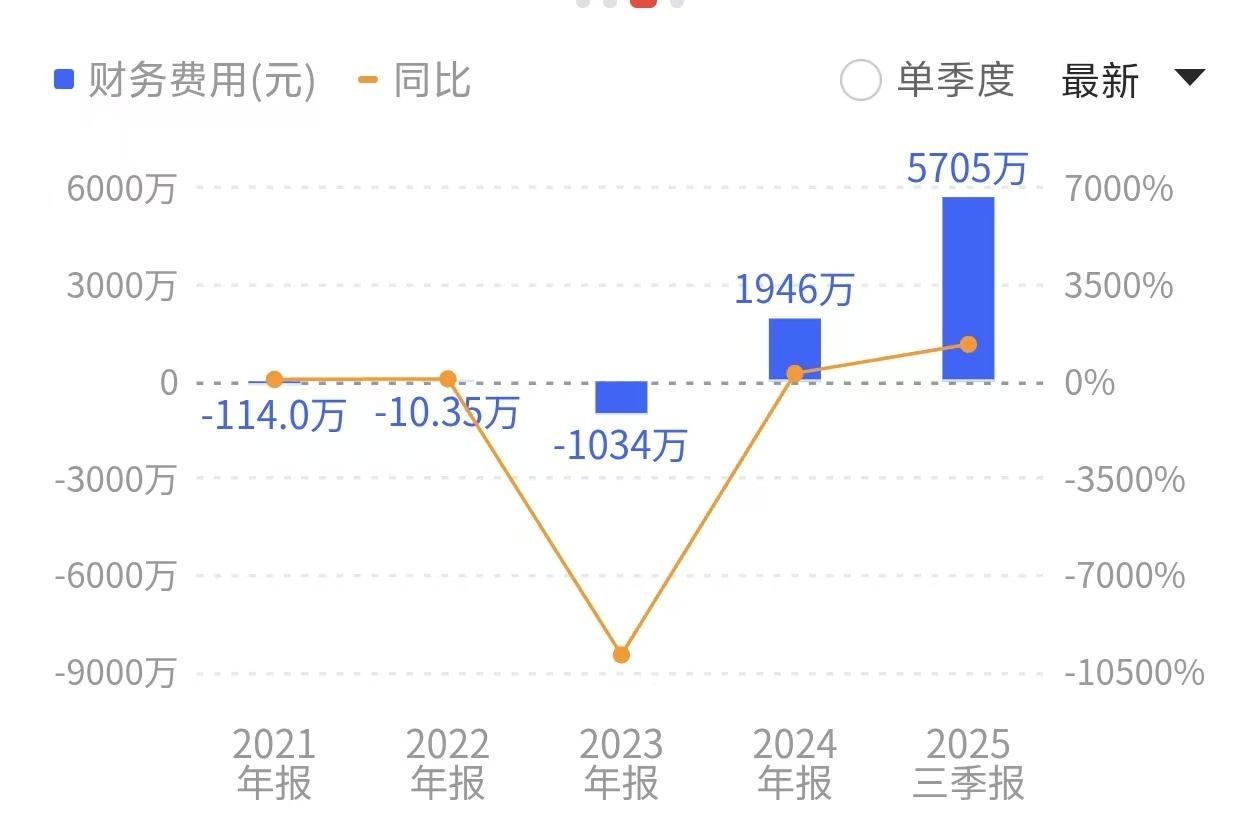

收购纷美包装导致财务费用激增。来源:同花顺

对于新巨丰来说,拿下纷美包装可以用“惨胜”来形容,如果算上第一阶段的协议转让,根据25年3月并表公告披露,新巨丰前后花费高达33.55亿元,激增的财务费用进一步拖累公司业绩。

截至2025年三季度末,新巨丰的财务费用增至5705万元,同比激增超13倍;短期借款1.89亿元,同比增加762.65%;长期借款14.24亿元,同比增加742.72%。

与此同时,新巨丰的财务杠杆风险和债务压力依然巨大。截至2025年11月18日,公司及控股子公司经审批的对外担保总额高达59.36亿元,约占公司最近一期经审计净资产的218.32%。

时至今日,新巨丰方面仍在不同场合强调,从长期协同来看,公司与纷美包装在多个方面可以实现互利共赢。然而对于公司而言,当务之急已不是描绘远景,而是能否在诉讼、谈判与调查中,夺回那块“丢失”的海外版图。