新宙邦上半年净利大增77% 7月多家券商给予买入和增持评级

时间:2020-07-30 23:58 | 栏目:公司 | 点击:1082次

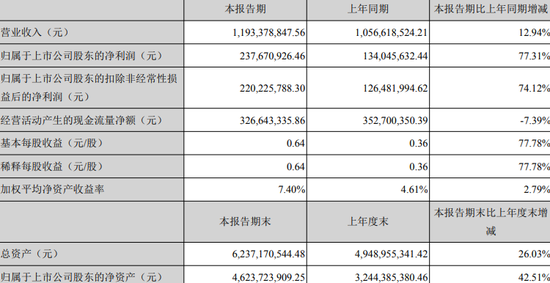

新浪财经讯,7月30日消息,新宙邦晚间披露了2020年半年报。报告显示,公司上半年实现营业收入11.93亿,同比增长12.94%;实现归母净利润2.38 亿元,同比增长77.31%,其中实现扣非后归母净利润2.20 亿元,同比增长74.12%。其中第二季度实现营收6.72 亿元,同比增长23.63%,实现归母净利润1.39 亿元,同比增长93.07%,其中实现扣非后归母净利润1.25 亿元,同比增长87.32%。

报告显示,上半年,公司电池化学品业务实现营业收入5.88亿元,同比增长8.38%。因欧美国家加大对新能源汽车产业的政策支持,给公司带来了新的增长机遇;同时,在电解液价格下滑的情况下,公司通过差异化的产品与市场策略,优化整合客户资源,保证了国内外市场的占有率,实现了不错的盈利水平。

上半年,新宙邦有机氟化学品业务实现营业收入3.09亿元,同比增长32.68%。公司氟化工业务主体三明海斯福实现净利润1.35亿元。受益于疫情,新宙邦含氟医药中间体增速明显,同时公司进一步开拓环保型含氟表面活性剂市场。新宙邦称,国内及国际上对氟精细化学品的需求巨大,政府对精细氟化工的扶持力度也在逐步加强,含氟精细化学品市场未来前景广阔。

报告显示,公司目前电池化学品产能4.18 万吨,在建产能10.4 万吨;有机氟化学品产能6550吨,在建产能1.95 万吨,公司两大支柱业务未来成长动能充足。

上半年,电容化学品业务实现营业收入2.46亿元,同比增长12.87%。上半年随着电解液业务及部分化学品业务市场份额的上升,使得电容业务营业收入整体同比有所上升。但是,受全球疫情等的影响,电容市场整体需求下降,电容市场竞争激烈,成本压力由电容厂商向上游材料厂商传导。承受整体经济下行和上游客户压价的双重压力,公司通过持续不断的创新和产品升级换代,通过推行精益生产,降低成本,较好地维持了电容化学品业务的经营业绩。

报告期内,因公司核心产品铜蚀刻液进行了迭代验证,半导体化学品业务实现营业收入4625.17万元,同比下降24.25%。在半导体材料国产化大趋势下,国内高端IC湿电子化学品迎来历史性的机遇,目前公司的电子级氨水、双氧水等IC高端湿电子化学品已批量交付国内外半导体终端客户。

随着公司锂电板块不断扩张,有机氟化学品冲击高端市场,电子材料受益于国产化替代,新宙邦新材料平台逐步成型。

查询券商研报发现,7月多家券商给予新宙邦增持和买入评级。中信建投称,新宙邦锂电及有机氟化学品两翼齐飞,公司业绩高速增长,给予买入评级。兴业证券称,电解液与有机氟化学品需求旺盛助力业绩高增长,半导体化学品有望打开成长空间,给予增持评级。