疫苗的投资机遇

时间:2020-08-03 08:16 | 栏目:研究 | 点击:669次

出品|每日财报

作者|刘雨辰(金麒麟分析师)

1796年,英国医生爱德华詹纳成功地用“牛痘”病灶的渗出液接种了一个8岁男孩,世界上第一支疫苗正式诞生,由此开创了人工主动免疫的先河。大约一个世纪后,随着对微生物感染机理的进一步研究,法国化学家路易斯巴斯德通过使人们接触减毒或灭活的微生物而率先开发了第一代疫苗技术。

疫苗的发现在人类历史长河中具有里程碑式的意义,曾夺走数亿人生命的天花病毒,在牛痘疫苗出现后便被彻底消灭,之后的两百多年中针对狂犬病、结核、小儿麻痹 症等几十种传染性疾病的疫苗也被相继发现。

新冠疫情发生后,各个国家纷纷投入到疫苗的研发之中,最近传出消息,多家公司的疫苗已经进入最后试验阶段。从目前的情况来看,疫苗可能是人类消灭新冠病毒的最有效和最可靠的方式,由此可以肯定的是,新冠疫苗一旦研制成功将会迎来巨大的市场需求。《每日财报》以此为切入点和大家聊聊疫苗的投资机会,专业问题晦涩难懂,我们力图通俗表达。

新冠疫苗的进展

当下,全球疫情还没有放缓的趋势,美国、巴西、印度等地区每日新增病例数仍处于上升趋势。我国疫情虽已得到控制,但是仍有局部地区零星爆发疫情,包括此前的北京和现在的大连等地区。当前全球疫情急需新冠疫苗来抑制疫情的扩散以及反复。

在此背景下,各国纷纷投入大量资金和人力资源推动新冠疫苗研发。据WHO统计,全球已有100多个候选疫苗产品,其中20多个候选疫苗进入临床。从研发进度来看,全球已有3条技术路径的7个新冠疫苗产品发布了2期临床试验数据,具有良好的安全性和有效性数据,已启动或即将启动3期临床试验。从目前传递出的信息来看,灭活疫苗和腺病毒载体疫苗最有可能率先上市。

灭活疫苗是最传统的疫苗技术路线,其优势是技术成熟,制备方法简单,经过多年验证,安全性高。灭活疫苗目前是全球研发进度最快的新冠疫苗,中国引领全球灭活疫苗研发进度,武汉所和科兴中维已获批在国外启动3期临床,北京所也即将启动3期临床。

腺病毒载体新冠疫苗是以改造后的腺病毒作为载体,将新冠病毒的抗原基因重组到腺病毒基因组中,从而制备为腺病毒载体疫苗,其优点是安全性好,高表达抗原基因,可同时诱导体液免疫和细胞免疫,容易制备,成本低廉。目前牛津大学和港股上市公司康希诺生物领先,康希诺正在申请开展3期临床。

顺便说一句,7月31日,康希诺生物正式申购,即将登陆科创板。自港股上市以来,《每日财报》注意到,康希诺生物股价已翻9倍,市值一路飙升至接近550亿,公司产品线囊括了肺炎、结核病、埃博拉病毒病、脑膜炎、百白破等一系列疾病,基本覆盖了主流疫苗市场。但目前公司的营收水平还很低,2017-2019年度分别实现营收18.72万元、281.19万元和228.34万元。目前公司估值主要靠投资者对公司未来市场盈利能力的预期,未来需要面对业绩不达预期而导致的估值杀跌的冲击。

6月18日,WHO提出了新冠疫苗分配战略建议,将优先考虑接种18.5亿人,占全球总人口的比例约1/4。欧美发达国家已经给新冠疫苗研发企业下了采购订单,美国初期订购1亿剂,对应15%的接种率,后续将再增加不超过5亿剂,对应91%的接种率。英国订购9000万支,接种率68%,欧盟订购4亿剂,接种率91%。国内新冠疫苗的接种率最保守也能达到WHO建议的25%,中性情况下接种率约40%,乐观情况下可以达到60%。

进一步来计算,假设新冠疫苗单支净利润15元,按照每人接种2支计算,那么每人可以贡献30元的净利润。基于此,按照中国14亿人的人口规模来计算,国内市场新冠疫苗保守能够产生105亿净利润,中性假设情况下168亿净利润,乐观假设情况下能达到252亿净利润,如果加上出口,市场规模会进一步扩大。

疫苗行业有哪些机会?

事实上,新冠疫苗只是突发事件产生的短期机遇,整个疫苗行业是一个巨大的产业,本身就酝酿着很大的机遇。中国是全球最大的人用疫苗生产国,根据中检院数据披露,我国每年批签发疫苗5亿支-10亿支,全球排名第一。

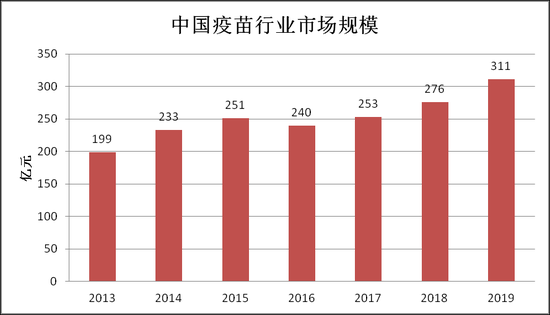

按销售收入计,中国的疫苗市场总规模由2013年的199亿元增至2019年的311亿元。随着人口老龄化不断加剧、国民收入增加、对疫苗接种的认可度提高、政府对预防性医疗保健的支出不断增加及政策支持力度不断加大,我国疫苗行业市场规模将增加,预计到2025年达到610亿元。

数据来源:中商情报网

在经历了2018年“长生生物事件”后,疫苗批签发量从2018年3季度开始迅速下降,并一直持续到2019年上半年,整个2018年批签发量同比下降9.71%,从2019年Q3开始出现恢复性增长。最新的数据显示,2020H1,中检院合计批签发量为2.79亿剂,同比增长21.83%,行业整体进入上行期。

展开来看,上半年中检院共批签发32种疫苗,其中一类苗 14种,二类苗18种,一类疫苗指政府免费提供,公民应当依照规定接种;二类疫苗指公民自愿接种并且自费购买。从批签发量来看,脊髓灰质炎疫苗、狂犬疫苗和无细胞百白破疫苗批签发量居前三位,分别占总体批签发量的 15.33%、14.89%和 13.71%。

投资疫苗行业重点关注市场空间和产品的更新迭代,目前来看,13 价肺炎疫苗有望成为国内第一大“爆款”疫苗,市场容量有望超百亿。肺炎链球菌是在世界范围内引起肺炎、脑膜炎、败血症等严重疾病的主要病原,也是引起中国婴幼儿和老年人发病和死亡的重要病因。Lancet 2009年报告估计,在全球<5 岁儿童侵袭性肺炎病例数最高的10个国家中我国位列第二,占全球总病例数的12%,世界卫生组织将其列为可用疫苗预防的疾病中 “极高度优先”使用疫苗预防的疾病。

国内目前只有辉瑞和沃森生物两家公司的产品已经上市,沃森生物的首家国产13价疫苗于2020年初上市,后续还有民海生物、兰州所、科兴生物等多家国产企业处于研发或报产阶段,这些国产疫苗生产企业或迎来爆发期,2020年上半年,13价肺炎球菌结合疫苗批签发量同比增长98.27%。

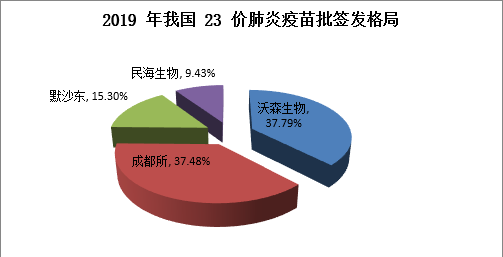

与此同时,23价肺炎多糖球菌疫苗用于2岁以上肺炎球菌感染风险增加的人群,重点是65岁以上老年人、2岁及2岁以上免疫功能受损个体或2岁及2岁以上长期患有慢性病者使用。去年23价肺炎多糖疫苗的批签发量为 947万支,同比增长34%,竞争格局方面,沃森生物、成都所、默沙东、民海生物的批签发占比分别 37.79%、37.48%、15.30%、9.43%。

通过以上的论述大家已经发现了,沃森生物在国产肺炎疫苗中具备明显的领先优势。

流感疫苗是另一个具备很大市场空间的品种,背后的逻辑是近年来我国流感活动强度不断增强。从2016年开始,我国流感活动水平上升迅速,2019年1月,我国单月报告流感发病数超60万例,相比于2018年1月的27万例人数翻番,并接近于2018全年发病数。另一方面,国内的接种率明显不足,存在很大的上升空间,2018年,美国流感疫苗销售额20多亿美金,年供应1.5-1.6亿人份,全人群接种率 38.6%,而我国内地2011-2018年平均每年供应流感疫苗2000多万份,全人群接种率仅2%,不足美国二十分之一。

2019年,我国流感疫苗的批签发量为3078万支,2019 年全年较2018年同期增长91%,行业迎来爆发性上涨。去年我国流感疫苗批签发企业数量下降至6家(2017 年为9家),这主要与行业事件导致监管趋严有关,华兰疫苗、长春所、巴斯德、北京科兴、金迪克、国光生物的批签发占比分别 42.01%、19.90%、18.64%、13.76%、4.38%、1.31%。

2020年开始,国内四价流感疫苗获批速度明显加快,未来5年内四价流感疫苗上市企业数量将达到10家以上。

随着公众对疾病预防的认知进一步提升,优质的高价二类苗会被逐渐接受,而且由于疫苗的特殊属性,新上市的大品种会实现快速放量,具有疫苗研发的能力的企业会进一步享受业绩和估值的提升。在《每日财报》看来,智飞生物、沃森生物、华兰生物等实力雄厚、有重磅产品在研或已上市的疫苗企业龙头有望进一步获得市场的青睐和认可。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟在线开户 佣金低福利多