真爱美家IPO:营收净利大幅背离 第三方回款显著偏高

时间:2020-07-08 19:10 | 栏目:观察 | 点击:1414次

近日,浙江真爱美家股份有限公司(下称“真爱美家”)发布了招股说明书,欲再闯A股。招股书显示,真爱美家是一家从事家用纺织品研发、设计、生产与销售的公司,其中毛毯收入占比超过了96%,较为依赖单一产品。

此外,公司还较为依赖境外收入,报告期内的境外收入占比超过8成。与其他主要出口纺织品的同行上市公司相比,真爱美家第三方回款的金额和比例显著偏高,因产品主要销往海外,第三方回款的核查难度非常高,加之公司营收、净利润增速大幅背离,公司财务数据的真实性还有待考证。

营收净利润大幅背离

招股书显示,真爱美家的主要产品为毛毯及床上用品(套件、被芯、枕芯等)、毛巾、家居服、地毯等纺织品及包装物。2017-2109年,公司分别实现营业收入9.17亿元、10.24亿元和10.02亿元,同比分别增长11.77%(2018年)和-2.21%(2019年),分别实现净利润0.28亿元、0.63亿元和1.02亿元,同比分别增长127%(2018年)和61.55%(2019年)。

显而易见,真爱美家的营收增速放缓,2019年甚至出现负增长,但净利润却大幅上升,与营收增速显著背离,不过公司并没有给出背离的原因。

公开资料显示,真美爱家曾于2015年递交过招股书,但因为财务资料过期三个月自动终止。根据旧版的招股书,真爱美家2012-2014年分别实现营业收入8.86亿元、9.48亿元和9.33亿元,同比分别增长6.99%(2013年)和-1.6%(2014年),分别实现归母净利润0.42亿元、0.64亿元和0.39亿元,同比分别增长51.04%(2013年)-38.22%(2014年)。

结合两版的招股书可以发现,真爱美家的营收规模一直维持在9-10亿元左右,多年来没有突破;净利润则波动较大,2013年就达到0.64亿元,2017年跌落至0.28亿元,2018年也未超过2013年的水平,2019年又在营收为负的情况下实现盈利增长。

真爱美家业绩大幅波动的原因或是:依赖单一产品、海外收入占比高、市场竞争激烈等。

2017-2019年,真爱美家海外业务收入分别为7.54亿元、8.73亿元和8.45亿元,占当期主营业务收入的比例分别为82.82%、85.87%和85.22%,都在八成以上。由于产品销售的部分国家经常处于动荡局面,故公司收入的稳定性难以保证,如有汇率大幅波动,公司财务费用也可能大幅增加。

此外,依赖单一产品也难令公司形成护城河。2017-2019年,真爱美家毛毯收入分别8.8亿元、9.94亿元和9.72亿元、分别占当期营业收入的96.69%、97.77%和97.99%,都在96%以上。

最令人担忧的是真爱美家在行业中的竞争力。2019年,水星家纺、罗莱生活、梦洁股份、富安娜四家同行上市公司的营收都在25亿元以上,是真爱美家的2.5倍以上,产品结构也较丰富,尤其是四家同行主要在境内销售,可以说,真爱美家在国内几乎没有竞争优势。

毛利率是竞争力的重要体现之一。2019年,水星家纺、罗莱生活、梦洁股份、富安娜的毛利率分别为37.5%、43.8%、41.1%和52%,而真爱美家的报告期的毛利率一直维持在20%左右,远低于同行。

第三方回款比例偏高

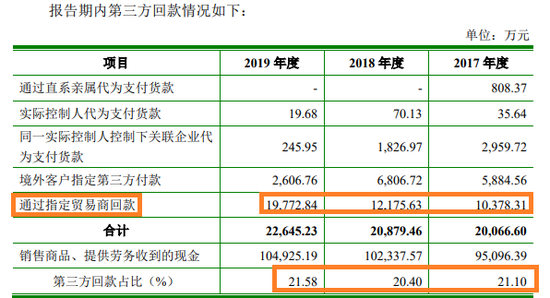

第三方回款是指客户与付款方不一致的情况,即付款方是购销双方之外的第三方。

报告期内,真爱美家来自第三方回款的金额分别是2.06亿元、2.09亿元和2.26亿元,占同期销售商品、提供劳务收到的现金比重分别为 21.10%、20.40%和 21.58%,一直维持在20%以上且没有下降的趋势。

而A股纺织公司中,孚日股份、华纺股份等公司产品也主要销往海外,但两家公司的招股书及年报中并未显示有通过第三方回款的情形,这至少说明第三方回款并非行业惯例。

公司称第三方回款较高主要是由于:①公司个别客户为个体工商户、个人独资企业等,组织形式多样,财务管理相对宽松,因资金阶段性紧张、对公账户使用不便等原因,经常通过其可控制的内部人账户进行货款支付,或者通过其下游客户等商业合作伙伴直接进行货款结算;②公司部分客户所处国家或地区受外汇管制限制或出于支付货款便利性等考虑,委托其他第三方支付货款;③公司出于收款便利的考虑,要求客户通过指定贸易商进行回款。

值得注意的是第三种解释,真爱美家出于收款便利的考虑要求指定贸易商进行回款。报告期内,公司通过指定贸易商进行回款的金额分别为1.04亿元、1.22亿元和1.98亿元,分别占同期销售商品、提供劳务收到的现金的10.94%、11.93%和18.88%,分别占当期第三方回款总额的52%、58.3%和87.6%,占比逐年提升,2019年甚至近9成第三方回款来自于指定贸易商。

来源:真爱美家招股书

来源:真爱美家招股书

令人不解的是,公司仅为了收款的便利就要求客户通过第三方回款,这将极大考验公司的内控制度,同时也增加了第三方占用资金等风险。

对于外部投资者来说,第三方回款金额、占比较高是一个预警信号。结合上文提到的公司多项数据波动剧烈且大幅背离,真爱美家财务数据的真实性还有待考证。(文/新浪财经上市公司研究院 钟文)