佳源服务IPO:物业费远低同行 关联方资金占用何时休?

时间:2020-07-08 11:23 | 栏目:观察 | 点击:1174次

6月底5家物管公司先后在港股递表申请上市,掀起了市场对物业行业的又一波关注。与金科智慧服务、世茂服务相比,佳源服务受到的关注度相对较低。

一方面,佳源服务背靠浙江嘉兴房企佳源国际,上市后佳源国际将持有佳源服务约75%的股权。这层关系的背后,佳源国际2019年约288.7亿元的销售规模大致排在百强的末尾,股价在2019年年初经历闪崩之后,一直未恢复元气。大股东的动荡给佳源服务的未来增添了一丝不确定性。

另一方面,本周金融街物业、弘阳服务、正荣服务三家物业公司发行上市,在诸多可选标的对比之下,佳源服务的表现难言突出。

“回购”而来的物业板块

与建业新生活被胡葆森“回购”一样,佳源服务也是实控人沈天晴再度买回来的。

佳源服务成立于2004年,成立之初由怡城物业管理及嘉兴同盛分别拥有60%及40%股权,前者由独立第三方卓雄伟控制,后者由五恒悦投资及锦海置业分别拥有90%及10%,锦海置业由沈天晴及其配偶拥有。也就是说,最早沈天晴间接持股佳源服务仅4%。

2005年,嘉兴同盛把40%的股权全部转让给了卓雄伟,沈天晴也暂别了这家物管公司。直到2012年,沈天晴花费400万从卓雄伟手中收购了佳源服务80%的股权,2014年卓雄伟再度作价100万转让了佳源服务剩下的股权。至此,沈天晴在2014年5月通过浙江佳源房地产及锦江投资100%控制佳源服务。

2017年,沈天晴全资持有的佳源创盛对佳源服务注资4500万元,佳源服务注册资本因此增值5000万元。2018年9月,佳源服务被沈天晴注入同一控制下的佳源国际。代价为6.9亿港元,佳源国际以发行股份的方式购买,占佳源国际扩大后股本的1.98%。

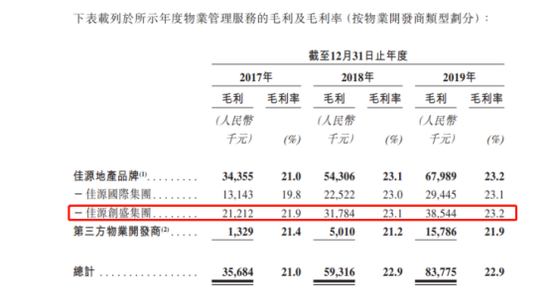

此次拆分上市,佳源国际将持有佳源服务75%的股权。不过,这并非佳源服务关联项目的全部来源。佳源集团地产品牌分为佳源国际及佳源创盛,未全部上市。而数据显示,佳源创盛贡献了更多的毛利。这也意味着,有更多不透明的关联方信息覆盖在佳源服务头顶。

极低物业费如何创造正常毛利率?

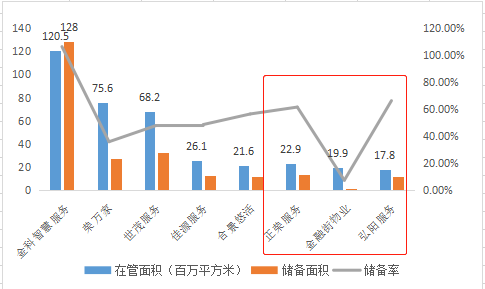

佳源服务以浙江省为根据地,主要布局长三角地区。截至2019年末,在管总建筑面积约为26.1百万平方米,合约总建筑面积约为38.8百万平方米。在中指院2020中国物业服务百强企业中排名第35位,在总部位于浙江省的物业管理服务百强供应商中排名第5。

尽管近三年公司业绩快速增长,营业收入从2.1亿增至4.5亿元,净利润从1830万元增至5020万元,但总体规模仍然不大。以2019年营收看,在28家AH物业股中处于5亿元以下的最后一梯队。

而目前营收在10亿元以下的物业股已经有11家,占比达到了40%。与数量众多的中小型物管公司一样,佳源服务80%的收入来自于住宅物业。

2017-2019年,佳源服务综合毛利率分别为21.8%、23.8%、23.9%,这一毛利率水平既不属于高位,也不算垫底。值得关注的是分部毛利率。

一方面,佳源服务社区增值服务的毛利率极低,分别为30.2%、32.9%、35.1%。2019年碧桂园服务、雅生活服务社区增值服务毛利率达到了为66.2%、54.4%。一般而言,物管公司由于物业费刚性及提价困难,物业管理服务部分毛利率较低,而毛利率更高的社区增值服务负责拉升整体毛利率,从这个角度看佳源服务的社区增值服务拖了后腿。

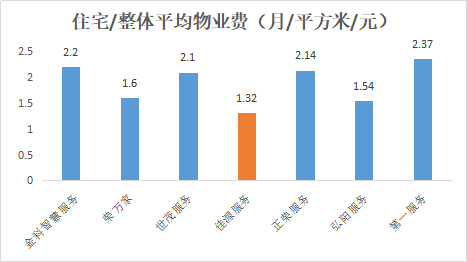

另一方面,物业管理服务毛利率为21%、22.9%、22.9%,同期平均物业费分别为1.05元、1.21元、1.32元。佳源服务解释称,逐年增长的平均物业费主要是因为非住宅物业的平均管理费的增加,也就是说住宅物业费基本没有增长。

而中指院数据显示,2019年物业服务百强企业住宅物业每月每平方米平均物业管理费为2.1元,佳源服务平均物业费低于均值约37%。再对比近期IPO的物企,佳源服务物业费也是最低的。

奇特之处在于,极低的物业费基础之上,佳源服务物业管理部分实现了与同行业相差无几的毛利率水平。金科智慧服务(物业管理毛利率21.7%)、荣万家(19.2%)、世茂服务(29%)、正荣服务(23%)、弘阳服务(21.9%)、第一服务(26.8%)之中,荣万家及弘阳服务的平均物业费都低于2元,略高于1.32元,但毛利率还是略低于佳源服务2~3个百分点。这背后是被压缩的人工成本还是优越的管理水平,值得进一步关注。

此外,一定程度上能够反映业主满意度的收缴率方面,佳源服务的数据非常不稳定,分别为90.2%、95.1%及86.3%。同期,贸易应收款的减值比例分别为11.2%、22%、14%,同样波动较大。

关联方占用导致流动性不佳

不得不提的是房企拆分物业的通病,关联方资金占用。

佳源服务绝大部份物业管理服务合同涉及由佳源地产品牌开发的物业。于2017年、2018年及2019年,来自该等物业的收入分别约占物业管理服务总收入的96.3%、90.8%及74.4%。

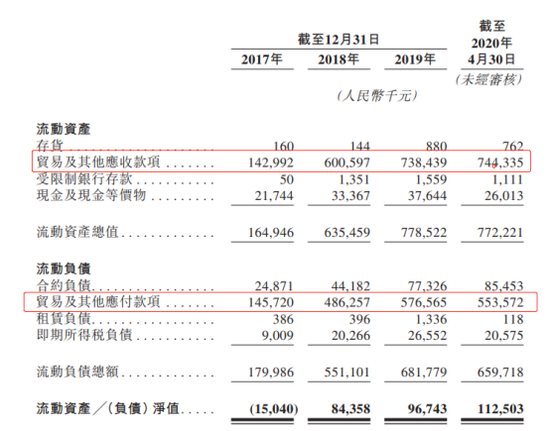

同期流动比率分别为0.9、1.2、1.1。2017年流动负债超过了流动资产,除去贸易相关的往来之外,贸易及其他应收款项有一笔5513万元的关联方应收款,应付关联方款仅为683.3万元。这导致2017年经营活动现金流净额流出340万元。

此后2018年、2019年关联方应收款开始暴增10倍,分别为5.2亿元、5.4亿元,同时应付关联方款项也在暴增,分别为3亿元、3亿元,应收款始终大于应付款。2019年末,佳源服务现金及现金等价物仅为3920万元,流动资金并不充裕。