国台酒业或长期“三高”:高费用率、高负债率、高库存

时间:2020-07-06 14:10 | 栏目:观察 | 点击:1021次

新浪财经上市公司研究院 白酒浪头/肖恩

无论是以赤水河为半径的“世界酱香酒核心产区”7家酱酒头部企业,还是鲁派六大酱香标杆企业,风口上的酱香企业之间的竞争日趋激烈。国台酒作为整体营收还不足20亿酱酒企业,虽然占据着茅台镇的区位优势,但不仅要面临茅台集团旗下众多酱酒品牌的下探竞争,还要低于包括赤水河两岸几千家酱酒企业的进攻,这其中就包括近期也要上市的郎酒。

面对激烈的竞争环境,欠缺底蕴的国台酒在产品、渠道及品牌上的投入仍将是长期任务,这将使得国台酒长期呈现出“三高”特征:高费用率、高负债、高库存。

站在风口 酱香白酒的竞争日趋激烈

在过去的2019年,中国酱酒市场销售收入增速超20%,达到1350亿,其中仅茅台集团的营收更是突破千亿,而在怀仁地区其他非茅台系酒企的销售额也突破200亿元。怀仁地区在中国的酱酒市场中占据着绝对重要的地位,同时酱酒以占白酒业7%的产能,却实现了39%的销售利润。

酱香白酒热度不减,继续高歌猛进。据悉,在仁怀市酒类企业共1700多家,获证企业300多家,而规模以上企业有88家,而在赤水河畔上下游的两岸更是盘踞着数量庞大的酱酒企业。上游金沙酒厂,中游茅台镇,下游还有习酒和郎酒,国台酒业面临的竞争环境是十分残酷的。此外,鲁派六大酱香标杆企业(聚合云门、古贝春、景阳冈、红太阳(维权)、秦池、花冠集团酱贵)也摩拳擦掌准备“鲁酒振兴”。

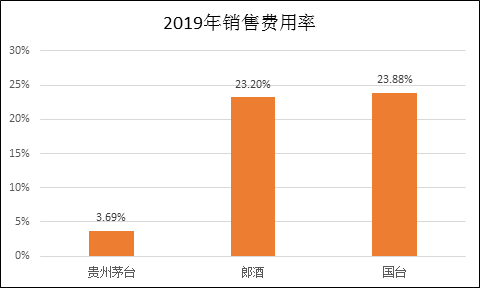

由于茅台酒有着无可比拟的品牌优势,在销售费用率方面表现在整个行业内都是最好的,而郎酒和国台酒则明显不同。2019年,郎酒和国台酒的销售费用率都不低,分别达到了23.2%、23.88%,即使放在已上市白酒公司中也处在上游。此外,郎酒的销售费用率在2018甚至达到了39.2%,为了上市在2019年明显减少了销售费用的支出。

除茅台酒外,两大酱酒龙头高企的销售费用率说明,酱酒的竞争环境依然是分散的,茅台酒的集中只是“假象”。此外,在白酒消费整体明显下滑的大背景下,酱香白酒的产能扩张却如火如荼,包括郎酒与国台酒上市融资的用途均为扩充产能。

起点低 国台酒的投入是长期任务

面临即将到来的一大波酱香产能的竞争困局,早先一步实现上市成为了郎酒和国台酒的共识。尤其是国台酒业,无论是在规模、品牌和渠道建设等各方面均有着很长的路要走。

而当前,国台酒业的玩法还很初级。

近日,国台酒在西安举行了一场产品上市的品鉴会,国台酒销售公司西北分公司余辉,西安瑞宝丰商贸公司孙亚香共同为国台酒开拓西安市场造势。瑞宝丰商贸公司作为大西安区域的总经销商,希望通过这种最初级的品鉴及口碑传播的方式打开西安的市场,毕竟国台酒整体的知名度还很低。

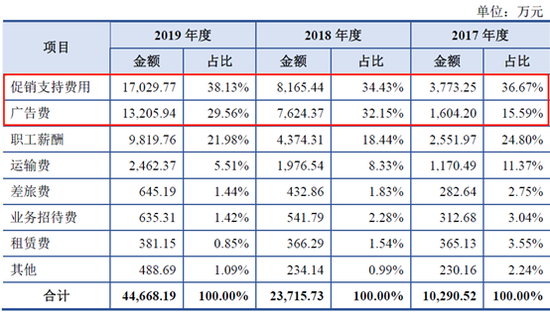

传统的电视广告也是国台酒广告投放渠道,连续三年在央视、新华社等砸广告,还在机场、高铁站、高速口、城市LED屏、写字楼和小区广告牌等位置投放广告。因此,促销支持费和广告费成了国台酒最大的两项销售支出。

除了这些最“原始”的品牌广告外,国台酒业学会了时下流行的“控货提价”的手法,包括钓鱼台同样在效仿。国台提出双稀缺的玩法:年度投放限量、经销商限额,而控货的背后国台酒的库存不低。

高库存、高费用、高负债率或将延续

控货提价尽管短期能提高账面业绩,但超高定价的另一个后果就是持续不断的销售费用支出,过去三年国台酒的销售费用分别为 1.03亿元、2.37亿元和 4.47亿元,销售费用率分别达到 18.27%、20.33%和 23.88%。其中,广告费过去两年增长了8倍,公司坦言,根据当前的市场情况和公司战略,未来可能持续保持较大的销售费用投入。

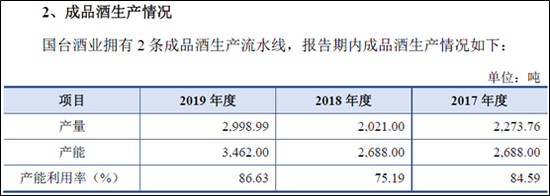

控货的另一个负作用是高库存,招股书显示,国台酒业三个产区的合计基酒产能过去三年从3892吨增长至约6000吨,且储存年份酱香老酒达3.5万吨。相比之下,国台酒过去三年的成品酒产量仅为2000至3000吨。

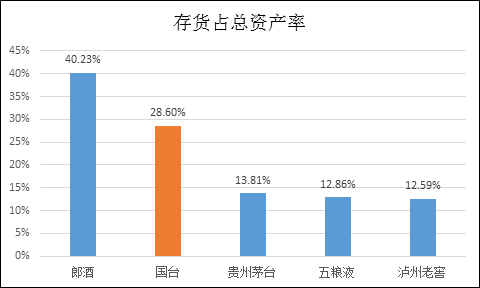

过去三年国台存货分别为11亿元、12.1亿元、13.9亿元,分别占总资产的32.8%、35.3%、28.6%。对比现有的白酒上市公司,上述数据要高于那些真正有竞争力的酒企。而通过此次股票发行,国台酒业拟募资并投入年产6500吨酱香型白酒技改扩建工程项目,未来,整个国台酒业的基酒产能将提升至1.75万吨以上,可以预见的是,国台酒的高库存或将持续,且其产品的动销确定性大概率不如“茅五泸”。

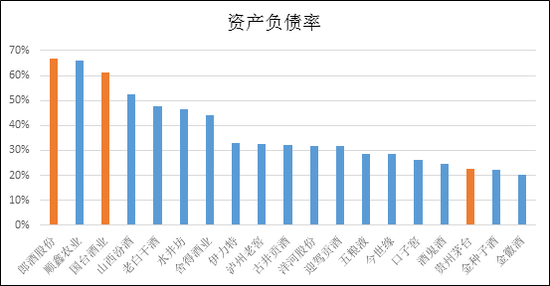

持续的支出拉升了国台酒业的负债率,截至2019年底,公司的有息负债余额为18.17亿元,占总资产的 37%,资产负债率已达到61.10%。尽管国台酒业方面称“高资产负债率是酱香型白酒的一大特点,而非劣势。”但是对比茅台,乃至整个白酒板块来说,国台酒业的资产负债率都是明显偏高的。

随着国台酒业持续扩产能及销售费用的支持,公司的资产负债率预计将持续维持在高位。