广发证券郭磊:通缩期结束后的价格弹性修复

时间:2020-08-09 13:39 | 栏目:研究 | 点击:664次

来源:郭磊(金麒麟分析师)宏观茶座 广发证券首席宏观分析师 郭磊 博士

报告摘要

第一,不同类型的商品在重拾价格弹性:从上游到下游对八类价格的简单梳理。

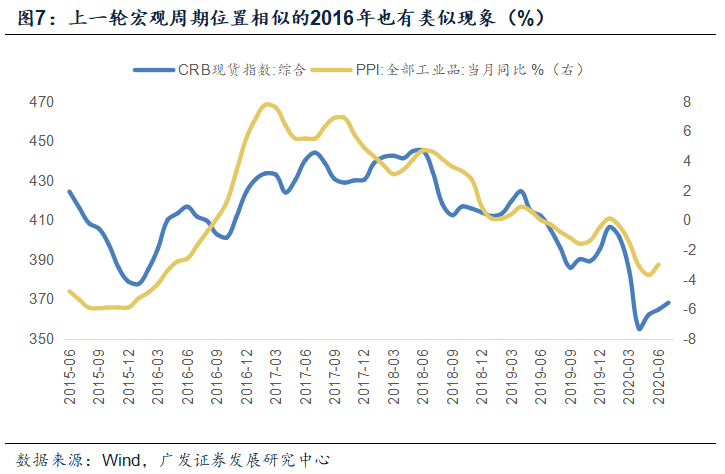

第二,这是一轮通缩周期触底之后的正常价格特征,它背后有供给调整、需求好转、货币扩张等三种力量,上一轮宏观周期位置相似的2016年也有类似现象。

第三,国内需求端将继续存在三条线索:广义财政落地带动的基建、海外经济修复带动的出口、随防控常态化缓步恢复经营的服务业。

第四,未来若疫苗落地,则届时可能会进一步带动复苏交易及商品价格弹性回升的过程。

第五,哪些因素可能会对价格回升过程形成约束或扰动:四个需要关注的点。

正文

不同类型的商品在重拾价格弹性:从上游到下游对八类价格的简单梳理。

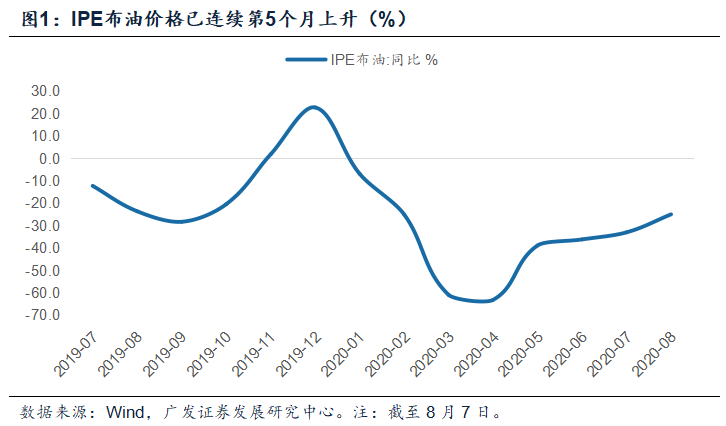

第一,原油价格。IPE布油价格已连续第5个月上升,8月第一周环比4月底已反弹67.7%。

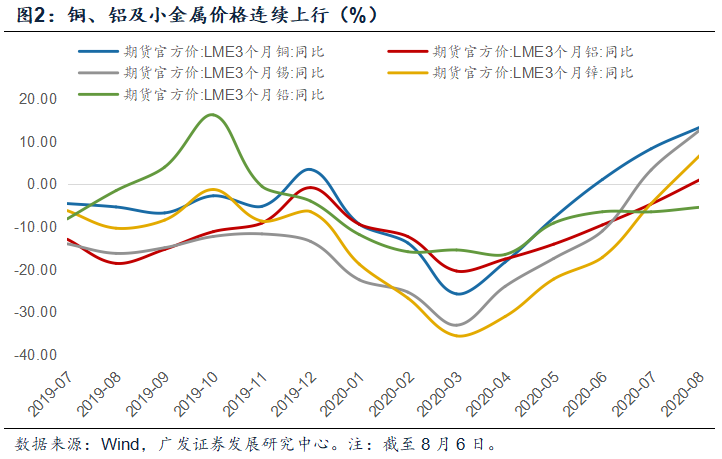

第二,铜、铝及小金属价格。LME铜连续第5个月上行,目前吨价格已比3月底反弹34%。LME铝是连续第4个月上行,目前吨价格比4月底反弹17%。小金属中,LME锡和锌都是连续第5个月上行,吨价格较3月底反弹分别为24.3%和27.2%;LME镍和铅都是连续第3个月上行,吨价格较5月底分别反弹18.4%和18.1%。

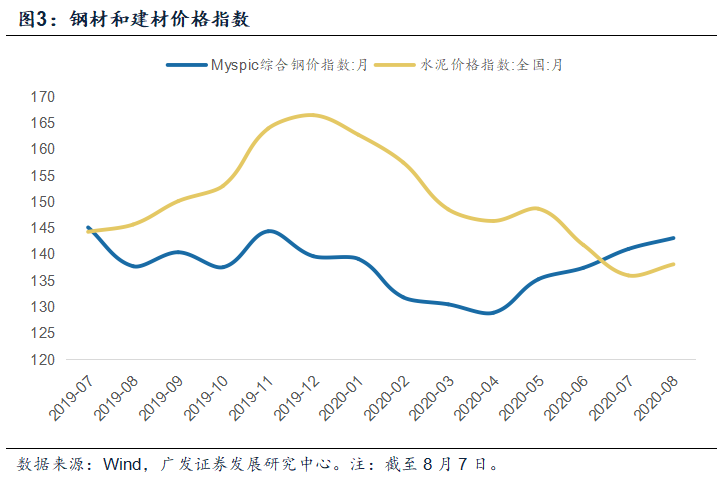

第三,钢材价格。螺纹钢价格连续第5个月上行,较3月底上行18.5%。Myspic综合钢价指数连续第4个月上行。

第四,建材价格。水泥价格指数5月反弹,6月、7月在洪涝和雨季影响下连续回落,而8月又开始反弹。证券时报8月5日报道称“水泥企业纷纷发布涨价函”。玻璃价格指数连续4个月反弹。

第五,其他工业品价格。废纸价格6月中旬后上行明显。多晶硅价格8月起上行明显。7月下旬后尿素价格上行明显。生意社大宗商品供需价格指数连续第3个月上升。据生意社价格监测,2020年07月大宗商品价格涨跌榜中环比上升的商品共105种,环比下跌的89种。

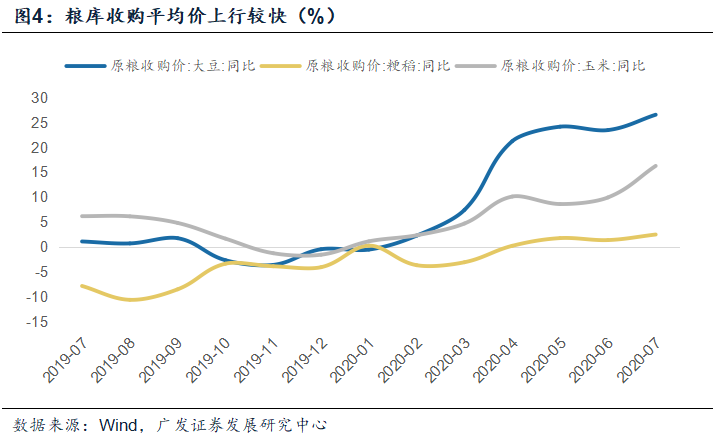

第六,粮食价格。从粮库收购平均价看,玉米价格环比3月底上行达17.5%。原粮收购价大豆、粳稻较3月底上行21.7%和4.3%。在玉米价格影响下,饲料价格4月之后上行较快。

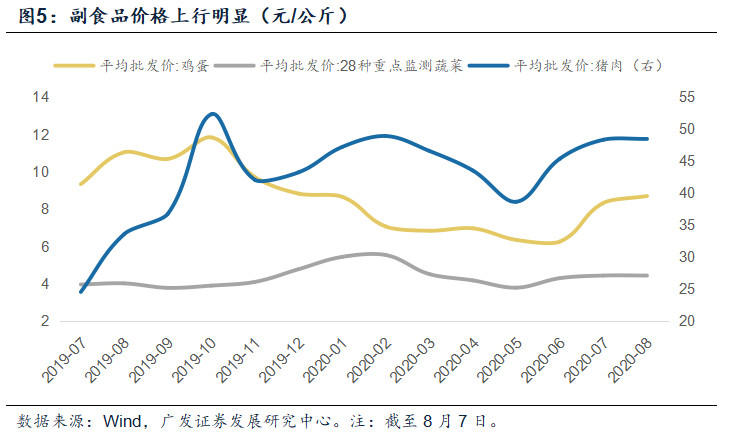

第七,副食品价格。农业部平均批发价口径猪肉价格环比5月底上行25.4%。鸡蛋价格7月以来上行明显,7月和8月第一周分别上行33.1%和4.4%。28种重点监测蔬菜价格6-8月分别上行3.8%、7.3%、3.5%。

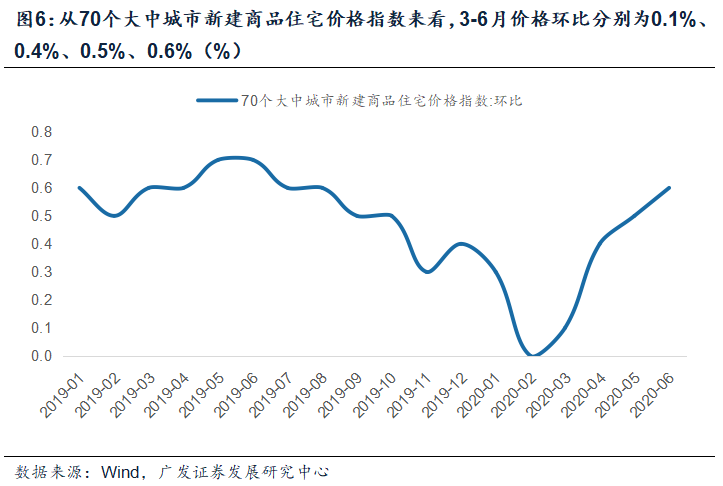

第八,房价。从70个大中城市新建商品住宅价格指数来看,3-6月价格环比分别为0.1%、0.4%、0.5%、0.6%。7月深圳、南京、杭州、宁波、东莞等5座城市调整限购政策。

这是一轮通缩周期触底之后的正常价格特征,它背后有供给调整、需求好转、货币扩张等三种力量,上一轮宏观周期位置相似的2016年也有类似现象。

我们理解这是通缩周期触底后的正常价格特征。以CRB或PPI指数为坐标,上一轮典型的通缩周期位于2017Q4-2020Q2之间。随着疫情带来的加速出清和疫情后中国复工、全球复工的推进,CRB和PPI分别于2020年4月、5月触底,典型通缩周期结束。

通缩周期触底后,价格往往就会重拾弹性,这一过程背后有三种力量:

(一)供给调整。在经济通缩期,产能和库存都有自发收缩效应;海外疫情又对于部分上游商品供给带来影响。

(二)需求好转。作为需求指标的名义GDP增速和作为价格指标的PPI一般同周期,但这一过程包含着PPI对平减指数的影响;如果我们用实际指标,比如发电量增速,它与PPI的相关性更能显示需求对于价格的影响。2020年Q2以来伴随着各国经济不同程度走出疫情,需求好转对于价格的带动力逐步形成。

(三)货币扩张。海外疫情扩散后,全球主要经济体都经历了宽货币的过程。从M2和社融存量增速来看,3月至二季度末国内货币供给也有一轮明显的扩张。货币带动的流动性、增长预期、通胀预期会不同程度影响价格。

在前期报告《宏观视角下当前像历史上哪个阶段》中,我们曾指出当前位置类似于2015年底-2016年初,宏观特征和当时有八大相似性。2016年大宗商品见底后,价格弹性的此起彼伏也是一度很典型的宏观现象,PPI和CPI非食品也在逐步走升。只是CPI食品受农业供给侧-玉米价格-猪肉价格链条影响,走势出现了背离。

国内需求端将继续存在三条线索:广义财政落地带动的基建、海外经济修复带动的出口、随防控常态化缓步恢复经营的服务业。

价格的回升总归依赖于需求带动,从国内经济来看,后续至少有三条线索还比较清晰:

线索一:广义财政落地将带动下半年的基建投资。从政策节奏看,由于两会召开是5月下旬,今年财政空间确定时间亦偏晚。三季度是广义财政落地密集期:1万亿特别国债的绝大部分都是三季度初发行;3.75万亿专项债有1.5万亿在三季度发行。资金落地配合“两新一重”的推进,我们估计这将会带动基建增速高位,并对2020年下半年的终端需求形成支撑。

线索二:海外复工将至明年上半年继续带动出口,2020年下半年是初步修复,2021年上半年斜率可能会进一步抬升。从6-7月出口看,医疗器械、塑料制品、口罩在内的纺织品等防疫用品贡献连续下降,而机电产品增速初步回升,这一趋势背后是海外从疫情防控主导阶段初步走向复工带动阶段。我们估计下半年出口可能会是一个初步改善;2021年上半年,随着更多国家走过疫情曲线和逐步解封,全球可能会有一轮需求和贸易的共振。

线索三:未来几个季度服务业大概率继续改善。7月20日起低风险地区影院已有序恢复营业。当前服务业(餐饮、旅游、商旅、教育、娱乐)整体恢复程度仍低,未来随着防控常态化的继续,大部分行业景气度将大概率继续好转。

未来若疫苗落地,则届时可能会进一步带动复苏交易及商品价格弹性回升的过程。

7月3日,世界卫生组织表示,虽然有效新冠疫苗的交付目前暂无确切时间表,但到今年年底可能会有候选疫苗显示出对新冠病毒有效,关键问题是疫苗产能能否跟上需求。8月6日,世卫组织召开新冠肺炎例行发布会。世卫组织卫生紧急项目负责人迈克尔·瑞安表示,目前全球约有165种疫苗处于试验阶段,26种进入临床试验阶段,6种已处于三期临床试验阶段,其中3种来自中国。

未来疫苗落地将会进一步打开需求端约束,尤其是打开终端消费约束。这可能会进一步带动复苏交易及价格回升的过程。

哪些因素可能会对价格回升过程形成约束或扰动:四个需要关注的点。

其一是原油和其他大宗品供给的动态变化。若下一步OPEC+取消严格的减产措施,向市场恢复更多供应,油价可能会有波动。这将会影响对大宗品的价格预期,并会对下游价格产生传递。受疫情影响的海外矿山也会逐步恢复产能。

其二是中美经贸摩擦对于复苏预期的影响。8月5日,国务委员兼外交部长王毅接受新华社专访时指出,“当前中美关系正面临建交以来最严峻的局面,各领域交流合作均受到严重干扰”。若后续这一领域继续演进,将会继续影响全球复苏进程和市场风险偏好。

其三是本轮房地产调控可能会带来一定影响。30城地产销售数据截至8月初依然比较平稳,7月和8月首周日均分别为58万方、54万方,同比分别为11.5%、15.7%。但7月24日房地产工作座谈会明确指出“要实施好房地产金融审慎管理制度”、“防止资金违规流入房地产市场”、“要持续整治房地产市场乱象”,下半年因城施策的背景下部分城市可能会调控升温。这对下一阶段地产数据带来多大程度影响仍需观察。

其四是下半年货币供应边际收敛的影响。7月10日央行上半年金融数据发布会指出“货币政策更加灵活适度,我们现在更加强调适度这两个字”。货币政策执行报告也将一季度的“加强货币政策逆周期调节”变为“完善跨周期设计和调节”。下半年信贷和社融很难像上半年那样每个月都偏高,它可能会对价格预期带来一定约束。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

】全球疫情新阶段:巴西、印度疫情升温的影响【广发宏观郭磊】从3月PMI数据看微观经济

【广发宏观郭磊】左侧的特点

【广发宏观郭磊】从3月的BCI数据看微观经济

【广发宏观郭磊】宏观面的八个问题

【广发宏观郭磊】对经济数据和政策逻辑的理解

【广发宏观郭磊】仍处左侧,但已有积极因素积累

【广发宏观郭磊、】降准及时雨

【广发宏观郭磊】就业目标与GDP目标是什么样的关系

【广发宏观郭磊】价格趋势没有偏离市场预期

【广发宏观郭磊】政策实质上要对冲三种力量

【广发宏观郭磊】需求缺口、固定资产投资与新老基建

【广发宏观郭磊】国内PMI属事实落地,海外PMI更为关键

【广发宏观郭磊】财政政策力度将深度影响后续大类资产风格

【广发宏观郭磊、】疫情发生后的首份货币政策执行报告解读

【广发宏观郭磊、】如何理解五年期LPR利率的下调

【广发宏观郭磊】疫情影响下宏观经济政策有哪些空间?

【广发宏观郭磊】疫情对宏观面的影响和以往事件性冲击有何不同

【广发宏观郭磊】如何中微观观测复工进度

【广发宏观郭磊】通胀:既有趋势叠加疫情初步影响

【广发宏观郭磊】疫情对宏观经济及资产定价的影响浅析

【广发宏观郭磊】经济数据、降息预期与资产风格

篇

【广发宏观】若财政刺激落地,海外市场或再现Risk-on——7月美联储议息会议点评

【广发宏观】美债收益率为何保持低位?何时反弹?

]article_adlist-->】海外资产或将由共振期转向分化期]article_adlist-->

】美联储结构性缩表会否持续?有何影响?【广发宏观】美国数据将由“惊喜期”转入“平淡期”

【广发宏观】酝酿中的变化——海外宏观经济2020年中期展望

【广发宏观】收益率曲线管理意味着货币溢出效应加剧——6月美联储议息会议点评

【广发宏观】会有再通胀,难有高通胀:美国通胀前景分析

【广发宏观】疫情、两党分歧与美国大选

【广发宏观】何时选黄金,何时选股票?

【广发宏观】美国就业数据最差月份已过——美国4月就业数据点评

【广发宏观】美股超涨迹象再现

【广发宏观】鲍威尔谈美联储货币政策的三点目标

【广发宏观】疫情过后:中国的股票和美越的地产——穿越疫情系列(三)

【广发宏观】疫情或加速中美角色切换——穿越疫情系列(二)

【广发宏观】疫情过后全球或迎来一轮强资本开支周期——穿越疫情系列(一)

【广发宏观】流动性危机是否不可预测?

【广发宏观】欧债危机是如何爆发的?对当下有何启示?

【广发宏观】衰退还是危机:实质差异及历史比较

【广发宏观】物极必反:从美元重回100说起

【广发宏观】货币空间狭窄,海外波动之源

【广发宏观】美股:疫情掣肘基本面;低油价冲击流动性

【广发宏观】相比联储降息,更应关注中东疫情风险

【广发宏观】美债与黄金:安全资产亦有安全边际

【广发宏观】美股关键词:“桑德斯效应”与海外疫情

【广发宏观】怎么看黄金的风险收益比?

【广发宏观】海外疫情风险或令跨境Carry Trade重现

【广发宏观】如何理解海外尾部风险与日元突然贬值?

【广发宏观】WTO框架下发达国家与发展中国家有哪些待遇差异?

【广发宏观】10年期美债会否重现19Q3的巨震?

【广发宏观】内外两维度看美股风险收益比

【广发宏观】地产数据转差前美国经济或无衰退风险

【广发宏观】金融危机后美国就业数据中的三大谜团

【广发宏观】如何理解美国经济数据“打架”?

【广发宏观】由大宗商品分析框架看其短中长期逻辑

篇

【广发宏观】警惕低利率,完善跨周期

【广发宏观】本轮社融扩张的结构流向及后续线索

【广发宏观】6月社融隐含的三个关键点

【广发宏观】解密中国式升降准:锚在哪儿,规则如何?

【广发宏观】结构下的平衡:货币环境2020年中期展望

【广发宏观】5月金融数据映射哪些变化

【广发宏观】直达实体融资工具的设计原理和效果判断

【广发宏观】央行可否买国债,如何购买?对财政货币化问题的梳理

【广发宏观】套利驱动和偿还旧债?回应社融高增质疑

【广发宏观】本轮信用扩张更多依赖基建线索融资

【广发宏观】央行货币政策执行报告说了什么

【广发宏观】认识央行数字货币的四个角度

【广发宏观】定量测算:如果不动存款基准利率会怎样?

【广发宏观】当前信用条件处于较阔状态

【广发宏观】定向降准的五个为什么

【广发宏观】2020年财政运行:从紧平衡到腾转扩张

【广发宏观】调降OMO利率的政策指向

【广发宏观】LPR换锚如何影响房贷定价

【广发宏观郭磊、】降准及时雨

【广发宏观】存款基准利率:为什么以及怎么调

【广发宏观】如何理解1月社融数据的放量

【广发宏观郭磊、】如何理解五年期LPR利率的下调

【广发宏观郭磊、】疫情发生后的首份货币政策执行报告解读

【广发宏观郭磊、】疫情影响下货币政策稳预期初启

【广发宏观】融资需求和货币供给均基本稳定

【广发宏观】如何理解存量浮动利率贷款定价换锚?

篇

【广发宏观】企业盈利数据与行业景气特征

【广发宏观】再论库存周期:后疫情阶段的特征与趋势

【广发宏观】疫情后的变局:中观产业链2020年中期展望

【广发宏观】工业企业利润:特征、结构和趋势

【广发宏观】“旧改”与产业链脉络

【广发宏观】从财报数据看疫情约束条件的打开

【广发宏观】什么是公共消费?

【广发宏观】工业利润数据印证消费线索

【广发宏观】从劳动力供给角度看当前就业压力

【广发宏观】怎么看全面推开集体经营性建设用地入市

【广发宏观】怎样理解疫情影响下的消费周期

【广发宏观】疫情对工业景气度的冲击正在显现

【广发宏观】怎样理解这轮基建周期

【广发宏观】从发电量看劳动密集型行业对经济的影响

【广发宏观】用地审批权下放体现了怎样的政策脉络?

【广发宏观】疫情影响测算中的行业弹性与GDP弹性

【广发宏观】如何判别疫情对不同行业的影响?

【广发宏观】工业景气度可能在疫情结束后重拾回升

篇

【广发宏观】工业品和农副产品价格7月涨多跌少

【广发宏观】如何看雨季对国内通胀的扰动

【广发宏观】如何看雨季对建筑业新开工的扰动

【广发宏观】30城地产成交增速转正,食品价格反弹

【广发宏观】渐变中的潜流:通胀形势2020年中期展望

【广发宏观】工业品价格变化背后有哪几种力量

【广发宏观】发电量映射内需,防疫品带动出口

【广发宏观】宏观高频指标与股价表现

【广发宏观】复工率、就业与水泥价格:4月高频数据综述

【广发宏观】油价冲击将影响国内通胀中枢

【广发宏观】疫情下的人民币汇率:驱动因素及宏观影响

【广发宏观】从高频数据看实体修复进程

【广发宏观】全球经济对出口的影响:测算及历史比较

【广发宏观】疫情影响下的复工与高频数据情况

【广发宏观】浅析本轮疫情对通胀的影响

篇

【广发宏观】5-6月专项债:旧改与公共卫生高速增长

【广发宏观】财政支出重点由抗疫转向稳投资

【广发宏观】落地后的绽放:财政政策2020年中期展望

【广发宏观】财政收入继续回升,收支矛盾边际减弱

【广发宏观】财政状况继续改善

【广发宏观】4月投资项目审批维持上月高增趋势

【广发宏观】从专项债投向的边际变化看政府投资导向

【广发宏观】专项债额度扩容节奏超前期预期

【广发宏观】医疗卫生领域投入上升将会是中期趋势

【广发宏观】财政收支尚未完全反映疫情影响

【广发宏观】“新基建”七大领域年内投资规模有多少?

【广发宏观】广义“新基建”占基建比重多少?

【广发宏观】已发行专项债投向了哪些领域?

【广发宏观】疫情影响下财政政策会有哪些特征?

]article_adlist--> .app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟在线开户 佣金低福利多