李迅雷:全球化可逆吗?“几乎没有一张白纸可以重画蓝图”

时间:2020-08-09 12:23 | 栏目:研究 | 点击:556次

来源:微信公众号 lixunlei0722

自2018年美国开始对中国部分出口商品加征关税以来,“逆全球化”这个词的出现频率就越来越高了。尤其在当今年新冠疫情肆虐,全球产业链和供应链遇到阻断、国际经贸活动锐减的背景下,越来越多的人相信逆全球化将成为今后的趋势。但我认为,回顾人类历史发展进程,融合是大趋势,排斥是短暂的,全球化不可逆转。

天下攘攘,皆为利往——全球化的原动力

15世纪,郑和七次下西洋、哥伦布发现新大陆,实际上走的都是“全球化”路线,背后都有国家的力量作支持,只是前者主要是为了宣示大明王朝的国威,后者为了扩大西班牙的领地,与欧洲诸国竞争。

1793年即乾隆五十八年,英国使者马戈尔尼曾拜见乾隆皇帝,乾隆皇帝表示大清国什么都不缺,完全可以自给自足。到了1833年,英国对大清的贸易逆差是1793年的7.5倍,最终导致鸦片战争爆发,清朝打败,被迫签订南京协议,赔款割地,中国大门被打开,尽管不乐意,但实力不如人,只好被动全球化。

西方国家凭借武力优势实现殖民扩张,在全球谋求超额收益。例如,在哥伦布发现美洲大陆后的几百年里,欧洲大量移民至美洲和澳洲,并在那里获得黄金、白银及各种矿产,以此和其他国家交换商品。当这些冒险家们了解到非洲很多地方的货币是贝壳,于是,他们从马尔代夫购得贝壳,运到非洲换取奴隶,给欧洲和美洲的企业或种植业带来了大量非洲廉价劳动力。

除了商人之间通过买卖奴隶来获利和获得廉价劳动力外,作为人力资源本身的劳动力,也为了获得更高劳动报酬而在全球范围内迁徙。例如,在19世纪中叶,中国约三万多劳工到美国西部“淘金”。后来,华人移民被认为带有不道德和不卫生的生活习惯,并通过压低工资进行不正当的商业竞争,于是美国国会在1882年通过了美国史上第一个限禁外来移民的法案,即排华法案。

随着全球工业革命的不断推进,全球化的动力仅仅贸易需求,如来源于李嘉图的要素禀赋理论,即自然资源、劳动力和资本及技术的差异,使得全球贸易蓬勃发展,还来自于跨国公司为了提高资本回报率,在全球配置资源的需求。如日本早就把汽车制造的主要企业放到海外了,目的就是降低生产成本和避税。

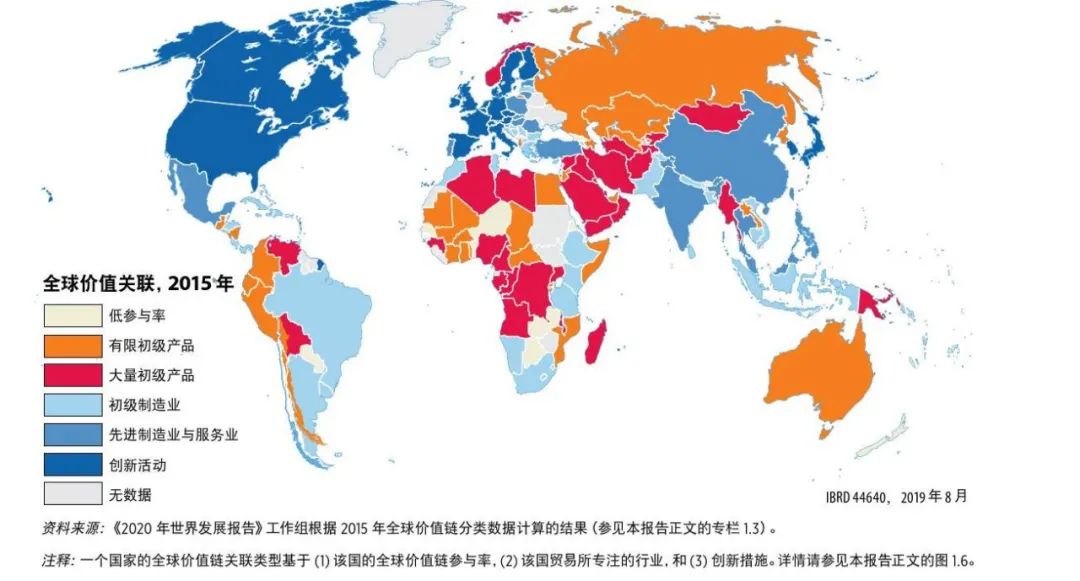

在今年世界银行出版的《2020年世界发展报告》中,他们根据2015年的全球价值链数据对不同国家和地区的在全球分工中所处的位置做了分类。如红色部分表明这些国家和地区以出口大量初级产品为主,中国被标为中蓝色,属于提供先进制造业和服务业为主的国家,深蓝的日本、美加和欧盟则以提供技术密集型的产品出口为主。

全球化分工下各国在产业链中的位置

数据来源:世界银行

从上图中可以发现,没有或少量参与全球化分工的经济体已经很少了,要闭关自守几乎不可能。

随着全球分工协作的进一步精细化,如科技含量非常高的苹果产业链、特斯拉产业链的形成,需要越来越多的高科技企业参与其中,这是因为企业需要不断升级新的产品以激发消费者的购买欲望,而产品的升级需要通过全球相关零部件企业彼此协作,提供最优组合方案来实现。

假设华为的所有零部件都实现了国产化,可以通过内循环来提供消费电子产品,但如果全球不断有最新款的、科技含量更高的电子产品推出,消费者会选择什么呢?我想还是后者。因为科技进步是日新月异的,我们不能期望未来中国的科技一直能引领全球,谁能组织和调配全球的领先科技成果为其所用,谁的产品就会受到消费者追捧。

全球贸易增速下降不等于逆全球化

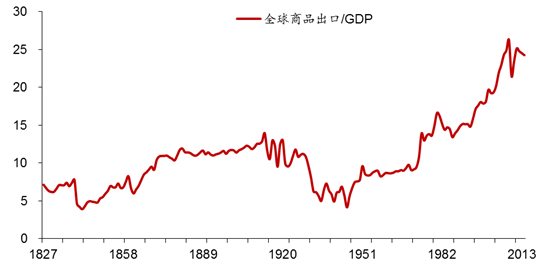

一般学者喜欢用全球贸易总量的增速与全球GDP增速相比较,发现自2008年次贷危机之后,大部分年份全球贸易增速低于全球GDP增速,以此得出全球化进程放缓的结论。但即使全球化进程放缓的结论是正确的,与逆全球化的概念也完全不同,就像经济增速放缓与经济负增长是不同概念一样。

全球商品出口与全球GDP之比

数据来源:Fouquin and Hugot,中泰证券研究所

但是,用贸易额变化来衡量全球化的进程,还是不够全面的,因为全球人类的交流活动规模不仅体现在贸易规模上,还体现在人口迁徙规模、货币流动规模和信息流动规模上。虽然由于疫情原因,今年人口迁徙和贸易活动将有所下降,但货币流似乎增强了很多,如美联储在第二季度扩表近3万亿美元,美国联邦政府也大肆举债,用于疫情补贴,这使得美国居民二季度的可支配收入增长11%。

美联储和联邦政府的超发货币和举债,不仅使得美国股市出现技术性牛市,随着美元指数走弱,海外资金流向中国资本市场规模大幅增加。与此同时,国内也采取了降准降息和扩大财政赤字政策,M2增速回升到11%以上,今年公募基金的募资规模有望创出历史新高。尽管上半年消费下降了10%左右,但“人流、物流”的减少促使了资金流的增加,全球化的形式发生变化。

在全球步入互联网和数字化时代的大背景下,全球化的模式也在发生新的变化。例如,过去的全球化形式主要体现为人口和货物在全球流动的规模不断扩大,当进入互联互通的数字化时代后,我认为不仅全球化的模式在发生变化,而且全球化的速度也更快了。

例如,最近大家热议的Tik-Tok在美国可能被禁一事,从本质上看,它确实反映了美方在“去中国化”,但从另一个侧面看,这家母公司在中国本土的互联网公司的扩张能力确实非常强大,其APP的下载数量长期名列全球一、二的水平。说明在数字时代,互联网或高科技企业要实现全球化的路比传统企业宽几百倍。

例如,美国的谷歌、英特尔、亚马逊等,中国的腾讯、阿里、华为等,都在很短的时间里扩大了其全球业务;相比之下,全球500强中的很多中国传统企业,其海外业务收入的占比几乎可以忽略。

同时,我们也应该看到,尽管美国在不少国际性组织中“退群”,同时也限制移民,但这并不意味着美国在“逆全球化”,而是试图建立一个有利于自身利益的全球化秩序。同样,它排挤中国的行为,也是为了确保其全球的霸主地位,不意味着它不想搞全球化,事实上,美国仍然是全球所有国家和地区中最全球化的国家,也是全球化最大的得益者。

内循环为主体与全球化并不矛盾

最近大家都在热议内循环,我发现在热议过程中存在不少“误读”,如有观点认为,内循环就是“独立自主、自力更生”,回到改革开放之前;还有观点认为,内循环就是必然要刺激内需,刺激内需则靠政府加杠杆等举措。

我认为,内循环为主体,应该更多是要改善“供给端”,与供给侧结构性改革是相辅相成的。因为在中国经济转型升级的过程中,中国在全球供应链中的地位必须提升,中低端的供给应该没有太大问题了,因为我国已经成为全球制造业的第一大国,关键是高端的供给能力偏弱。

例如,我国是全球原油和芯片进口第一大国,但这些年来,芯片的进口额一直超过原油。由于原油的供给是多家竞争的,中国不用特别担心;而芯片的供给商具有一定垄断性,一旦断供,中国的内外循环都难以开展。这就需要我们加大对芯片产业链的研发投入力度,开展“卡脖子工程”建设。

因此,无论是一带一路战略、自贸区试点、自由港建设,还是举办进口博览会、提出“六稳(其中就有稳外贸、稳外资)”等,无不体现出我国一直在为“外循环”的畅通和扩大而努力。事实上,2005年我国的外贸依存度达到了历史最高点64%,之后缓慢下降,如今已降至30%左右,而且,加工贸易的占比也在下降,即“两头在外,大进大出”的外循环现象在减弱,内需对经济增长的贡献一直在提升。

因此,“内循环为主体”事实上已经成为趋势,这些年来,我国在扩大内需的同时,既加大力度引进外资,又加强合作输出资本,这实际上也反映了“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”的战略思路。

在数字化经济时代,经济越发达的地区,外循环的规模越大,越落后的地区,外循环的规模越小。例如,目前全球的主要有三大供应链,其主体分别为美国、德国和中国。因此,面对美国的“去中国化”思潮,我国应该进一步加大开放力度,更加与国际惯例接轨,建立更多的区域性经济联盟,如可以参照美墨西加自由贸易协定,建立中日韩自贸区,推进中欧、中英之间的BIT谈判等。

零关税、零壁垒、零补贴,恐怕是未来全球化的大趋势,中国应该加大与全球各经济组织进行经贸规则谈判的步伐,唯有规则的一致,才能吸引更多的外资企业和海外金融资本投资中国,同时把全球的人才和技术吸引到中国来。因为只有让彼此融入度越高,“脱钩”难度就越大。

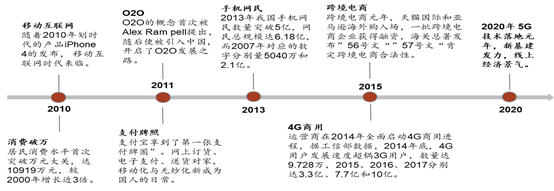

2020年是5G手机普及加速及商用化落地的技术“拐点之年”,5G技术的落地加速了其在各种场景下的应用和推广,而且,中国在5G技术上具有领先优势,可以借5G技术在全球的推广过程中,使中国融入全球化的广度和深度进一步提升。

移动互联网技术发展助推全球化

从这些年来美国对中国企业所采取的各种制裁、惩罚或限制案例看,受害的绝大部分都是民营企业,说明民营企业不仅是国内GDP的主要贡献者,而且也是我国推动企业全球化的主力。为此,我国需要给民企方方面面的支持,鼓励民企在全球业务推进过程中做强做优。

总之,我们应该从更宏观和更长的历史维度来看待全球化这一趋势,从产业分工越来越细和数字化时代全球化模式演变的角度来认识全球化的不可逆性。在经历了二战之后长达75年的和平之后,全球化下的分工协作已经非常细了,几乎没有一张白纸可以重画蓝图,也就是说,可以选择的路越来越少了,全球化是大趋势,不畏浮云遮望眼,风物长宜放眼量。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟在线开户 佣金低福利多