光伏电池企业迎扩产潮

时间:2020-08-09 19:38 | 栏目:头条 | 点击:1138次

原标题:光伏电池企业迎扩产潮 爱旭股份拟投40亿扩充10GW产能

爱旭股份的晶硅电池产能扩充大踏步前进。

8月9日晚,公司公告拟投资40亿元建设义乌第四、第五期年产10GW高效晶硅电池项目。这超过了公司截至2019年底仅有的9.2GW产能。

在7月初,公司刚公告非公开发行募资25亿元获得证监会通过,其中14.5亿元用来建设义乌三期年产4.3GW高效晶硅电池项;7月19日,爱旭股份还公告称拟投资建设天津二期年产5.4GW高效晶硅电池项目。

不仅仅是爱旭股份,近期隆基股份、通威股份等行业龙头也已经公布了大规模的扩产计划。

计划7年投200亿在义务形成50GW产能

爱旭股份的义乌第四、第五期年产10GW高效晶硅电池项目,是公司下属全资子公司浙江爱旭与义乌信息光电高新技术产业园区管理委员会签订的《爱旭36GW高效太阳能电池项目投资协议》中的首期项目,预计投资总金额为约40亿元。

爱旭股份有佛山、义乌、天津三个生产基地,截至2019年底,公司拥有PERC电池年产能力9.2GW,其中佛山1.6GW、义乌3.8GW、天津3.8GW。

而公司在义乌的产能扩充可谓雄心勃勃。浙江爱旭计划在义乌投资建设的36GW高效太阳能电池及配套项目总投资额为200亿元,建设周期7年,若计划最终落地,公司将在义乌形成50GW的产能。这是公司目前拥有产能的5倍还多。公司称将在义乌打造全球“规模、技术双第一”的高效太阳能电池基地。

公司产能扩充也是看准了下游对大尺寸电池的需求。

公司表示,当前,光伏行业的技术进步以及市场对高效太阳能电池的追求不断推动产业的快速发展,产品迭代速度不断加快,大尺寸、高效电池正成为光伏行业发展的趋势。公司通过新建电池产能以及对原有产能的技术升级,目前绝大部分产能都可以支持大尺寸高效电池的生产,但依然无法满足市场需求。

为抢抓市场机遇,缓解市场供需紧张状况,有必要投资建设新产能以满足市场需要。在项目产品尺寸方面,新产能将顺应当前产品大尺寸的趋势,规格将全面兼容210mm及以下尺寸。

项目计划于2020年8月开工,2020年12月建成投产,2021年3月达产。资金来源为公司自有资金及多渠道筹措的资金。

负责义务项目的浙江爱旭成立于2016年,规模较大。截至2019年12月31日,浙江爱旭(母公司)经审计后的资产总额为51.13亿元,净资产为16.86亿元,2019年度营业收入为42.06亿元,净利润为4.92亿元。

至于项目对公司的影响,公司表示,项目将扩大产能规模,满足市场需求;持续降低产品生产成本;顺应行业发展趋势,有助于提升公司市占率。

电池厂大扩张正在进行时

爱旭股份2009年成立,2016年量产单晶电池,2017年应用首创的管式PERC技术生产PERC电池,2019年PERC电池出货量仅次于通威,位居全球第二。公司是单晶PERC电池龙头供应商,于2019年借壳ST新梅上市A股。

义务四期、五期扩产项目只是公司近期产能扩张计划中的一部分。公司7月初发布公告,非公开发行刚刚获得证监会通过,拟募资的25亿元中,14.5亿元投资于义乌三期年产4.3GW高效晶硅电池项目。

除了在义乌扩产,爱旭股份还将在天津扩产。7月19日,公司公告,拟通过下属子公司天津爱旭投资建设天津二期年产5.4GW高效晶硅电池项目。

除了爱旭股份,2020年以来,电池片专业厂商通威股份、一体化厂商隆基股份和晶澳科技分别公告了未来扩产规划。东吴证券的研报总结到,通威股份2020-2023年合计扩产60-80GW(2019年产能20GW,2020年扩产约10GW),隆基股份2020-2021年扩产约20GW(2019年产能10GW,2020年扩产约18GW),晶澳科技2020-2023年扩产约13.6GW(2019年产能11GW,2020年至少扩产3GW)。

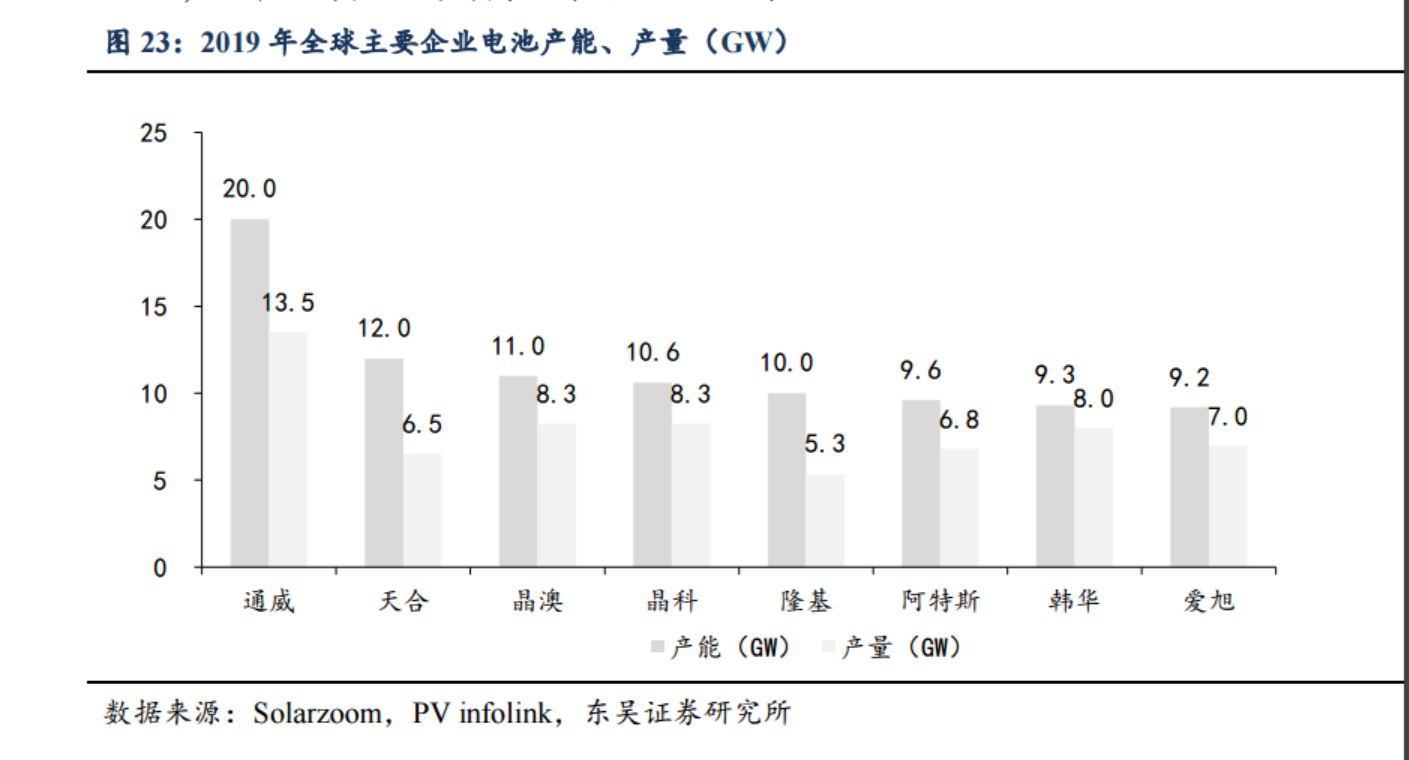

东吴证券研报认为,目前行业内电池片格局较为分散,专业厂商和一体化厂商平分秋色。2019年按产能排序,前八厂商分别为通威股份、天合光能、隆基股份、晶澳科技、晶科科技、阿特斯、爱旭股份、韩华,各家差距并不大,产能来看,CR5集中度不到30%,还有很大的提升空间。前8名中,通威股份、爱旭股份是专业电池厂,效率、成本领先;其余6家为一体化厂商。