美银:美元将迎重大拐点 市场泡沫即将集体破裂?

时间:2020-08-10 23:53 | 栏目:美股 | 点击:787次

此外,哈特奈特指出,现在所有人都认识到了当前的低收益率环境,这并不是说它是错误的,但(事实上)它正在催生一个泡沫。这也是为什么哈特奈特现在确信,在标普500指数达到4000点、黄金达到3000美元、石油价格达到60美元/桶之前,投资者对所有资产的抢购不会结束。

值得一提的是,标普500指数中排名前五的股票市值目前在该指数中的占比已达到23%,创下历史新高,并远远超过了科技泡沫时期的峰值。

而随着市场深陷可能是有史以来最大的泡沫、经济陷入衰退,银行开始拒绝放贷,各州无法维持支出。

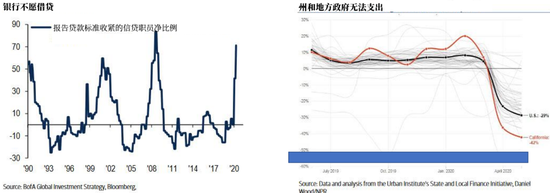

银行不愿借贷:71%的信贷职员表示,第二季度银行贷款标准收紧,为08年第四季度以来最严格的一次;

州和地方政府无法维持支出:美国各州税收同比普遍有所下降,其中纽约下降37%,加州42%,俄勒冈53%。如果无法返校、返工以及恢复收入,美国各州和市政府的预算赤字在2020年可能会超过1万亿美元。

所有这些都发生在美联储“直升机式”撒钱、赤字飙升、黄金屡创新高的情况下。据分析,若美国第四轮财政刺激方案超过1万亿美元,美国联邦预算赤字将占GDP的25%,这是自1943年二战时期27.5%的峰值以来的最高水平。

同时,高盛也指出,由于美联储大肆印钞和美元的大幅贬值,美元的全球储备货币地位正在下滑。正如哈特奈特在报告中所写,美国通过以下方式为其债务和赤字融资:

美联储资产负债表(若美国“日本化”,美联储将持有更多美债);

美元贬值。美元的重大拐点总是预示着美国领导层的更迭(1971=滞涨、1980=通缩、2001=全球化、2020=通胀以解决不平等)。

那么,以上种种对市场来说到底意味着什么?答案是,哈特奈特预计的“夏季低谷”最终可能不会来临,但2020年将会是市场的“大顶”,2021年市场将会迎来熊市。

“夏季低谷”:哈特奈特预计的夏末低谷(标普500指数跌至3050点)到目前为止是错误的预测,但风险在7月非农数据改善和两党商议第四轮财政刺激计划后有所增加;土耳其里拉处于历史低位,这是资本流动混乱的首个迹象;政府债券收益率走低令市场持看涨观点,直至信贷利差扩大。

“大顶”:哈特奈特认为,2020年风险资产极有可能在疫苗成功推出、空头完全投降、利率达到更高水平时攀至顶峰;根据熊市反弹的历史经验预计,标普500指数在今年8月至2021年1月间的峰值为3300-3600点;流动性会推动金融资产过度上涨,直至美元走弱/信贷利差扩大引发信贷事件,或财政刺激/美债收益率上升预示经济复苏。

总而言之,哈特奈特的结论是:“2020=牛市;2021=熊市。”因此他推荐购买波动性和通胀对冲资产,也就是做多VIX指数和黄金。

扫二维码 3分钟在线开户 佣金低福利多