股价新高业绩下滑 通威股份举债扩产之路还能走多远

时间:2020-08-13 07:45 | 栏目:公司 | 点击:680次

原标题:财说| 股价新高业绩下滑,通威股份举债扩产之路还能走多远?

记者 | 陶知闲

编辑 | 陈菲遐

迈入千亿市值俱乐部的通威股份(600438.SZ)没能交出一份出色的半年成绩单。这家“农业(渔业)+光伏”公司 上半年归母净利润10.10亿,同比下滑30.35%。这是通威股份8年来第一份利润下滑的半年报。

今年以来,受益光伏概念,通威股份股价上涨80.37%并创出历史新高。不过,业绩与股价的不匹配,令投资者难言失望情绪,半年报发布以来,通威股份股价已累计下跌8.83%。

价格下降带来的弊端

光伏行业正加速进入平价上网时代。

平价上网指的是没有补贴的光伏项目,其电价与当地燃煤标杆电价近似,是光伏行业发展目标;竞价项目指的是电价有补贴,正常情况下竞价项目的电价要高于当地燃煤标杆电价,且低于该资源区的电价指导价。

光伏平价上网带给通威股份的挑战大于机遇。随着光伏电站补贴进一步退坡,各企业竞争也愈发激烈。由于市场会自发向成本低、创新能力突出、融资能力和抗风险能力强的光伏企业倾斜,最终考验的是企业核心竞争力。

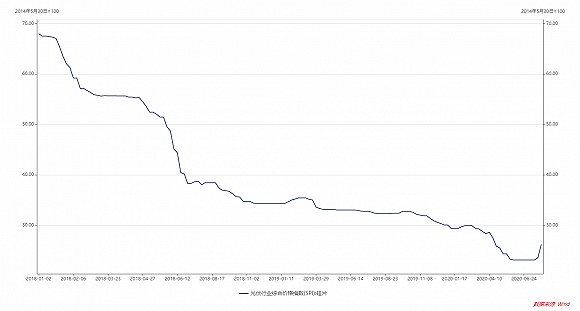

为实现光伏平价上网,下游光伏电站装机成本不断下降,进而传导至以通威股份为代表的上游硅料及太阳能电池企业降低价格。在此背景下,2019年以来高纯晶硅和太阳能电池成本价格持续降低。以硅片为例,WIND数据显示,硅片价格综合指数2019年至今下降23.41%,今年以来下降12.5%。

图片来源:WIND

图片来源:WIND

行业价格下滑的另一个原因是产能过剩。今年以来,随着平价上网进程加快,产业链各个环节的技术与工艺不断提升,成本下降同时促进行业新产能进一步扩张,在新旧产能优胜劣汰过程中,阶段性供给过剩出现了。

根据中国有色金属工业协会硅业分会统计数据,2019年全球高纯晶硅产量为51.9万吨,高于下游太阳能级高纯晶硅和电子级高纯晶硅的总需求量48.4万吨。同时,国内高纯晶硅产量约34.4万吨,加上约14.3万吨净进口量,全年国内高纯晶硅总供应量48.7万吨,亦高于国内光伏产业高纯晶硅45.6万吨的需求量。因此,2019年全球和中国高纯晶硅市场都呈现出供略大于求的局面,这进一步导致产品价格下滑。

今年上半年,通威股份实现营收187.38亿元,同比增长16.21%,相较去年同期29.39%的增速有所放缓。受制于行业价格降低,通威股份毛利率创下近年来新低。上半年公司的销售毛利率为16.42%,相较2017年的19.42%下滑3个百分点。要知道,毛利率下滑直接影响到公司净利润。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部

价格下滑带给通威股份的另一个弊端是项目效益无法达到投资预期。此前公司乐山2.5万吨高纯晶硅项目和包头2.5万吨高纯晶硅项目预计净利润分别为7.89亿元和8.76亿元,然而受价格下滑的影响,实际效益分别为2.40亿元和0.91亿元,完成度仅为30.42%和10.39%,和预计效益相差甚远。对此,通威股份也承认,“由于报告期内高纯晶硅产品价格额较项目可研报告测算的10.28万元/吨下降了约40%,导致报告期项目绝对实际收益未达预期。”

未来,随着光伏产业链整体降本增效,高纯晶硅产品价格预计将持续低于此前预计价格,在一定程度上影响项目效益的实现,由此带来的资产减值恐怕又会是一个雷区。

扩产的进退两难

在价格下滑背景下,通威股份走在了举债扩产能的十字路口。

近几年,通威股份一直在加速扩张产能。截至上半年,通威股份固定资产账面价值为269.71亿元,相较2016年的86.81亿元增长182.9亿元,涨幅超过2倍。大幅增长的固定资产主要源于公司扩产的光伏项目。截至半年报,公司在建工程为44.8亿元,有九个在建大项目面临转固(工程进度超过80%),合计预算金额为110.66亿元。

产能的大幅扩建带给通威股份的是两个弊端:债务和折旧。

从债务来看,流动比率和速动比率虽较2019年有所缓解,分别由此前的0.77上升至0.81、0.63上升至0.66,但公司有息负债却显著提升。有息负债总额由此前的88.54亿元上升至如今的115.72亿元,其中短期借款由36.23亿元上升21.12%至43.88、一年内到期的非流动负债由11.42亿元上升9.19%至12.47亿元、长期债券由40.89亿元上升45.19%至59.37亿元。

有息负债的提升带给通威股份大量的财务费,从而吞噬了利润。今年上半年,公司财务费用高达3亿,占当期净利润比例的28.87%,相较去年同期23.43%的占比,上升超过5个百分点。

从折旧来看,高额的固定资产及在建工程引发的费用,拖累着通威股份的利润。今年公司预计计提27.57亿元折旧费用,因此预计相应减少利润总额也为27.57亿元。与此同时,由于高纯晶硅和光伏电站工程完工转固停止利息资本化,预计影响今年当期损益2.2亿元。

那么,通威股份在资金方面还有多少杠杆空间呢?2019年4月,公司完成50亿元可转债;今年4月公司拟定增60亿元用于投资建设(目前仍未通过),在连续完成可转债及定增的资本运作后,公司向市场“伸手”的余地已经不多。与此同时,近一年来,公司长期借款已增长至59.37亿元,占归属所有者权益比例的26.94%,资产负债率高达56.8%。

光伏价格下滑叠加产能阶段性过剩,通威股份的扩张之路还能走多远?