德邦股份翻身尚早:净利率低至1.33% 产能扩张后遗症

时间:2020-08-14 07:41 | 栏目:公司 | 点击:761次

原标题:德邦股份翻身尚早 来源:斑马消费

业绩长期低迷的德邦股份,今年上半年实现了惊人的增长,归母净利润、扣非净利润分别增长了46.62%和5673.46%。

但是,翻倍增长,只是因为去年跌得太惨。从现实的业务表现来看,德邦离“翻身”还很远。

快运业务之王,2013年强力切入快递业务,转身与顺丰控股等展开正面竞争,但近年,产能大跃进的后遗症开始显现,公司业绩在2019年跌至谷底,不得不引入韵达股份作为战略投资者。

净利率低至1.33%

8月13日,德邦股份(603056.SH)披露2020年半年报,公司营业收入116.18亿元,同比下降2.30%,归母净利润1.55亿元,同比增长46.62%,扣非净利润更是增长5673.46%至5946.85万元。

上半年,公司经营性现金流7.77亿元,同比增长244.49%,2017年-2019年连年下降之后,终于实现增长。

2018年,公司控股子公司宁波德邦花1.6亿元认购了两支基金,因该笔投资存在延期兑付风险,公司调整金融资产损益以及计提信用减值,导致上半年利润总额减少了1.14亿元。如果剔除上述影响因素,公司业绩增长将更加惊人。

业绩长期低迷,德邦股份终于在2020年上半年打了一场翻身仗吗?这个结论,为时尚早。

1-6月,公司快递业务量下降了1%,主力业务快递实现营业收入68.59亿元,同比增长2.73%;传统业务快运实现营业收入44.46亿元,同比下降10.95%。导致公司营业收入整体下降了2.30%。

业绩如何提升?最直观的发力点是,提升毛利率。

2020年二季度总体毛利率上升至13.82%,同比增加1.84个百分点,相比2019年四季度增加2.69个百分点。

值得一提的是,上半年公司业绩大增,但净利润仍然低至1.33%。之前德邦股份的盈利能力到底有多差,可想而知。

2019年上半年,公司营业收入118.92亿元,归母净利润1.05亿元,但扣非净利润仅为103.00万元。百亿营收、百万净利,令人咂舌。

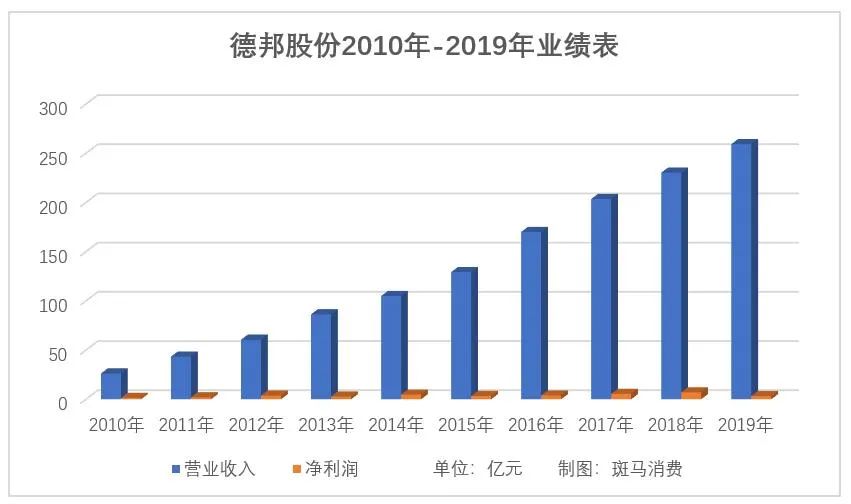

这些年德邦股份虽然营业收入一直稳步提升,但业绩却像坐上了过山车。2019年,更是公司“伤筋动骨”的一年。

当年,公司营业收入259.22亿元,同比增长12.58%,归母净利润3.24亿元,同比下降53.82%,扣非净利润3677.87万元,下降幅度达到91.94%,堪称十年最差业绩。

关于业绩大幅下滑的原因,公司在2019年报中称,为不断提升快递产品核心竞争力,加大运输、分拣、末端派送等环节的资源投入。

当年,公司快递业务量5.20亿票,同比增长28.86%,单票收入28.19元/票,较上年减少了0.04元/票;快运业务收入同比下降4.11%,毛利率下降4.70个百分点。

2019年德邦股份的综合毛利率9.93%。与公司业务结构最接近的顺丰控股(002352.SZ),当年的毛利率为17.39%,差不多是公司的两倍。韵达股份、申通快递、圆通速递(600233.SH)分别为11.35%、10.37%、12.06%。

产能扩张后遗症

山东人崔维星厦门大学会计系毕业后,就职于南方国旅,1996年辞职,从“4个人、8平方米”起步,创立德邦物流。

彼时,顺丰、申通(002468.SZ)已开业几年,快递市场处于草莽阶段,德邦果断选择以快运业务为重心,避免与快递公司直接竞争。

不过,十几年后,崔维星还是后悔了。

以快运业务(60kg以上)起家的德邦,2013年战略转型开展快递业务,2018年宣布公司品牌名称变更为德邦快递,全面发力大件快递业务(3-60kg)。

近年,在德邦体系内,快运和快递业务规模一直处于此消彼长的状态。2018年,快递业务收入正式超越快运业务。2019年,公司快递业务营业收入146.67亿元,同比增长28.69%,快运业务营业收入107.46亿元,同比下降4.11%。

不过,公司的盈利主力还是快运业务,快递业务仍然处于赔本赚吆喝阶段。2019年,快递业务、快运业务毛利率分别为14.37%、6.71%。

2018年初A股上市后,德邦股份利用募集资金扩张,也是主要瞄准快递业务基础设施建设。

2017年底,公司营业网点10087个,分拨中心130个,37个仓库,运输干线1370,车辆10742辆。

到2020年6月底,公司营业网点增至30081个,分拨中心143个,仓库116个,运输干线2087条,另有跨境线路112条,车辆12572辆,快递员也达到6.36万人。

但是,这些逐步落地的产能,并没能快速转化为公司的收入和业绩,反而成为拖累,并给公司带来了经营压力。

2019年底,公司货币资金余额由上年的27.57亿元降至13.17亿元,资产负债率由50.79%增至55.32%;今年上半年大力回款,货币资金余额回升至21.27亿元,资产负债率进一步增至55.85%。

重资产模式的压力之下,崔维星选择为德邦股份引入战略投资者韵达股份(002120.SZ)。本是同等级的竞争对手,如今却成为救命稻草,令人唏嘘不已。

7月中旬,监管部门就韵达入股德邦事宜进行审查后,要求公司就有关问题作出书面说明和解释。8月13日,公司表示将延期答复。看来,韵达德邦结盟一事,还可能存在变数。