美股反弹至创纪录高点 像极了过去市场传奇般的复苏

时间:2020-08-16 03:49 | 栏目:美股 | 点击:603次

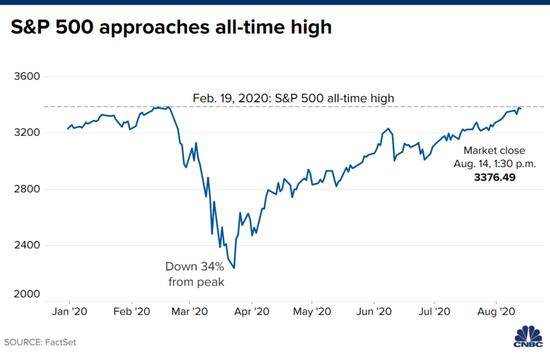

标普500指数在100个交易日内上涨了50%,达到了历史新高的边缘,使这次反弹成为历史上最强的一次,从某种意义上说,结束了史上最短的熊市。

然而,从一些技术指标和人气指标来看,这轮强劲反弹看起来已经成熟,短期内可能会放缓或回落。

尽管有几次尝试,标普500指数上周难以突破2月份创下的3386点历史最高收盘水平。该指数不得不消化交易员锁定在盈亏平衡水平上的机械抛售,获利者则将其作为目标和手段,以避免变得过于贪婪。

就在市场走到这一步的时候,专业投资者表现出了比疫情爆发前更积极的乐观情绪。对看涨期权的疯狂买盘,令看跌/买权比率逼近多年低点。

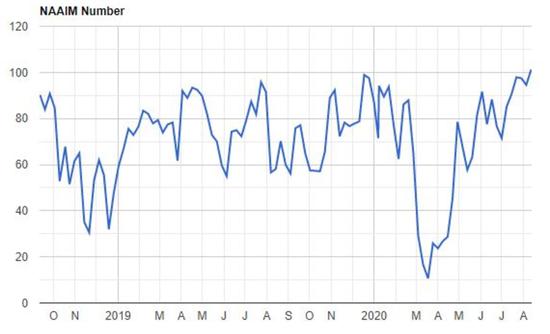

全美积极投资经理协会(National Association of Active investment Managers)对战术投资顾问股票敞口的解读迅速升至通常区间的上端,停留在100以上的水平,这一数值非常高,表明与业绩挂钩的专业基金经理基本上已经满仓。

面对严峻的经济压力,散户投资者对本轮反弹的信心有所下降,但即便如此,最新报告显示,美国国内股票基金净流入近50亿美元,为九周来最高。

在苹果公司市值迫近2万亿美元之际,特斯拉也宣布拆股令其股价大涨,这一切都表明,市场正在出现一种自满情绪。然而,这种情绪可能令市场难以进一步轻松上涨,并令大盘处于不利位置,无法应对任何意外情况。

从更广泛的角度来看,2020年股市反弹与过去一些典型的市场复苏极为相似。标普500指数自3月23日低点以来的走势,与1982年和2009年的底部强劲反弹形成对照,这种相似性很难被忽略。

即使这种比较有可取之处,但从模式上看,本轮涨势强于之前的几次涨势,因此,如果涨势停滞或标普500指数很快进入修正,也不会应令任何人感到震惊。但有一个值得讨论的问题是,这些历史实例对今天来说是否是好的先例。

今年3月份美股出现史诗级暴跌,标普500指数一度在短短23个交易日内暴跌34%,这与其说是典型的熊市,不如说是由事件驱动导致的崩盘。

股市下挫的剧烈程度和速度及美联储和国会提供大量流动性和财政应对措施的即时性阻止了典型熊市的那种净化行为,即挤压市场泡沫,使估值更低。

此外,通常在熊市出现的市场领导地位的转变也没有出现。而且,或许至关重要的是,在此前牛市中累计的涨幅并没有多少被消耗掉。

2020年股市的表现有点像1987年的大崩盘,即在多年的强劲上涨之后,出现了一次戏剧性的、令人痛苦的震荡,随后得到了较快的修复。

扫二维码 3分钟在线开户 佣金低福利多