下周重磅数据和事件前瞻

时间:2020-07-11 20:48 | 栏目:美股 | 点击:1477次

原标题:三大央行决议携手美国经济褐皮书来袭!7月13日-7月19日重磅数据和事件前瞻

来源:汇通网

7月13日-7月19日当周经济数据相对较多,日本央行、加拿大央行和欧洲央行的议息会议轮番登场,美联储发布经济状况褐皮书,多名央行官员发表讲话。

其中日本和加拿大央行利率决议分别于下周三公布,市场普遍预期均维持利率政策不变,日本还将公布经济展望报告。

欧洲央行在下周四19:45公布最新的利率政策决议,且央行行长拉加德于当日20:30召开新闻发布会。拉加德已经暗示,在采取大规模紧急刺激措施使市场动荡平息之后,央行将在会议上保持政策不变。且在经济开始反弹之后,欧洲央行已有效地转变为观望模式。

周一、周二(7月13-14日)关键词:中国6月贸易帐,英国5月GDP,德国6月CPI,美国6月CPI

周一

21:30 纽约联储主席威廉姆斯参加线上会议,就Libor发表讲话。

23:30 英国央行行长贝利就Libor发表讲话

周二

10:30 中国6月贸易帐

待定 OPEC公布月度原油市场报告(一般于北京时间18-20点左右公布)

待定 OPEC+举行欧佩克与非欧佩克产油国联合技术委员会(JTC)会议

次日04:30 美国截至7月10日当周API原油库存变动

周一数据相对清淡,主要留意

纽约联储主席威廉姆斯参加线上会议,就Libor发表讲话。

为了应对疫情带来的影响,特朗普曾通过推特呼吁,称美国也应该尽快加入到负利率大军中。有趣的是这次美联储回应却十分强硬:鲍威尔和联邦公开市场委员会同时认为,负利率并不适合美国。

与此同时,英国央行行长贝利也将就Libor发表讲话,有关英国央行将通过降息以避免经济严重衰退的押注再度升温。

与三个月期英镑Libor挂钩的利率期货首次升至100以上,暗示到2022年3月将出现负利率。此前一天,该Libor下降至低于英国央行基准利率的水平,这一现象通常被认为是降息的前奏。

周二先留意英国5月GDP数据。信用评级机构穆迪预计,今年英国GDP将收缩10.1%,从峰值到底部的收缩幅度将超过其他任何20国集团(G20)经济体。穆迪预计今年英国的赤字和公共债务比例将显著恶化。穆迪补充称,相对于2019年的水平,英国今年公共债务占GDP的比例可能会上升24个百分点或更多。

6月末,英国国家统计局(ONS)修正了此前公布的GDP数据。受新冠疫情影响,2020年1月至3月,英国GDP较2019年第4季度萎缩2.2%,为41年来最大幅度的季度萎缩。

此外,德国6月CPI也值得关注。德国6月通货膨胀上升速度超出了经济学家的预期,部分原因是服务供应商在抗疫封锁后面临严格的卫生措施因而提高了价格。几个月以来,欧洲的经济学家和决策者一直在思考,部分经济部门关闭和经济重启进程缓慢将如何影响增长和通胀。

欧洲央行一直坚称,这场危机可能会抑制需求并压低通货膨胀。同时,一些经济学家指出,供应链中断可能引发物价突然飙升。德国统计局表示,6月份食品价格升幅保持在4%以上,而服务价格增长1.4%。欧元区通胀数据将于周二公布。

纽约时段,重点关注美国6月CPI数据。回顾5月,美国5月CPI月率创2008年12月以来最大跌幅,5月CPI年率跌至2015年9月以来新低。美联储的政策制定者通常会关注核心指数,以更好地衡量潜在价格趋势。

虽然此前物价持续下跌引发了市场对于通货紧缩的担忧,但随着复工复产人们对经济从深度衰退中复苏充满期待。美联储主席鲍威尔此前曾表示,美国经济不会进入通缩,未来通胀走势存在较大不确定性。疫情对美国肉类供应链产生较大影响,主要肉类品种价格大幅上涨可能引发通胀预期。

此外,OPEC+联合部长级监督委员会(JMMC)将举行会议,届时可能对减产情况作出评估。

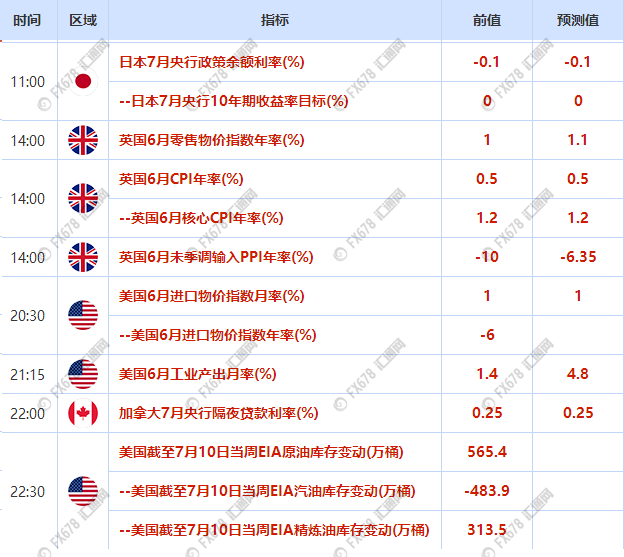

周三(7月15日)关键词:日本央行利率决议,行长黑田东彦召开新闻发布会,英国6月CPI,加拿大央行利率决议,行长麦克勒姆召开新闻发布会

11:00

日本央行公布利率决议和经济展望报告

14:30 日本央行行长黑田东彦召开新闻发布会

16:00 英国央行委员滕雷罗就疫情对经济的影响发表讲话

22:00

加拿大央行公布利率决议及货币政策报告

23:15 加拿大央行行长麦克勒姆和高级副行长威尔金斯召开新闻发布会

次日00:00 美国费城联储主席哈克就经济前景发表讲话

次日02:00 美联储公布经济状况褐皮书

日内先关注日本央行公布利率决议和经济展望报告。消息人士透露,日本央行下周将保持货币政策不变,并对经济前景保持谨慎乐观的态度,暗示日本央行已经采取了足够的措施来缓解新冠病毒大流行造成的打击。

日本央行可能会略微下调其对截至2021年3月的当前年度经济增长的预测,但将坚持其看法:随着疫情减弱,日本经济将在今年晚些时候温和复苏。经济将在一段时间内保持疲软,但不会跌落悬崖,经济前景偏于下档风险。

在7月15日结束的议息会议上,市场预期日本央行将暂不扩大刺激计划,并保持其短期和长期利率目标不变。此前该央行已于3月和4月加大了刺激。日本央行将在会后公布季度报告。

消息人士称,日本央行可能会在7月份恢复发布预测中值,并可能会略微下调今年的经济增长预期。在被问及日本央行的下一步举措时,40位分析师中的26位表示,预计日本央行将扩大刺激措施,18位认为将在今年实施,五位预计将在明年实施。

纽约时段,关注加拿大央行公布利率决议及货币政策报告

,市场普遍预计该央行将宣布维持其基准利率0.25%不变。尽管经济复苏将如何展开的不确定性仍然很高,但疫情危机对全球经济的影响似乎已达到顶峰。

加拿大央行认为,加拿大已经避免了4月份描绘的最糟糕的经济情景,更新了今年第二季度的GDP数据。央行目前预计,与2019年第四季度相比,GDP将下降10%至20%,低于4月份预测的15%至30%;该央行表仍预计经济将在第三季度恢复增长。

次日凌晨,美联储公布经济状况褐皮书。3月以来,美联储的一系列资产购买是支撑美股走出疫情冲击的关键因素。但随着美国经济出现复苏迹象,美联储放慢宽松政策的步伐,或预示着疫情以来全球大放水将按下暂停键。

数据表明,截至7月8日,美联储的资产负债表总规模减少了约880亿美元,至6.97万亿美元,而一周前为7.06万亿美元。这是逾11年来最大的单周跌幅,主要原因是未偿回购协议余额从一周前的612亿美元降至零,这是10个月来银行首次没有向美联储寻求这一重要的短期资金来源。这一现象表明,疫情冲击引发的金融压力已出现缓解迹象,而美联储也开始逐步缩减放水规模。

周四(7月16日)关键词:英国6月失业率,欧洲央行公布利率决议,欧洲央行行长拉加德召开新闻发布会,美国6月零售销售,美国初请失业金人数

09:30 国家统计局发布70个大中城市住宅销售价格月度报告

19:45

欧洲央行公布利率决议

20:30 欧洲央行行长拉加德召开新闻发布会

23:10 美国纽约联储主席威廉姆斯发表讲话

日内重点关注欧洲央行利率决议。市场普遍预计该央行7月利率决议不会出现重大变化,在可预见的未来该央行料持续维持利率不变。在第二波疫情一触即发的局势下,目前市场正高度关注欧洲央行是否会祭出更多的刺激措施。

欧洲央行观望更多有关经济前景,财政状况以及经济刺激计划所带来影响的数据,为消除任何疑问,欧洲央行行长拉加德可能会再次强调,紧急采购计划维持完备。从政策技术角度来看,有一定空间可以增加货币政策分层乘数,以补偿信贷机构新增流动性带来的额外成本。

预计在可预见的未来欧洲央行将维持利率不变,尽管如此,欧洲央行仍存降息风险,但前期未采取行动表明降息的阻力很大。近期有鹰派论调认为紧急抗疫购债计划(PEPP)未得到充分利用,如果需要进一步加码宽松,那么PEPP将是主要工具,并且风险仍倾向于欧洲央行将加大债券购买,而不是减少 。

此外,美国初请失业金人数也是日内关注的焦点。回顾此前,美国发布7月4日当周初请失业金人数131.4万人(预期137.5万人),同时将6月27日当周的数据下修至141.3万人。

新冠疫情给美国劳动力市场造成巨大冲击,首次申请失业救济人数已经连续16周超过100万人,显示在经济重启的大背景下仍有大量美国人失去工作。其中,3月和4月失业情况最为严重。

Charles Schwab首席市场策略分析师Liz Ann Sonders表示这些(就业)数字看上去不错,但美国经济仍有很长一段漫长且颠簸的复苏之路要走。

纽黑文大学高级讲师布赖恩·马克斯(Brian Marks)在接受采访时指出,“现在存在一种基本面担忧:最新发布的官方就业和失业数据,可能会让美国的决策者们产生一种错误的乐观情绪。实际上,失业率被低估了。要知道,这种就业改善发生在经济重启暂停之前。真实数据仍令人感到沮丧。”

周五(7月17日)关键词:欧元区6月CPI,美国6月新屋开工年化,英国央行行长贝利讲话

次日01:00 美国7月17日当周石油钻井总数

日内重点关注欧元区6月CPI。此前数据显示,欧元区通胀高于经济学家的预估中值。但该水平更接近于零,而非靠近欧洲央行稍低于2%的目标水平。决策层就大流行或对需求产生的影响提出了警告,甚至警告说如果支持措施不足,存在价格持续下跌的风险。

6月份的通胀数据对大流行危机爆发以来潜在价格压力提供了更为详细的表述,因欧元区大部分地区的各类支出此前受到疫情遏制措施的限制。欧盟统计局称,6月份剔除波动较大的食品和能源价格的核心通胀率放缓至0.8%。

您可能感兴趣的文章:

手机登录

手机注册

SSS