粤开策略:后市震荡行情 长牛可期

时间:2020-07-12 18:24 | 栏目:研究 | 点击:942次

粤开策略 | 大势研判:后市震荡行情,长牛可期(附A股2020年中业绩点评)

来源: 粤开崇利论市

核心观点:长牛行情可期

前期沪指快速突破3000点之后已经形成两个跳空向上缺口,后续市场大概率进入到震荡阶段。当前无论从经济面、政策面还是情绪面来看,牛市的基础都得以进一步夯实。目前市场热情已经被点燃,在经过反复的博弈之后,A股有望走出长牛的行情。配置方面,可重点关注以下四条主线:(一)医药股中报预喜率高,半数以上业绩翻番;(二)科技股景气上行,具备长线投资机会;(三)国企改革提速,有望成为牛市新风口;(四)中报预喜率较高板块及低价股投资机会。

后市震荡行情,长牛可期

我们判断后续市场大概率进入到震荡阶段。因为前期沪指快速突破3000点之后已经形成两个跳空向上缺口,短期内有回补需求。同时,创业板指数已经进入到了2600-2900点箱体的下轨区,继续上行也会面临一定的震荡。沪指这边形成两个缺口之后,也面临上方平台(3700点左右)的阻力,所以市场短期会有一定的整固需求,后续市场大概率进入到震荡阶段。

在半年度策略报告中,我们明确提及下半年市场将走出“N”字形,先扬后抑再扬的概率偏大,当前“N”字形的第一笔已经得到了充分演绎,对于后市的看法,我们认为市场无论从经济面、政策面还是情绪面来看,牛市的基础都得以进一步夯实,目前市场热情已经被点燃,在经过反复的博弈之后,A股有望走出长牛的行情。从2015年行情下跌后的反弹高点区域来看,沪指上方阻力平台约在3600点-3700点区域,创业板指阻力在2015年高点平台即2600-2900点区域。因此指数还有上涨空间,但由于距离平台阻力较为接近,是否能够逾越,以及逾越之后是否能升至更高区域,仍有待观察。若沪指突破3600-3700点,则有望复制15年牛市行情的情绪,节奏上初期可能会横盘震荡,时间周期可能在一至两个月,消化风险的同时为明年的上涨打开空间。

A股年中业绩预告点评:关注低估值高预喜率板块

截至2020年7月10日,沪深两市共860家披露了中报业绩预告,其中业绩预喜率达38.84%,共334家企业。在这334家企业中,医药生物、化工、电子、机械设备行业企业较多,分别为45家、37家、35家、35家。

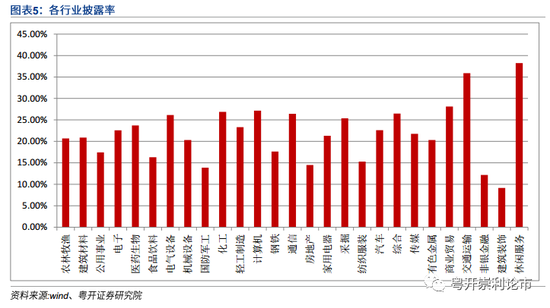

由于深交所近期更改信批规则,目前A股企业半年度业绩披露率相对较低,截至2020年7月10日,主板披露率仅17.36%,中小板25.94%,创业板27.39%,科创板较高达33.33%,全部A股披露率为22.11%。

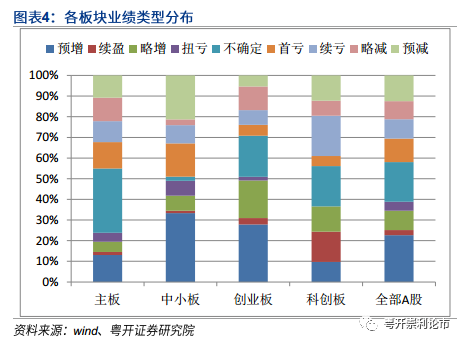

创业板和中小板预喜率相对较高。在已披露业绩的企业中,主板、创业板、中小板、科创板、全部A股的预喜率分别为23.84%、49.00%、50.88%、36.59%、38.84%。

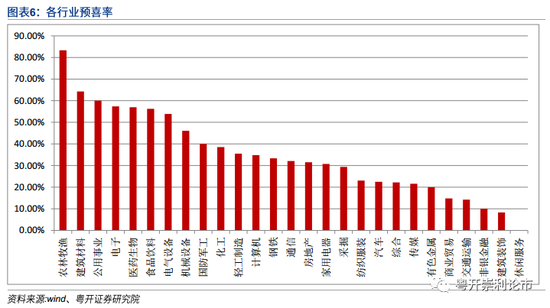

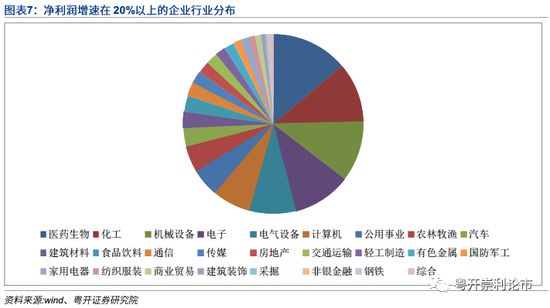

从各行业已披露企业预喜率来看,农林牧渔、建筑材料、公用事业行业预喜率较高,均超过60%,在业绩增速方面,我们以业绩预告均值测算,净利润增速在20%的企业中占比较多的行业包括医药生物、化工、机械设备、电子等行业。总体来看,披露率超过20%、预喜率超过40%的行业有6个,其中估值较低的是建筑材料、农林牧渔和机械设备行业。

信用扩张加速,外资持续流入

(一)6月新增社融超预期,信用扩张继续加速

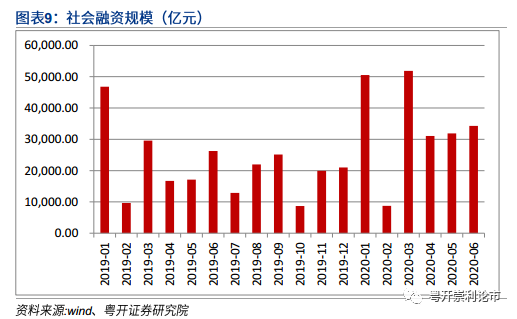

6月新增社融超预期,信用扩张继续加速。2020年6月新增信贷1.8万亿,新增社融3.43万亿,存量社融增速上涨至12.8%。贷款分项中,居民短期贷款、中长期贷款、企业短期贷款、中长期贷款四大最为重要的分项,均超出了往年的季节性均值。这一方面与6月份经济加速复苏的趋势相印证,另一方面也表明了6月份的金融条件与信用环境依然非常宽松。未来一段时间,我国货币政策仍会保持较宽松状态,财政政策也将进一步发力,对经济的提振作用将逐渐显现。在经济加速复苏和流动性宽松刺激下,股市有望走出长牛行情。

(二)银保监会官网发布《中国银保监会新闻发言人答记者问》,将督促引导资金“脱虚向实”,当前要特别强化资金流向监管,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为

7月11日银保监会官网发布《中国银保监会新闻发言人答记者问》,将督促引导资金“脱虚向实”,当前要特别强化资金流向监管,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为。我们认为银保监会强化资金流向监管,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为,对于证券市场后续的健康发展来讲很有必要。我们判断本轮行情长牛可期,而对于一轮长牛来讲,初期夯实基础是很有必要的。回顾历次牛市行情,在行情初始阶段市场交投活跃,场外配资也开始活跃甚至出现部分违规现象。无论是从股市的健康发展,还是从投资者的安全投资角度去考虑,严查场外配资,均有利于后续市场的长牛行情持续。

(三)外资持续流入为A股带来增量流动性

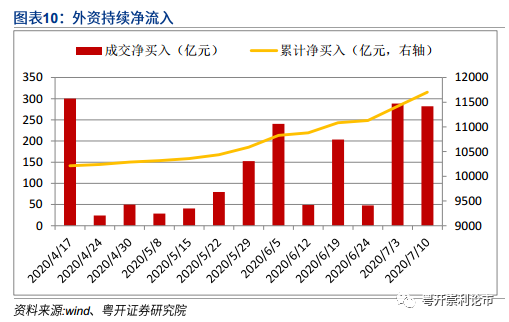

自4月份以来,北上资金周度持续净流入,7月前两周净流入规模均在280亿元以上。长线资金的流入为A股注入了增量资金,有望带动行情进一步走强。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、A股年中业绩预告点评:关注低估值高预喜率板块

截至2020年7月10日,沪深两市共860家披露了中报业绩预告,其中业绩预喜率达38.84%,共334家企业。在这334家企业中,医药生物、化工、电子、机械设备行业企业较多,分别为45家、37家、35家、35家。

根据交易所信批规则,上交所对半年度业绩预告没有强制披露要求;深交所方面,此前创业板对所有上市公司均要求强制性披露业绩预告,主板和中小板则实施有条件的强制披露政策。2020年6月,深交所发布《深圳证券交易所上市公司业务办理指南第2号——定期报告披露相关事宜》和《创业板上市公司业务办理指南第2号——定期报告披露相关事宜》,对深交所企业业绩预告与业绩快报披露要求进行优化。主要变化包括:取消了创业板半年度、季度业绩预告的强制披露要求;对深圳主板和中小板企业而言,在五种情况下需要披露业绩预告。

在此背景下,目前A股企业半年度业绩披露率相对较低,截至2020年7月10日,主板披露率仅17.36%,中小板25.94%,创业板27.39%,科创板较高达33.33%,全部A股披露率为22.11%。

创业板和中小板预喜率相对较高。在已披露业绩的企业中,主板、创业板、中小板、科创板、全部A股的预喜率分别为23.84%、49.00%、50.88%、36.59%、38.84%。

从各行业(申万一级行业)披露率来看,休闲服务、交通运输和商业贸易行业披露率较高,分别为38.24%、35.90%、28.13%,国防军工、非银金融、建筑装饰披露率较低,分别为13.89%、12.20%、9.16%。

从各行业已披露企业预喜率来看,农林牧渔、建筑材料、公用事业行业预喜率较高,均超过60%,分别为83.33%、64.29%、60.00%,非银金融、建筑装饰、休闲服务预喜率较低,分别为10.00%、8.33%、0.00%。

在业绩增速方面,我们以业绩预告均值测算,净利润增速在20%的企业中占比较多的行业包括医药生物、化工、机械设备、电子等行业。

总体来看,披露率超过20%、预喜率超过40%的行业有6个,其中估值较低的是建筑材料、农林牧渔和机械设备行业。

二、信用扩张加速,外资持续流入

7月11日银保监会官网发布《中国银保监会新闻发言人答记者问》,将督促引导资金“脱虚向实”,当前要特别强化资金流向监管,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为。我们认为银保监会强化资金流向监管,严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为,对于证券市场后续的健康发展来讲很有必要。我们判断本轮行情长牛可期,而对于一轮长牛来讲,初期夯实基础是很有必要的。回顾历次牛市行情,在行情初始阶段市场交投活跃,场外配资也开始活跃甚至出现部分违规现象。无论是从股市的健康发展,还是从投资者的安全投资角度去考虑,严查场外配资,均有利于后续市场的长牛行情持续。

6月新增社融超预期,信用扩张继续加速。2020年6月新增信贷1.8万亿,新增社融3.43万亿,存量社融增速上涨至12.8%。贷款分项中,居民短期贷款、中长期贷款、企业短期贷款、中长期贷款四大最为重要的分项,均超出了往年的季节性均值。这一方面与6月份经济加速复苏的趋势相印证,另一方面也表明了6月份的金融条件与信用环境依然非常宽松。未来一段时间,我国货币政策仍会保持较宽松状态,财政政策也将进一步发力,对经济的提振作用将逐渐显现。在经济加速复苏和流动性宽松刺激下,股市有望走出长牛行情。

外资持续流入为A股带来增量流动性。自4月份以来,北上资金周度持续净流入,7月前两周净流入规模均在280亿元以上。长线资金的流入为A股注入了增量资金,有望带动行情进一步走强。

下周41股解禁超800亿元,4股解禁比例超过50%。值得投资者注意的是,A股下周共有41股面临解禁(不含科创板),以最新收盘价计算,合计解禁市值885亿元。解禁股数量占总股本比例超过50%有四家企业,分别是金龙羽、大元泵业、君禾股份、恒锋工具。15股下周解禁市值超过10亿元,中际旭创、三只松鼠、移远通信解禁市值较高。

三、大势研判:后市震荡行情,长牛可期

我们判断后续市场大概率进入到震荡阶段。因为前期沪指快速突破3000点之后已经形成两个跳空向上缺口,短期内有回补需求。同时,创业板指数已经进入到了2600-2900点箱体的下轨区,继续上行也会面临一定的震荡。沪指这边形成两个缺口之后,也面临上方平台(3700点左右)的阻力,所以市场短期会有一定的整固需求,后续市场大概率进入到震荡阶段。

在半年度策略报告中,我们明确提及下半年市场将走出“N”字形,先扬后抑再扬的概率偏大,当前“N”字形的第一笔已经得到了充分演绎,对于后市的看法,我们认为市场无论从经济面、政策面还是情绪面来看,牛市的基础都得以进一步夯实,目前市场热情已经被点燃,在经过反复的博弈之后,A股有望走出长牛的行情。从2015年行情下跌后的反弹高点区域来看,沪指上方阻力平台约在3600点-3700点区域,创业板指阻力在2015年高点平台即2600-2900点区域。因此指数还有上涨空间,但由于距离平台阻力较为接近,是否能够逾越,以及逾越之后是否能升至更高区域,仍有待观察。若沪指突破3600-3700点,则有望复制15年牛市行情的情绪,节奏上初期可能会横盘震荡,时间周期可能在一至两个月,消化风险的同时为明年的上涨打开空间。通过时空研判,我们认为当前仍处于底仓配置,可以在横盘阶段进行腾挪,等待突破之后再度上涨。满仓的投资者可以逐步兑现阶段性收益,而仓位较低的投资者还可以等待补涨机会。

近期市场风格有所切换,低位蓝筹补涨,科技股有所休整,引发市场关注。我们认为市场风格的切换主要与企业盈利周期的变化相关,而就当前阶段而言,盈利周期较难发生彻底改变,市场是否形成长期风格切换仍需要对企业的盈利周期做进一步观察。

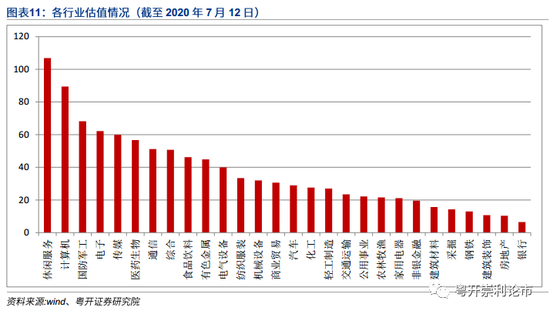

当前市场风格出现变化主要原因在于以科技为代表的成长股在经历了近几个月的狂欢之后,大小票的估值差异进一步拉大。截止7月12日,申万行业中估值最高的板块为休闲服务106.84倍,估值最低的板块为银行仅有6.53倍,板块分化较为明显,短期内低估值板块存在一定估值修复的需求。而低位板块集中于周期权重板块,带动当前的蓝筹补涨行情。考虑到三、四季度企业业绩边际改善空间有限,叠加外围复杂因素偏多,短期快速上涨之后,市场后续震荡的可能性也在增加。

配置方面重点关注以下三条主线:

(一)医药股中报预喜率高,半数以上业绩翻番

截至2020年7月10日,已披露中报业绩预告的79家医药生物企业中45家已经预喜,预喜率为56.96%,大幅超出A股整体预喜率38.84%。24家企业预告净利润增速下限在100%以上,占披露业绩预告企业数量50%以上。

(二)科技股景气上行,具备长线投资机会

在披露中报业绩预告的科技企业中(通信、计算机、电子、机械设备、电气设备行业),业绩预喜率为45.94%,而所有披露中报业绩预告的企业中,预喜率仅为38.84%,且从边际变化来看,多数科技企业业绩相对一季度有所改善。

部分科技股作为行业细分龙头,具备资金优势和行业资源优势,有利于通过横向并购或纵向整合,是使企业做大做强。另外A股市场三季度外围面临部分扰动因素,科技股当中自主技术概念股受影响相对较小,具备长线投资机会,可以逢低布局优质科技股。

(三)国企改革提速,有望成为牛市新风口

2020年6月30日,中央全面深化改革委员会第十四次会议审议通过了《国企改革三年行动方案(2020-2022年)》,相关具体政策将于10月底前出台,建议继续关注相关具体政策出台情况。《国企三年行动方案》横跨“十三五”收官与“十四五”开局前三年,2020年是国企改革三年行动的第一年,后续国企改革工作有望展开,国企改革不断深化。国企改革主要方面均涉及到资本市场,包括资产证券化和股权激励,特别是国有资产的证券化与并购重组。随着改革方案逐步落地,国有企业将更加积极利用资本市场解决资本、引入战略投资和员工持股等定价问题,未来国企治理体系将更加成熟,运营效率有望提升。

目前国内形势好转,需求逐步恢复,国企基建订单逐步改善。从主要企业工程机械类产品销量来看,二季度以来推土机和压路机等当月销量均同比上涨,且同比增速有整体上升趋势,5月主要企业挖掘机销量同比增长68%,起重机销量同比增长39%。在基建订单增长的情况下,蓝筹国企业绩有望上升。

国企整体估值较低,政策催化下,有望迎来估值修复良机。2016以来,国企估值整体偏低,目前国企改革指数PE(TTM)处于历史估值低位。截止2020年7月10日,国企改革指数PE(TTM)为13.64倍,处于历史估值39.14%分位点,低于历史估值中位数(17.01)。随着国改的进一步推动,国企的经营效益和活力有望增强,助推行业基本面和企业盈利改善,带动估值修复。