债中茅台诞生:英科转债冲上千元 英科医疗股价年内17次涨停

时间:2020-07-13 23:01 | 栏目:要闻 | 点击:874次

原标题:“债中茅台”诞生,转债冲上千元!业绩暴增25倍,股价年内17次涨停……

来源:国际金融报

谁也不曾料到,以往默默无闻的医疗耗材公司,在2020年得到了极大关注。

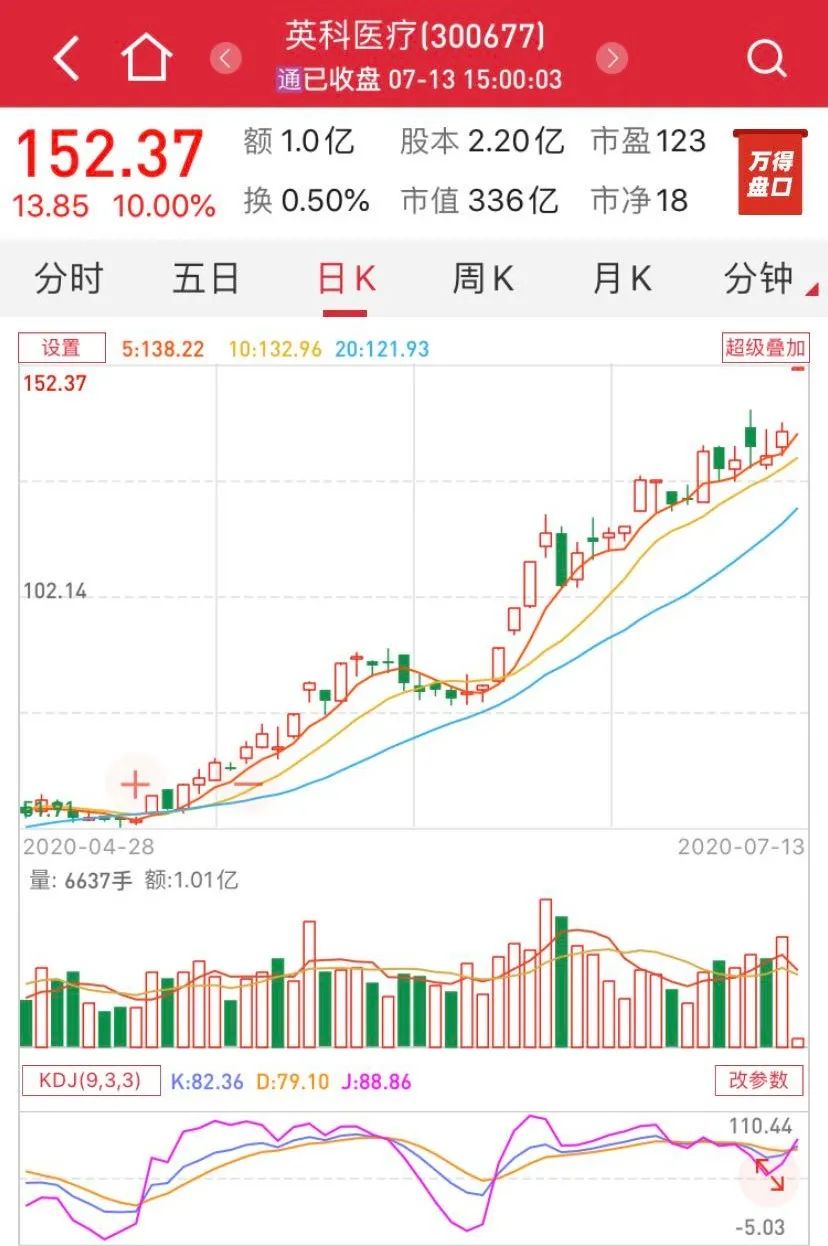

7月13日,在上周五披露业绩暴增25倍后,英科医疗科技股份有限公司(以下简称“英科医疗”)触及涨停板,股价达到152.37元/股。这是其年内第17次涨停。

据英科医疗2020年半年度业绩预告,由于新冠疫情影响,全球对医疗防护用品需求激增。在此局势下,公司一次性防护手套等产品销售成绩有所提升,预计期内实现归属于上市公司股东净利润19亿元至21亿元,上年同期业绩仅为7084.78万元,增长幅度高达2581.8%至2864.1%。

正股转债双牛

2020年1月2日,英科医疗的收盘价还是17.27元/股,而今日已经涨到152.37元/股,股价翻8倍有余,在A股市场非次新股中涨幅排第一,最新总市值达335.5亿元。

Choice数据显示,以7月10日为基准日,在申万行业类(新)医药生物板块中,英科医疗以120日内涨跌幅564.6%、250日内涨跌幅713.42%,排在第6。而排在其前面的是清一色新上市的企业,分别是万泰生物、东方生物、特宝生物、天智航、硕世生物。

正股股价飙升,带动转债价格上涨。7月13日,英科转债现惊人一幕,于10:00复牌后涨幅达到30%。随后,深交所公告显示,英科转债盘中第二次临时停牌,并于10时34分33秒复牌。而恢复交易后,英科转债涨幅继续扩大,一度涨近60%。

截至7月13日收盘,英科转债涨45.08%,报1239元,继续领跑转债市场。而此前可转债最高价出现是在2015年,通鼎转债在当年5月22日创出最高价,为665.99元。如今英科不仅刷新记录,甚至几乎将记录翻倍。

资料显示,英科转债于2019年9月上市,面值为100元,期限为6年。英科转债发行规模不大,为4.7亿元,债项评级为AA-级,上市首日收盘价为116.9元。至2019年末,英科转债一直表现平平,报收117元,仅比上市首日收盘价高1毛钱。

但自2020年开始,事情发生了变化。3月,英科转债上升突破300元关口。5月中旬开始,英科转债开始加速上涨,之后在十天内,顺利突破400元、500元关口。到年中时更是愈涨愈猛,6月15日以后的两周内,英科转债又接连突破600元、700元关口。

7月9日上午英科转债开盘价840元,在高开后突然暴拉至1000元临时停牌。此前,振德转债一直被认为是可以与英科转债一较高下的转债。但截至7月10日收盘,英科转债报收854元,振德转债报收713.6元,英科已高出振德140元。如今,英科的铁王座振德更是无法觊觎。随着25倍业绩预告,业内人士认为,英科或将继续独孤求败。7月13日收盘数据显示,振德转债报633.24元,跌幅11.26%。

近年业绩稳健

正股转债双双逆天,英科医疗近年经营状况如何?资料显示,公司成立于2009年,2017年在深交所创业板上市。主要业务涵盖医疗防护、康复器械、保健理疗、检查耗材等。其中,医疗防护是主要营收来源。2019年此类营收17.69亿元,占到总收入85%。另外,企业在全球拥有12家分子公司,产品远销海外。2019年,实现境外收入19.69亿元,占到公司总营收的94.5%。

自上市以来,公司业绩较稳健。2017年至2019年,其实现营收17.5亿元、18.93亿元、20.83亿元;实现净利润1.45亿元、1.79亿元、1.78亿元。今年一季度,英科医疗营业收入7.73亿元,较同期增加56%;净利润1.29亿元,较同期增加282%。此前,英科医疗在互动平台表示,春节期间,公司内销日接单量超去年同期10倍以上,线上平台订单更是激增超60倍。

持续扩张产能

记者注意到,英科医疗近年在不断提升产能。其年报披露,截至2019年底,公司PVC手套生产线和丁腈手套生产线分别达到了90条和34条(以单线计算),手套总产能约190亿只。5月12日,为了向高端医用手套进军以及补充流动资金,公司发布定增计划,拟发行数量不超过1144万股,发行价格43.72元/股,向公司控股股东、实控人、董事长刘方毅募资总额不超5亿元。

为何企业需要不断建设生产线?目前行业产能过剩风险如何?某医疗器械企业从业人员向《国际金融报》记者介绍,“当前手套和口罩还是很紧俏。但和口罩生产线不一样,手套的建设周期较长、技术要求也高些,不是短期就能供上来的。而且,手套的生产线投资额较高。一条10亿支年产能的丁腈手套生产线,仅生产设备投入就要五六千万元,相关生产厂房建设投入要上亿元。所以企业必须提前投入。目前头部企业的订单已经排到2021年一季度,市场依旧是供不应求状态。”

有机构分析称,根据公司扩产项目合理预测,到2024年英科医疗手套产能有能力达1000亿只,成为仅次于Top Glove的全球第二大手套厂商。但是,随着企业生产规模的扩张,其资产负债率也在不断上升。2017年至2019年,公司资产负债率为34.42%、47.49%、49.81%。

记者就目前订单情况与未来防护用品市场布局等问题,发函采访英科医疗,截至发稿时,尚未收到回复。

另一方面,趁着英科医疗近期股市表现良好。5月下旬,公司股东深圳市创新投资集团有限公司(以下简称“深创投”)及关联方淄博创新资本创业投资有限公司(以下简称“淄博创新”)发布清仓减持计划。若这1503.33万股全部减持完,按如今股价计算,上述股东可套现超22亿元。