出品:新浪财经上市公司研究院

作者:昊

在车载镜头、AR/VR光学、机器视觉等新兴科技领域广阔市场前景的驱动下,光学成像行业的上市公司正掀起一轮以并购整合、定增融资为标志的资本运作热潮。

然而,在这股旨在抢占技术高地和构建第二增长曲线的热情背后,部分企业的并购逻辑与整合实效正受到市场审视,激进扩张所伴随的盈利能力薄弱、标的资产不确定性以及监管风险等问题也开始浮现。

福光股份布局车载镜头、红外镜头、投影光机、半导体光学等多项光学领域业务,但与多数同行不同,公司近几年并未进行大额并购,而是长期依靠资产出售、股权投资、政府补助等非主业收入支撑业绩。

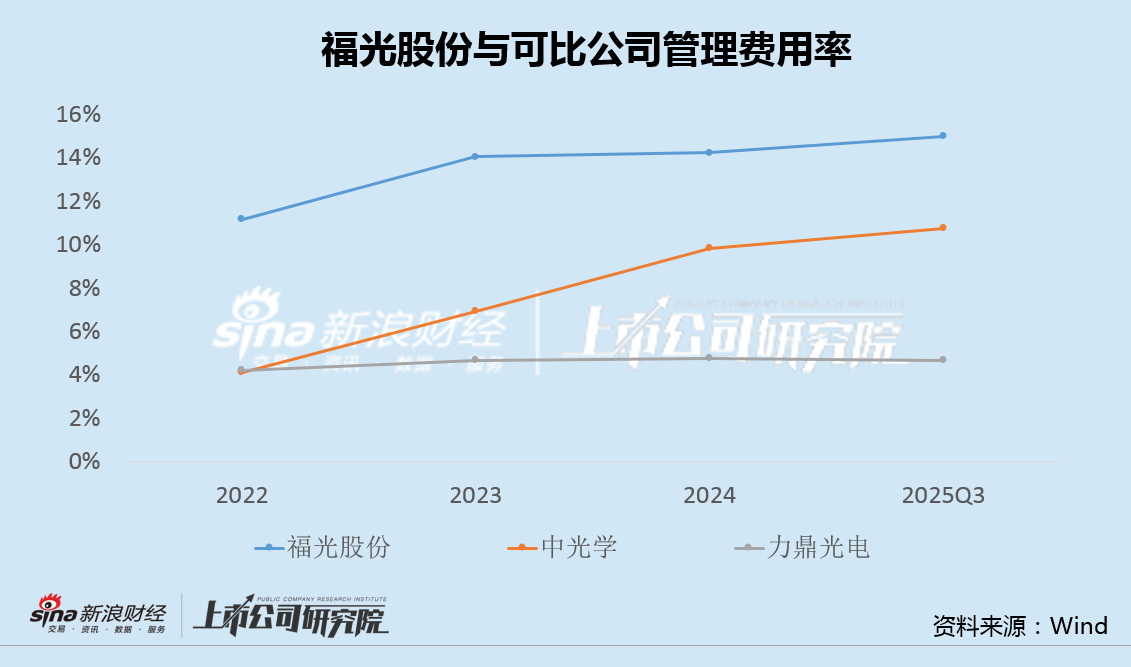

2019年上市后,福光股份业绩迅速变脸并持续下滑,由于定制化业务占比较高等原因,管理费用率达15%,远超可比公司,同时毛利率又明显偏低,高企的管理成本与实际运营效率严重背离。

连续对外出售资产 业绩高度依赖投资和补助

福光股份是特种光学镜头、光电系统提供商,主要生产特种及民用光学镜头、光电系统、光学元组件等产品,应用于智能安防、智能辅助驾驶、机器视觉等智能化领域。

与多数同行不同,近几年,福光股份并未进行大额并购拓展新兴光学领域,反而不断出售所持资产。

2024年,福光股份310万元出售装修装饰物等资产;2025年,公司明显加快资产出售步伐,一年内连续出售三赢兴、小屯派和福光光电部分股权,交易价格分别为5454万、6726万和7917万元。

事实上,除了出售资产外,福光股份各类非主业收入是贡献公司业绩最重要的来源。

数据显示,2022年至2024年,福光股份归母净利润分别为0.29亿、-0.68亿和0.09亿,而同期政府补助、各类投资收益等贡献利润0.32亿、0.33亿和0.62亿,可以说,公司业绩完全依赖上述收入。

上市后业绩迅速变脸 管理费用率达15%毛利率显著偏低

2019年上市当年,福光股份实现归母净利润0.92亿,这也是公司最高光时刻,此后业绩持续下滑。2025年前三季度,福光股份归母净利润-0.47亿,亏损同比继续扩大近40%。

管理成本高企是拖累业绩的重要因素之一。数据显示,近几年来,福光股份管理费用率不断攀升,2025年前三季度已升至15%,远超中光学、力鼎光电等业务和规模相近的可比公司。

高管理成本与公司定制化业务占比高有一定的关联性。

据了解,福光股份主业分为定制化和非定制化业务,其中非定制产品主要包含安防镜头、车载镜头、红外镜头、机器视觉镜头、投影光机等,应用于平安城市、智慧城市、物联网、车联网、智能制造、AR/VR 等领域;而定制化业务则包括航天、军工装备、特种应用等领域的产品。

定制化产品具有多品种小批量生产、项目周期长、需专业项目管理团队跟进,以及质量管控严格等特点,导致其管理成本相对较高。

不过,令人难以理解的是,2022年至2024年,福光股份毛利率为22.43%、20.37%和24.06%,2025年前三季度下降至18.39%,同比降幅近3个百分点,同时业绩再次陷入亏损,高企的管理成本并未带来相应的盈利能力和运营效率,两者背离严重。

随着自动驾驶、人工智能和人形机器人等产业热度的提升,各类光学镜头、3D视觉感知等核心技术和产品被视为未来的关键增量。福光股份并未通过对外并购,而是依靠自身内生动力发展光学领域相关新兴业务,但从结果看,实际成效令人担忧。