新浪财经房产|大眼楼管 青柠

亿达中国近日发布2020年中期业绩报告,上半年营收和归母净利双双下滑。并且今年上半年在疫情影响下,公司销售额下滑加剧,影响未来业绩结转。同时,中民投4年前的入股不仅没有为公司带来明显助益,反而因其债务危机影响亿达中国若干贷款协议所载的条款,若贷款人提出还款要求,则有数十亿贷款需要立即偿还。而截至6月末公司的现金及现金等价物不到6亿元,尚有143.59亿元短期有息负债待偿,面临的偿付压力极大。

销售承压 收入连续下滑

8月17日午间,亿达中国发布2020年中期业绩报告。1-6月公司实现营业收入17.15亿元,同比减少26.5%,实现归属于母公司股东的净利润2.98亿元,较2019年同期减少0.3%。wind数据显示,其扣非归母净利润为-1.63亿元,同比下滑幅度达到166.62%。

值得注意的是,亿达中国的业绩近年来一直表现较差,2018年-2019年,公司的归母净利润已经连续两年下降,幅度分别达到15.28%、46.02%。

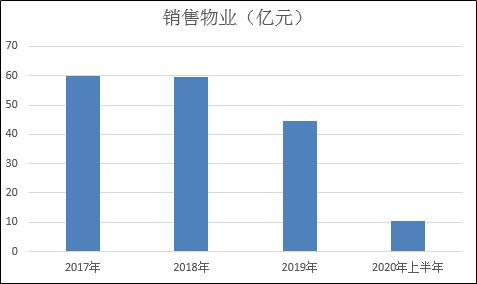

业绩的下滑主要还是由于物业销售收入的下滑。数据显示,亿达中国的物业销售收入2018年-2019年连续两年下滑,今年上半年同比大幅下滑38.74%。而其他物业投资、物业管理等收入目前规模依然较小,对业绩贡献不大。

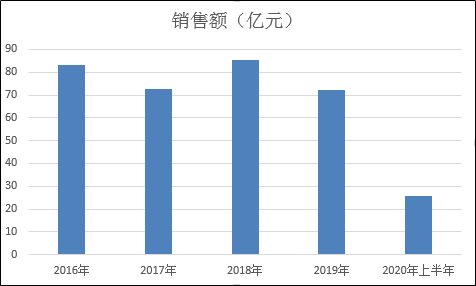

此外,2020年上半年,亿达中国实现合约销售金额25.56亿元,同比大幅下降42.7%。销售下滑之下,公司未来1-2年的业绩或仍不乐观,出售资产不是长久之计。

业务高度依赖大连 规模短期难以大幅提升

亿达中国成立于1988年,总部位于大连,但目前仍是一家规模不到100亿的小房企,且销售额近两年止步不前,2019年较上一年度进一步下滑至72.37亿元。

亿达中国业务重心在商务园开发及运营,并依托这一业务推进全国化布局。2016年,亿达中国迎来其发展过程中的重要节点,中民投的入股。2016年中民嘉业投资通过其附属公司嘉佑入股亿达中国,持股比例约61.11%,成为控股股东,最终控股公司为中民投。

但事与愿违,中民投控股之后,亿达中国的发展并未如预期中的获得较大助益,规模一直在90亿之下徘徊,而今年上半年疫情影响下,销售下滑有所加剧。亿达中国成立20余年规模停滞不前,中民投接盘后也不见起色,或许多少可以说明公司内部管理经营方面存在一些问题。

目前公司的销售项目多数位于大连、武汉和长沙, 2019年 ,大连项目的合约销售金额占比依然高达66%。并且,目前公司持有的贡献租金收入的六个商务园区中,五个都在大连。亿达中国对大连的依赖度依然较高,全国化进展较为缓慢,规模短期难以大幅提升。

相反,亿达中国却因为中民投的债务危机受到了较大影响。

现金捉襟见肘 流动性危机或一触即发

Wind数据显示,亿达中国的净负债率已连续多年位于100%之上,2020年上半年由去年底的111.55%进一步上升至131.45%。

截至2020年6月末,公司一年内到期的计息银行贷款及其他借款为143.59亿元,而当期现金及现金等价物余额为5.68亿元,现金短债比不到0.04,存在极大偿债压力。

自2018年,中民投财务状况发生变化,2019年多只债券曝出违约,债务危机发酵。此外,2020年2月20日,亿达中国披露,公司当时的执行董事陈东辉因涉嫌职务侵占罪,被内地公安部拘留。

今年4月亿达中国还构成了一项美元优先票据违约,本应于4月20日偿还到期的优先票据5285.4万美元未能按时偿还,之后在违约4天后,即24日进行了偿还,公司流动性明显承压。

由于控股股东的债务危机、前执行董事被拘事件及债务违约,导致影响亿达中国若干贷款协议所载的条款,若贷款人提出还款要求,则公司须就于2020年6月30日金额为90.80亿元的若干贷款立即进行偿还。而截至6月末,公司的现金及现金等价物仅不到6亿元,流动性危机或一触即发。

今年4月,亿达中国还新发行约2.25亿美元、利率10%的优先债券,用于置换本将于2020年4月到期的利率为6.95%、3亿美元未偿付债券,置换比例约75%,余下未置换的进行现金偿还。在没有足够内部资金且融资渠道、规模有限的情况下,偿债也只能“东拼西凑”。

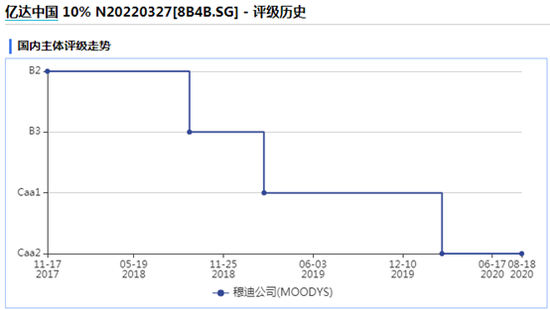

偿付风险之下,亿达中国自2018年以来多次遭穆迪调低主体评级。这也直接影响其融资,影响业务扩张,形成恶性循环。