新浪财经房产|大眼楼管 肖恩

新浪财经讯 7月14日,招商蛇口发布2020年半年度业绩预告,预计归母净利润为8亿元-10亿元,较去年同期的48.98亿元下降79.59%-83.67%,招商蛇口接近八成的业绩降幅拉开了上半年房企惨淡业绩预告的序幕。截止发稿,有20余家房企预告了2020年上半年业绩,仅有2家房企明确净利润同比上升,其余房企净利润均出现不同程度的下降。

与此同时,在受疫情影响严重的上半年,尽管租金、酒店营收不佳,项目结转迟滞,但这并未影响招商蛇口大力拿地的胃口,为了拿下南油集团24%股权,还拉上了平安人寿一起买买买。

受疫情影响严重 招商蛇口上半年业绩骤降八成

今年一季度,招商蛇口的销售金额361.13亿元,同比减少4.70%,归母净利润同比下降79.48%,新冠疫情的干扰使得公司的销售及业绩均出现明显下滑。截至上半年,招商蛇口销售额达到1107.13亿元,同比增加9.41%,其中6月份销售额同比增长达到15.06%,不过在销售已然明显复苏的二季度,招商蛇口的业绩依然没有起色。

公告解释称,除去年转让子公司股权产生税后净收益22.26亿元外,年初新冠肺炎疫情暴发以来,公司采取了减租免租、暂缓开工等措施,业务受到不同程度的影响,营业收入和投资收益均较预期减少。同时虽然结转规模同比增长,但受结转项目地区结构影响,毛利率同比下降。

此前,大悦城控股预计上半年净利润为同比下降65%-76%,五矿地产更是预告上半年净利润降幅达到了95%。

由于新冠疫苗预计最快今年底或明年初才能上市,而在此之前,招商蛇口的全年结转业绩仍不容乐观。截止一季度末,招商蛇口账面合同负债为1004.67亿元,即使年内全部结转,相较于去年976.72亿的营收来说,增速依然低迷。而事实上,2019年招商蛇口实现976.7亿元,归母净利润160.3亿元,同比增长5.2%,而扣除非经常性损益的净利润达124.7亿元,同比下降14.55%。预计招商蛇口将连续两年业绩低迷。

持续加加码销售 周转力度不足

连续两年业绩表现低迷,或与招商蛇口近两年来在拿地及销售端发力有关,而在结转端倾注的资源不足。

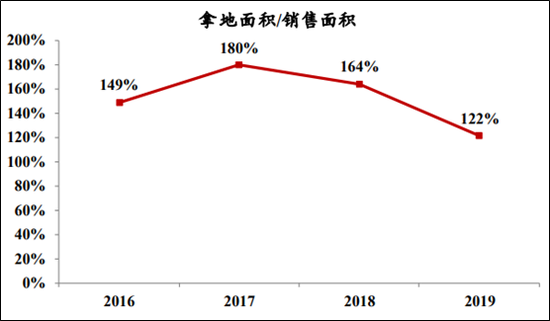

2020年招商蛇口将销售目标定为2500亿元,同比增长11.34%。而过去几年招商蛇口的销售额增速分别为28%、53%、51%、29%,在2019 年达到2204.7 亿元,短短三年从不足1000亿猛增至两千亿以上。而且,期间的拿地力度持续保持较高水平,拿地面积持续大幅超过销售面积,土储池子不断扩大。

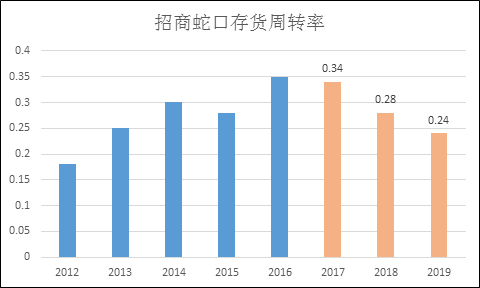

相比之下,招商蛇口在施工结转方面的效率要明显降低。过去两年,存货周转率从0.34下滑至0.28、0.24,而账面存货则由2017年的1642.33亿翻了近一倍至2020年3月的3203.69亿元。而在结转面积方面,2017、2018、2019三年分别为429、496.73、712.18万平米,相较于前两年50%的销售增速,结转效率明显是低的。

单6月拿地近200亿 拉上平安一起买买买

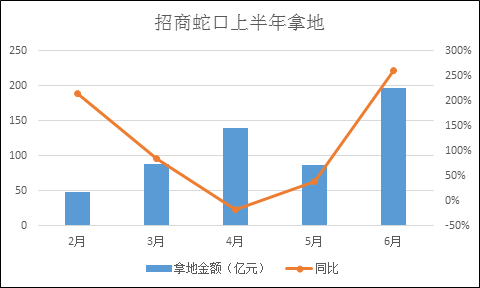

招商蛇口今年依然延续着过去几年的扩张风格,仅6月就新增10个土储项目,分别位于嘉兴、武汉、常州、上海等地,含合作拿地项目7个,成交总金额约为196.3亿元。

整个上半年,招商蛇口拿地额持续增加,合计新增面积660.1万平米,同比增长72.2%,总地价641.0亿元,同比增长61.5%。拿地面积权益占比57.5%,较2019年提升4.4个百分点,拿地额占比销售额57.9%,较2019年也增长了12.5个百分点。平均楼面地价9710元/平米,较2019年楼面均价增加35.2%。招商蛇口上半年的拿地政策全面激进。

与此同时,招商蛇口还拉上中国平安一起加仓土储。此前,招商蛇口购买南油集团24%股权的交易价格定为70.35亿元,并以15.77元/股的价格向中国平安资管非公开发行股份,而平安资管同意以现金认购招商蛇口非公开发行的2.23亿股股份,认购金额为35.2亿元。

而这其中,招商蛇口有不少拿地项目的溢价率明显偏高。6月15日,在经过多达796轮竞价,招商蛇口以24.11亿元竞得徐州一宗地块,成交楼面价为6579元/平米,溢价率高达138.45%。

在之前不久的6月10日,招商蛇口以4.8亿元拿下西安一宗地块,楼面价11563元/平方米,溢价率14.29%,但该地块有配建公租房等要求。据悉,该地块完全成本为48935万元,折合楼面价13860元/平方米。而该地块附近的锦绣前城项目的精装高层价格在1.17万元/平方米,精装洋房价格在1.26万-1.57万元/平方米。由此来看,招商蛇口此地块的盈利空间堪忧。