原标题:中芯A股上市,估值如何对标国际主流芯片股?

7月14日晚间中芯国际(688981.SH,00981.HK)公告称,将于2020年7月16日在科创板上市。营业收入不足台积电(TSM)十分之一的中芯国际,这一次能不能借科创板上市的“东风”加快先进制程上的“超车”计划,吸引了投资者的目光。

从AH股股价比较来看,凭借27.46元/股的发行价,毫无悬念中芯国际A股上市就将成为科创板的“巨无霸”。然而到底该给其怎样的估值定位?国际主流芯片公司在各个市场又表现如何?

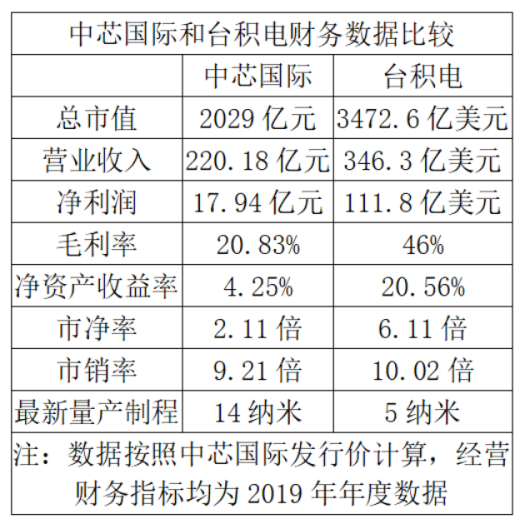

从市销率和市净率来看,中芯国际发行价的估值跟其持股的下游企业长电科技(600584.SH)有一定相关性,但多数经营数据不及台积电,最新量产制程上也有两代左右的差距。另外,台积电过去八年内股价涨了大约10倍(前复权),给中芯国际A股的市场表现提供了一定的想象空间。

首日受热捧无悬念

到底首日上市中芯国际A股会以怎样的价格交易?市值又达到怎么样的水平?

按照3月19日最低价11.18港元计算,到7月15日历史高点的44.8港元,中芯国际港股在不到4个月时间内累计涨幅超过三倍。如果简单按照恒生AH股溢价指数(HSCAHPI)最新132.72点(A股平均股价是H股的1.33倍左右),以及公司港股最新收盘价38.45港元测算,中芯国际A股交易价格超过50元并无悬念。

目前从同时在沪港两地上市的企业来看,绝大多数属于金融、地产、资源等传统行业,这些行业的AH价格差距并不大,目前可参考新兴行业的案例并不多。而从不到一个月前回归科创板的复旦张江(688505.SH,01349.HK)和2018年底登陆H股市场的药明康德(603259.SH,02359.HK)来看,却有着完全不同的结果。

对刚上市的新股来说,因为流通市值规模不大,A股的溢价会更大一些。比如6月19日登陆科创板的复旦张江,按照最新收盘价来看,该公司A股股价是H股的5.4倍,同一家公司AH市场的态度有如此大的区别;然而,并非所有新兴产业股票的A股都明显高于H股,以2018年底发行H股的药明康德为例,目前最新收盘价来看,A股仅比H股高出不到2%。

复旦张江和药明康德的总市值分别为381.6亿元和2469亿元,从市值规模来看,药明康德跟中芯国际相比更接近一些,按照发行价27.46元/股计算,中芯国际总市值已经超过2000亿元,一旦上市交易总市值可能达到四五千亿元的水平。

而另一种对比,则是中芯国际与其持股的下游企业长电科技及最强的竞争对手台积电之间的比较。

对比长电科技,市净率更低,市销率更高

对于2020下半年后疫情阶段的发展,中芯国际董事长周子学表示,随着5G(第五代移动通信技术)、IOT(物联网)等行业需求的发展,半导体行业需求旺盛。半导体产业是全球化的产业,需要全产业链的共同努力。

中芯国际称,此次募资约40%用于投资12英寸芯片SN1项目,约20%用作公司先进及成熟工艺研发项目的储备资金,约40%用作为补充流动资金。按照发行价27.46元/股计算,募集资金净额为525亿元(若全额行使超额配售选择权)。

A股招股书显示,2019年中芯国际营业收入约220.18亿元,毛利率20.83%;股东应占净利润17.94亿元,基本每股收益0.34元,预计发行后每股净资产为13元(假设全额行使超额配售选择权),发行后总股本将变更为73.9亿股。中芯国际通过芯电半导体(上海)有限公司持股长电科技14.28%的股权。

中芯国际在招股书中表示,长电科技提供封装测试服务,在产业链中位于发行人的下游,与发行人具有产业链上下游的协同性。

长电科技2019年实现营业收入235.26亿元,归属于上市公司股东净资产为126.27亿元,股本为16.03亿股,在2017年到2019年连续三年时间,长电科技都处于亏损当中。按照7月15日最新收盘价46.05元,总市值738.1亿元计算,长电科技市销率和市净率分别为3.14倍和5.84倍。

相比之下,按照发行价27.46元/股计算,中芯国际发行总市值达到2029亿元,对应的市净率为2.11倍,市销率为9.21倍。

台积电八年涨10倍

台积电过去八年累计上涨近10倍的股价表现,让投资者对于中芯国际A股未来的表现有一定的想象空间。

不过对中芯国际来说,当前营业收入依然不足台积电十分之一。该公司此次融资额超过一年营业收入的两倍,不过盈利水平还远不及台积电,未来的成长空间期待在制程工艺方面奋起直追。

中芯国际在招股书中称,2017年到2019年公司28纳米制程产品收入分别为16.34亿元、12.45亿元及8.07亿元,占比分别为8.12%、6.19%及4.03%,收入及占比持续下降,由于28纳米制程相关产线仍面临较高的折旧压力,报告期内公司28纳米产品毛利率为负。公司于2019年第四季度开始量产14纳米制程产品,当年实现收入5706.15万元,占比为0.29%。

第一财经记者根据各公司公开信息梳理,台积电于2015年实现16纳米制程晶圆代工的量产;格罗方德于2015年实现14纳米制程晶圆代工的量产;联华电子于2017年实现14纳米制程晶圆代工的量产;中芯国际14纳米制程的集成电路晶圆代工业务于2019年开始量产。从对比看,相较世界主流晶圆代工企业,中芯国际同类业务较竞争对手晚了四年左右。

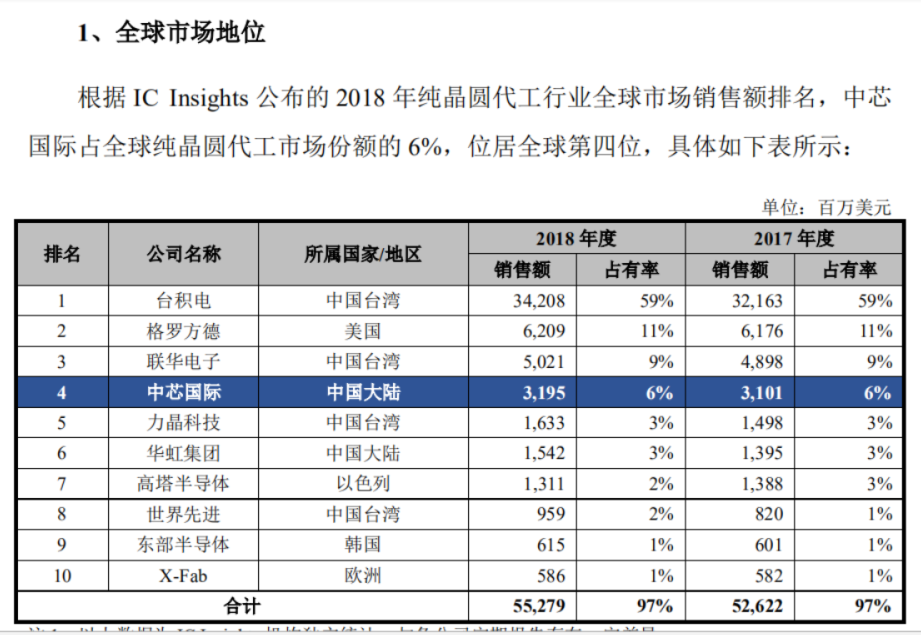

近十年来,台积电在制程工艺方面引领全行业,该公司7纳米与5纳米等制程更是领先三星半年以上实现量产。2019年,台积电实现营收346.3亿美元,超过中芯国际的10倍;台积电2018年的行业份额高达59%,而当年中芯国际的市场份额只有约6%。台积电46%的毛利率与111.8亿美元的归母净利润水平均远超同业,2019年中芯国际的毛利率和归母净利润分别为20.83%和17.94亿元;台积电20.56%的净资产收益率也高于中芯国际的4.25%。

按照发行价计算,中芯国际此次发行后的市净率将降低到2.11倍左右,远低于台积电6.11倍的水平。

台积电方面,7纳米制程在5G和HPC的应用是驱动该公司业绩稳定增长的主要原因,7纳米制程订单持续满载,2020年上半年开始量产5纳米制程,3纳米制程已投入研发。中芯国际刚开始14纳米制程产品的量产,技术上跟台积电相差两代左右。那么,中芯国际此次融资500亿元后,到底何时迎头赶上?

招股书显示,“根据IBS统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升趋势。以5纳米技术节点为例,其投资成本高达数百亿美元,是14纳米的两倍以上,28纳米的四倍左右。”